Valor de la hacienda vs salarios: ¿Qué condiciona finalmente la suba al mostrador?

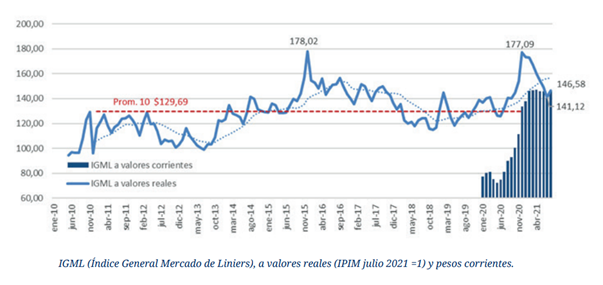

En mayo, este mismo índice trepaba al 102%. Sin embargo, medido a valores reales, con precios deflactados por el IPIM, los valores generales de la hacienda eran un 22 % superiores a los de mayo de 2020. En efecto, el pico de la curva se registra en diciembre de 2020, tras un último trimestre del año con fuertes subas en el precio de la hacienda, considerada ya un refugio de valor.

A partir de entonces, el precio de la hacienda -aun en valores corrientes- se estabiliza y comienza a perder contra inflación. Es cierto que, por entonces (diciembre de 2020), los precios habían acumulado una suba que los posicionaba cerca de un 40% por sobre el promedio de los últimos 10 años. Actualmente, estos valores solo conservan menos de un tercio de aquel “colchón”.

En los primeros siete meses del año, el precio de la hacienda en términos reales cayó un 20% mientras que, medido a valores corrientes, subió un 6%.

Ahora bien, esta moderación de los valores corrientes de la hacienda aún no se expresa en los precios al mostrador, como tampoco se ha expresado plenamente en momentos de suba. Sucede que, el que efectivamente pone tope al precio de la carne es el bolsillo del consumidor.

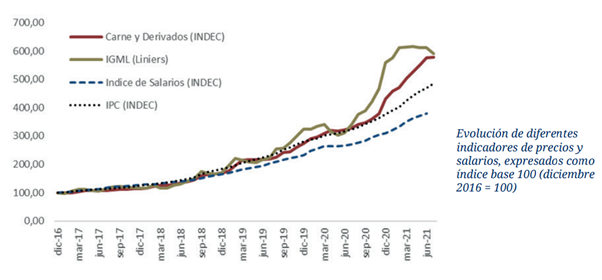

El precio de la carne sigue caro en términos corrientes y mucho más caro aún en términos del poder adquisitivo del consumidor. En julio, el rubro carnes y derivados, medido por el INDEC, apenas subió un 0,4% mientras que en los primeros siete meses la suba corriente fue del 34%, muy superior al 6% que conserva el precio de la hacienda.

En el siguiente gráfico se puede observar esta disociación. El mismo muestra el comportamiento del precio de la hacienda en pie (IGML) contra el precio de la carne y la evolución del índice de salarios (ambos, base INDEC) desde diciembre de 2016 a la fecha.

El precio de la carne tiende a copiar la evolución del precio de la hacienda, siempre que el salario permita acompañar la suba. Por el contrario, cada vez que el salario se retrasa contra inflación y el consumidor pierde poder de compra, el precio de la carne no logra convalidar las subas registradas en el valor de la materia prima.

Esto se observa muy claramente en dos momentos clave, el primero a partir de agosto de 2019, tras un salto devaluatorio de más de 30 puntos que rápidamente se trasladó a inflación erosionando fuertemente los salarios. El otro momento de quiebre se da a partir del segundo semestre del año pasado, cuando comienza a sentirse de manera más directa la caída de la actividad, producto de la administración de la pandemia, y con ello la pérdida en el nivel de ingresos.

Durante el segundo semestre del año pasado, el precio de la hacienda subió un 79%, el precio de la carne un 34% y los salarios un 16%. Es decir, perdió el consumidor y perdió también el eslabón comercial al no poder trasladar plenamente el aumento de la materia prima al producto final. En el caso del primero -el consumidor- compensó parcialmente está perdida restringiendo el consumo, al pasar de 54 a 51kg per cápita, según datos oficiales. En tanto que, el eslabón comercial sufrió un doble efecto, por erosión de márgenes y por menor volumen de ventas.

Este año, durante el primer semestre, la hacienda aumentó solo un 9% mientras que el precio de la carne volvió a repetir una suba del 34% semestral. Los salarios, aun con una menor brecha, solo corrigieron un 23%, según datos reportados por el mismo INDEC a junio de 2021. De algún modo, el comercio necesita imperiosamente recomponer márgenes y, en la medida que el consumo acompañe, intentará sostenerlo.

El objetivo del gobierno es mantener los precios contenidos hasta las elecciones para lo cual, la idea general es no innovar respecto a las medidas adoptadas con la exportación.

Ahora bien, existe una gran falacia detrás de esta lectura. Si bien el objetivo del gobierno parece estar consiguiéndose, tras una relativa estabilización de los precios de la carne tanto en julio como en lo que va de agosto, la causa no responde a una mayor oferta de carne sino a la debilidad del propio consumidor.

En efecto, tampoco existe esa mayor oferta. Por el contrario, este año muy probablemente terminemos perdiendo cerca de 1 millón de animales de la faena, lo que implicaría una caída en la producción de cerca de 200.000 toneladas. Una zafra con 650.000 terneros menos, recrías deficientes producto de la sequía y más de un 20% menos de animales ingresado a los feedlots, ya lo están anticipando.

Todo indica que el ‘no innovar’ ya no alcanza. La exportación ya está limitada y ha demostrado no ser la solución a la falta real de oferta que existe en el mercado.