Trigo nuevo: hacia la búsqueda del récord de las 22 Mt

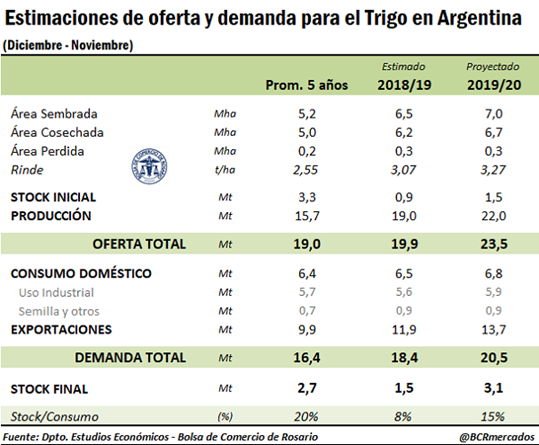

Según estimaciones de la Guía Estratégica para el Agro (GEA) de la BCR, en la campaña 2019/20 las sembradoras argentinas avanzarán sobre 7 millones de hectáreas, una superficie un 8% mayor a la implantada en 2018/19. Si bien la concreción de esta cobertura de siembra está sujeta a la distribución que tengan las lluvias en las próximas semanas, podría ser la primera vez en 18 años que el cereal supere la marca de 7 M ha. Haciendo una proyección con rindes tendenciales a nivel nacional, se podría esperar una producción triguera de 22 Mt.

La provincia de Buenos Aires, que siembra alrededor del 36% de la superficie de trigo argentino, no llegaba de la mejor manera a la ventana de siembra del cereal por falta de precipitaciones en los últimos 3 meses. Sin embargo, esta situación pareciera revertirse gracias a las lluvias que se instalarían en gran parte del territorio bonaerense hasta el próximo lunes o martes. De acuerdo a relevamientos de la Secretaría de Agroindustria de la Nación, la provincia lleva sembrado el 15% de la superficie objetivo, 6 p.p. por encima del avance de siembra en el ciclo pasado. En Córdoba la siembra se ha completado en un 47% (mostrando una evolución idéntica al ritmo de la campaña 2018/19), mientras que en Santa Fe se lleva implantado el 37% del trigo de la campaña (13 p.p. por detrás del avance del ciclo pasado). En la provincia de Chaco, los productores insistirán con la siembra de trigo. Pese a los excesos hídricos en importantes zonas productivas de esta provincia, el avance de siembra alcanza el 57%.

El Informe Mensual de GEA también aporta novedades respecto de la campaña actual, revisando al alza el área sembrada en el ciclo 2018/19 a 6,46 Mt. En consecuencia, también se eleva la estimación de producción a 19 Mt.

En cuanto a la comercialización de trigo 2018/19, el sector exportador mantiene su posición comprada con adquisiciones de 11,7 Mt al 5 de Junio que superan las ventas externas del cereal al 12 de Junio por 9 Mt. A diferencia de la campaña pasada, donde el mercado se presentaba mucho más ajustado, el buen abastecimiento de los exportadores limita actualmente las posibilidades de suba de precios en el mercado local. La molinería de trigo, por su parte, muestra un ritmo de compras similar al de la campaña pasada con 3,1 Mt adquiridas. Sí cabe destacar el buen volumen de ventas externas registradas por la industria esta semana que superaron 145.000 toneladas de harina de trigo, es decir, en las últimas seis jornadas se anotó el 42% de los compromisos externos de los molinos a la fecha.

En línea con lo comentado, los precios ofrecidos en el recinto de esta Bolsa a lo largo de la semana casi no presentaron variaciones, no obstante la suba del 5% que tuvo el trigo en Chicago. Por la mercadería con entregas cortas el valor propuesto en el mercado físico de granos fue de US$ 200/t, y US$ 185/t por el trigo con descarga en el mes de Julio. El precio de referencia publicado por la Cámara Arbitral de Cereales de la BCR para la operatoria de la jornada del jueves fue de $ 8.840/t, o su equivalente en dólares US$ 206,2/t. El precio pizarra medido en divisa estadounidense aumentó US$ 1,4/t respecto del jueves anterior.

La comercialización de la nueva campaña avanza a un ritmo similar al del último ciclo, con compras de totales de 2 Mt. La particularidad que presentan los negocios en la nueva campaña es la gran participación de compras con precio. Son 800.000 toneladas de trigo nuevo las que han sido negociadas sin precio firme este año, es decir, el 63% del total comercializado. La campaña pasada, como así también en el promedio de los últimos 5 años, más del 95% de los negocios tempranos por la nueva cosecha se hicieron con precio firme.

En cuanto a los valores ofrecidos para la nueva cosecha, la oferta de los exportadores en el recinto de operaciones fue de US$ 168/t para el mes de febrero y US$ 170/t para el mes de marzo, bastante por debajo de las posiciones a cosecha listadas en MATba-ROFEX. El futuro Rosario Enero cerró el jueves 13/6 en US$ 177/t y el contrato Marzo en US$ 182/t.

El USDA proyecta recuperación productiva global para el trigo 2019/20, con stocks finales que podrían ser récord

El día 11 de junio el Departamento de Agricultura de los Estados Unidos (USDA) publicó sus estimaciones mensuales de oferta y demanda que incluyeron las previsiones del organismo para las campañas 2018/19 y 2019/20 del trigo a nivel mundial.

Entre los datos más relevantes para el mercado del trigo, está el aumento en la estimación de los stocks finales globales para el ciclo 2019/20 que alcanzarían 294,3 millones de toneladas y se convertirían en un nuevo récord de existencias. El crecimiento de estos stocks se debe a un aumento en el nivel de existencias iniciales del ciclo y de una mayor producción. Por el lado de la demanda, si bien hay también un aumento en el uso del cereal a nivel mundial, este no compensaría la suba de la oferta y entonces resultaría en stocks finales crecientes.

La mayor producción global propuesta (780,8 Mt) se alcanzaría gracias a campañas más abultadas en Rusia y Ucrania, exportadores líderes de la región del Mar Negro. Rusia produciría 78 Mt en el ciclo 2019/20, un 9% más que en 2018/19. El crecimiento de la campaña estaría dado por mejores rindes en igual superficie cosechada y éstos serían un 8% superiores a los obtenidos en 2018/19. Sin embargo, los datos de otras fuentes como el Ministerio de Agricultura de la Federación Rusa y Thomson Reuters no respaldan tal incremento esperado en la producción. Por un lado, las fuentes oficiales rusas proyectan una cosecha de 75 Mt, y Reuters 73 Mt. Según el relevamiento de cultivos en Rusia que lleva adelante Refinitiv, las plantaciones en la región Volga estuvieron expuestas a temperaturas 10 °C por encima de la media en gran parte del mes de mayo. Ucrania, por su parte, cosecharía igual cantidad de hectáreas que el ciclo anterior pero obtendría rindes un 15% superiores a los de 2018/19. Con esto, el país del este de Europa aportaría 30 Mt a la oferta mundial de trigo retomando así el sendero de producción creciente que venía manteniendo previo a la caída de la campaña pasada.

Australia: la caída del cuarto mayor exportador de trigo del mundo continuaría abriendo mercados

El trigo australiano vuelve a ser uno de los centros de atención de cara a la campaña 2019/20 ya que se enfrenta a otro ciclo de importante sequía. El jueves fuentes oficiales australianas informaron que no se esperan precipitaciones al menos hasta fines del mes de septiembre, empeorando el panorama para el cuarto exportador global de trigo.

En vista de estos pronósticos, consultoras australianas recortaron su estimación para la campaña de trigo 2019/20 en un 11% respecto de sus estimaciones del mes pasado. Ahora se proyecta una cosecha de 21,2 Mt, un 14% por debajo del promedio de las últimas 10 campañas que podría reducirse aún más si no se concretan las lluvias en el mes de septiembre. Los productores de los estados del este australiano siembran en condiciones extremadamente secas con la esperanza puesta en las tan necesarias lluvias de septiembre.

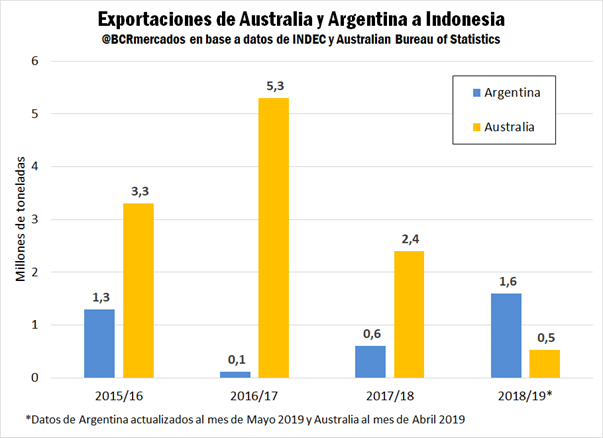

Los principales mercados para el trigo australiano son Indonesia, India, Filipinas, China y Vietnam; también Japón y Corea del Sur se encuentran entre sus compradores tradicionales. Centrando la atención sobre Indonesia, que es el segundo mayor importador de trigo del mundo detrás de Egipto, vemos cómo los despachos australianos han mermado considerablemente en los últimos ciclos.

Ante la retirada de Australia de los mercados asiáticos, éstos comenzaron a diversificar su abastecimiento de trigo, siendo la región del Mar Negro la principal originadora de sus compras, aunque Argentina también pudo aprovechar la apertura de estos mercados.

Indonesia abastecía típicamente el 55% de su demanda externa de trigo con mercadería australiana, pero con las sucesivas sequías que golpearon a Australia el cereal australiano perdió terreno en el codiciado mercado indonesio. En la campaña australiana 2018/19, que está cercana a finalizar el próximo septiembre, el país exportó a Indonesia un 78% menos que el ciclo anterior. Más aún, los despachos registrados este ciclo son sólo una décima parte de las exportaciones a Indonesia en la campaña 2016/17.

En otro orden, los despachos de trigo argentino a Indonesia, al igual que muchos otros rubros exportadores, se dispararon a fines de 2015 tras el cambio en las políticas exportadoras vigentes en el país. Aquella campaña los despachos alcanzaron 1,3 Mt, aun cuando Australia –que estaba atravesando un ciclo muy seco- logró colocar más de 3,3 Mt. Sin embargo, en las últimas tres campañas se observan claramente las tendencias opuestas en las exportaciones a Indonesia de los dos principales productores de trigo del hemisferio sur: Argentina y Australia. Mientras los despachos de trigo australianos acumulan una abrupta caída del 90%, las exportaciones argentinas a este destino se multiplicaron por 13 en los últimos 3 ciclos.

Oferta y Demanda proyectada

Índice de contenidos

- El 74% de la producción de los seis principales cultivos se encuentra a 300 Km de los puertos del Gran Rosario, Quequén y Bahía Blanca.

- Financiamiento PYME en la era digital

- Una campaña histórica para el maíz argentino

- Pese a las subas externas, la soja cae en el mercado local

- Aumento de la tasa de destete ¿Es parámetro suficiente para sostener el stock?