Lo más saliente del trigo durante los últimos días fue la volátil actuación de los mercados externos, ya que en el plano local sigue sucediendo muy poco. Los futuros de Chicago tuvieron su mejor semana desde el año 2012. Sin embargo, la vinculación entre los precios en Argentina y los negociados en el exterior es prácticamente nula, ya que los exportadores tradicionales que actúan en el país están teniendo una mínima presencia en la operatoria, tanto en el segmento disponible como de cara a la próxima campaña.

La exportación tiene adquirido prácticamente el doble del trigo que tiene autorizado para colocar en Brasil y otros mercados menores, por lo que no necesita ganar mayor participación en la plaza ni competir con los molinos en la originación. Esta situación, lógicamente, mantiene deprimidos los precios internos, ya que la disponibilidad del cereal alcanza de sobra para cubrir las necesidades locales de todo el año. De hecho, las proyecciones de mínima plantean que esta campaña dejará un sobrante para la próxima de alrededor de cuatro millones de toneladas, el equivalente a más de ocho meses de holgado consumo.

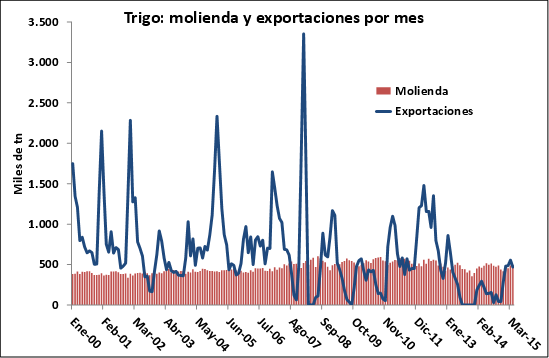

Las compras totales del sector exportador -incluyendo operaciones a precio firme y en condición "a fijar precio"- llegan a 6,3 millones de toneladas en la campaña 2014/15, con embarques estimados hasta el momento en 2,5 millones desde diciembre. Para lo que resta de este mes el programa de trabajo en los puertos incluye casi 200.000 toneladas de trigo, quedando un pequeño remanente para los meses subsiguientes de no mediar una mayor apertura exportadora.

En tanto, el mercado de la campaña nueva da sus primeros pasos con escaso interés de los compradores y mucha incertidumbre entre los productores que están sembrando prácticamente sin posibilidad de cubrir sus márgenes a cosecha. Las primeras referencias que surgen de los mercados a término exigen altos rendimientos para cubrir la totalidad de los costos, haciendo que gran parte del interés en el cultivo se sustente en la necesidad de rotar los suelos con gramíneas. De este modo, la campaña se encamina a una caída en la superficie de siembra que podría anular la suba observada durante el año pasado, cuando el trigo recuperó parte de la presencia que supo tener en los meses del invierno en los campos de la zona central del país.

La reducción del área triguera parece un común denominador en los países de la región, lo que podría dar como resultado una importante disminución de la producción 2015/16 en el hemisferio sur. En Paraguay la implantación de poco más de 600.000 hectáreas está cerca de finalizar, implicando una baja superior al 10% respecto del año pasado. Del mismo modo, en Uruguay hay poco ánimo para sembrar y los analistas más pesimistas avizoran una superficie de 320.000 hectáreas. La CONAB ha hecho lo propio con Brasil, esperando un retroceso de 146.000 hectáreas hasta 2,61 millones de hectáreas. En todos los casos el detonante es la pérdida de rentabilidad del cultivo, aunque en Argentina la situación se exacerba por medidas de política que disminuyen la competitividad del cultivo.

Esta situación se conjuga con condiciones climáticas desafiantes a medida que se consolida la perspectiva de un fenómeno Niño en el Pacífico ecuatorial. Los inviernos húmedos y poco rigurosos no están asociados a buenos desempeños del trigo, a lo que se suma un inicio de campaña con reservas de humedad excedentarias en amplias regiones productoras del país. La clave es que no siempre más rendimiento implica mejores resultados para los productores, conociendo la marcada relación negativa que existe entre productividad unitaria y contenido de proteína en el grano.

Las noticias externas que hoy impactan tan poco en la operatoria local podrían cobrar importancia en los próximos meses, a medida que se acumulen saldos exportables en el país. Algunas regiones de Europa y el extremo noreste del área triguera de Rusia arrastran varias semanas de condiciones secas en pleno momento de definición de rindes en los cultivos de invierno. A esto se le suma la gran incertidumbre que rodea a la producción norteamericana, especialmente en materia de calidad. Durante el mes de mayo llovió en forma persistente en las planicies, región donde se concentra la mayor proporción de trigos de la variedad HRW (Hard Red Winter), utilizados como materia prima en la elaboración de harinas para pan.

Oferta y Demanda proyectada

Índice de contenidos

- Rentas extraordinarias, altos precios de la soja y algunas reflexiones derivadas de la crisis del campo en el 2008

- Con trigo y soja en campo propio, 40% va para el Estado, 51% para proveedores de insumos y servicios y 9% para el productor

- Revivió la soja, con una explosión de negocios

- Tanto dentro como fuera, momentáneo respiro para el maíz

- El mercado de capitales local, al compás de los rumores