Los valores del maíz en el mercado de Chicago no fueron lo único que se recuperó en el transcurso de la semana, sino que también lo hizo el volumen operado en la plaza local. Tras dos semanas de presenciar pérdidas en el mercado internacional producto de un dólar fortalecido y un rápido avance de la siembra en Estados Unidos; al igual que una fuerte depresión en los negocios en nuestra región producto del conflicto en el sector aceitero; el inicio del mes de junio se presenta como un alivio en ambos frentes.

Cuatro jornadas consecutivas sin que el maíz sufra pérdidas parecen ser una anomalía en el marco de la tendencia bajista que el grano viene mostrando en el mercado internacional. Si bien los valores aún se encuentran muy bajos (hace más de tres semanas que la posición más cercana no desafía los u$s 145 por tonelada), los fondos se encuentran tan vendidos que cualquier circunstancia que se presente como alcista acciona el cierre de las posiciones abiertas y presiona al alza. En dicho contexto el pequeño rally no parece tan exótico y de momento difícilmente pueda ser visto como algo más que una corrección del mercado. El panorama se recrudece aún más considerando que los importadores recurren a otros países para originar la mercadería, lo cual ya se vio reflejado en cancelaciones por más de 50 mil toneladas en compromisos de maíz norteamericano de la temporada 2014/15.

Como anticipásemos, la apreciación del dólar -asentada este viernees tras un favorable reporte de empleo que vuelve a abrir la puerta para una suba de tasas de interés por parte de la Reserva Federal en lo que resta del año- se presentó como clave para el maíz así como para el resto de los commodities, pero aún más para este último en la medida en que dejamos atrás buena parte de las preocupaciones acerca del avance de la siembra del mismo.

De acuerdo al último informe semanal publicado por el Departamento de Agricultura norteamericano, un 95% del área planeada ya se encontraría implantada. La propagación de las precipitaciones que a fines del mes pasado afectaron al sur de los Estados Unidos hacia el sudoeste del Cordón Maicero retrasó relativamente la finalización de la siembra en Missouri y al este de Nebraska, aunque el hecho de que la mayor parte del progreso fuese logrado durante mayo ha desviado la atención sobre dicha circunstancia, que afecta en una medida no menor a los productores de soja de la región. La variable a seguir a partir de ahora será la condición de los cultivos, los cuales al domingo pasado se encontraban en un 74% en condiciones buenas a excelentes, restando por ver como se encontrarán a este domingo tras la recarga de humedad. Por otro lado, el próximo miércoles se dará a conocer un nuevo informe de oferta y demanda del USDA, el cual se espera muestre un ligero aumento en los stocks norteamericanos de maíz al finalizar tanto la corriente campaña como la próxima.

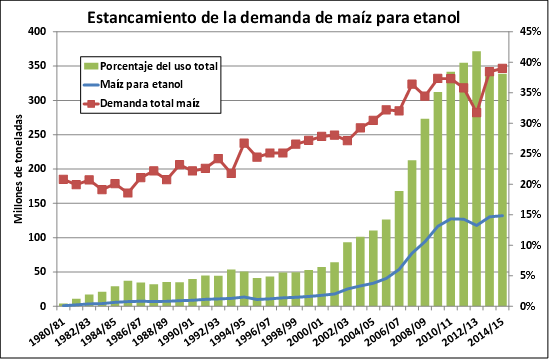

El deprimido valor del etanol tampoco resulta ser un determinante que pueda impulsar un alza en el maíz. Los nuevos mandatos de la Agencia de Protección Ambiental difícilmente resulten en un incremento sensible en el uso del biocombustible si el precio del petróleo no logra superar con convicción la barrera de los u$s 60, desalentando su utilización. Esta industria se ha vuelto uno de los principales demandantes del grano, en especial en el transcurso de la última década con la introducción de los Estándares de Combustibles Renovables (RFS por sus singlas en inglés). Sin embargo la fuerte caída en el valor del crudo, en conjunción con limitaciones técnicas, ha impedido que esta actividad capte los crecientes inventarios.

Ya con la cosecha gruesa de soja virtualmente terminada, la cosecha del maíz de segunda sigue adelante con cierta lentitud. De acuerdo al Ministerio de Agricultura, al 4 de junio la trilla se encuentra completa en un 52% del área maicera, frente al 39% de la campaña 13/14. Sin embargo, las tareas podrían llevarse adelante con mayor diligencia si las condiciones de humedad lo hiciesen posible.

La imposibilidad de expandir el volumen de exportaciones dado el cupo vigente para las ventas externas de maíz se presenta como un alto costo de oportunidad en una época del año en la que somos preferencia para los compradores, no permitiendo a la cadena captar fielmente la evolución favorable de los precios en el exterior. Dicho resentimiento en la demanda se reflejará no sólo en el balance de los productores al fin de esta temporada, sino también en la estrategia de cara al inicio de la campaña 2015/16, la cual de no mediar cambios sensibles en las circunstancias anteriormente desarrolladas, podría resultar ser aquella con el menor área sembrada en diez años, de acuerdo a la Guía Estratégica para el Agro de la BCR.

Oferta y Demanda proyectada

Índice de contenidos

- Rentas extraordinarias, altos precios de la soja y algunas reflexiones derivadas de la crisis del campo en el 2008

- Con trigo y soja en campo propio, 40% va para el Estado, 51% para proveedores de insumos y servicios y 9% para el productor

- Revivió la soja, con una explosión de negocios

- Trigo con panorama incierto a cosecha

- El mercado de capitales local, al compás de los rumores