Semana de elevado volumen en el mercado de granos

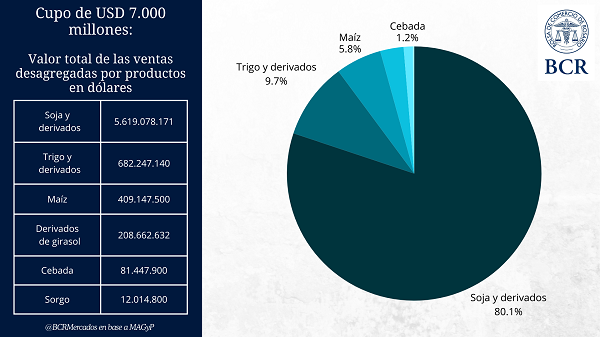

Se cerró una semana inusual en el mercado de granos, signada por la eliminación temporal de derechos de exportación establecida por el Decreto 682/2025, que eximió a los productos del agro del pago de retenciones hasta un tope máximo de ventas al exterior de US$ 7.000 M, o hasta el 31 de octubre, lo que ocurriera primero. De hecho, lo que ocurrió primero fue el completamiento del cupo de US$ 7.000 M en dos jornadas hábiles.

Según información oficial de la Secretaría de Agricultura, Ganadería y Pesca (MAGyP), durante la vigencia del programa se efectivizaron ventas al exterior por 19,6 millones de toneladas, valuadas en poco más de 7.012,6 millones de dólares. De este total, 71% del volumen y 80% del valor correspondió a productos del complejo soja.

Del total de toneladas vendidas de poroto de soja en estas jornadas, un tercio corresponde a mercadería de la próxima cosecha (a embarcar a partir de abril del año próximo), en tanto que la mitad (2,5 Mt) tiene como fecha de inicio de embarque noviembre de este año. Además, 762.000 toneladas están declaradas para despachar entre lo que resta de septiembre y octubre del año en curso.

Por el lado de derivados, el 16% corresponde a mercadería de la próxima campaña (1,1 millones de toneladas de harina y 318.000 toneladas de aceite de soja), en tanto que el 84% corresponde a mercadería de la campaña actual. En particular, 45% se embarcaría a partir de octubre o noviembre; ello es, 3,4 Mt de harina de soja y cerca de medio millón de toneladas de aceite.

1. Impacto en el mercado doméstico

En el mercado local, el volumen de compraventas y fijaciones de la semana tocaron un máximo histórico y disparó los precios ofertados por soja del viernes al lunes. En efecto, la pizarra por soja pasó de promediar USD 300/t durante la última semana a sobrepasar los USD 360/t en la jornada del lunes, para ajustar el miércoles a US$ 347/t. Mientras tanto, el tipo de cambio de referencia para las liquidaciones de compra de granos, el Banco Nación divisa comprador, cayó un 9% entre el viernes de la semana pasada y el miércoles, pasando de AR$ 1.466/US$ a AR$ 1.328,5/US$ el día 24 de septiembre.

Es importante notar que el complejo sojero resulta el más impactado por el decreto 682/2025, dado que es la primera vez que el principal producto de exportación argentino, la harina de soja, queda exenta del pago de derechos de exportación desde marzo de 2002.

Por su parte, no debe perderse de vista la película general de la geopolítica mundial donde China se encuentra en la búsqueda de originar poroto de soja de orígenes alternativos a EE. UU., a la vez que los problemas productivos en países competidores aumentaron la dependencia internacional en el aceite vegetal que ofrece Argentina. Así, el complejo sojero fue sin dudas la estrella de la semana.

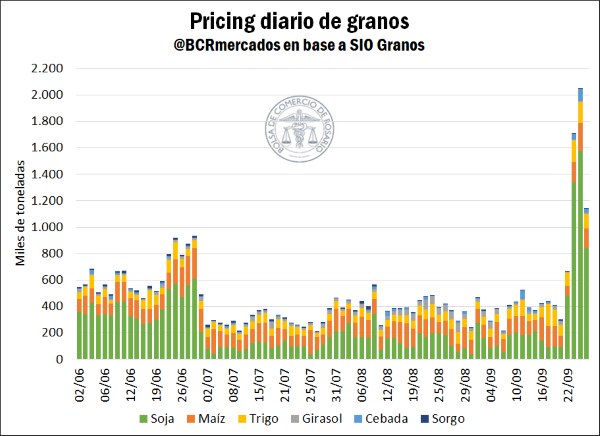

Considerando el total de granos negociados en el mercado local, entre el lunes y el jueves se le puso precio en el mercado físico de granos a 5,6 Mt, sumando ventas con precio en firme, y fijaciones de precio para contratos hechos con anterioridad (sin incluir, por lo tanto, ventas nuevas pendientes de fijación). El miércoles, además, se registra el récord histórico de pricing diario, con más de 2 Mt operadas en un solo día. Del total operado durante estas cuatro jornadas, el 76% fueron de soja.

Volviendo al caso paradigmático de la soja, como referencia, entre el 1 y el 21 de septiembre se negociaba en promedio 141.100 toneladas de soja al día. Entre el 22 y el 25, sin embargo, la media diaria alcanzó 1 millón de toneladas; es decir, 7 veces más.

Por su parte, el volumen negociado en el mercado de futuros A3 no se quedó atrás, anotando un récord de operaciones diarias en la semana. En esta plaza, el contrato de futuro de soja de referencia para la campaña en curso, con vencimiento en noviembre de 2025, subió a USD 360/t el lunes, cuando las semanas anteriores promediaba USD 304/t; en tanto que el contrato con vencimiento mayo 2026, reflejo ya de la nueva campaña 2025/56, pasó de promediar USD 297/t previo a la medida a USD 323/t el lunes, apenas conocido el decreto. Al cierre del día jueves, sin embargo, ajustaron en US$ 332 y US$ 308,5 por tonelada, abajo del máximo relativo del lunes, pero aún por encima del cierre de la semana pasada.

Si bien la medida fue de carácter transitorio, el efecto en los precios diferidos fue el resultado de dos fuerzas contrapuestas. En primera instancia, el pase de campaña o tasa directa entre el precio más cercano y lejano llevó a arbitrar las posiciones, empujando el precio de la más diferida debido a la presión de compra. Operar el pase de campaña implica vender el spot, en este caso NOV’25, y recomprar el diferido, MAY’26, para luego cerrar la posición tratando de capturar la diferencia positiva. Durante el 22/9 el contrato NOV’25 llegó a operarse un 19% más alto que MAY’26, cuando durante las últimas dos semanas la diferencia entre ambos contratos operó entre el 2,1% y 3,2%.

En segunda instancia, el costo financiero de la prefinanciación de exportaciones genera una presión negativa sobre los precios futuros. Para acceder a la suspensión de retenciones, fue condición liquidar el 90% del valor de la venta al exterior tres días después de presentada la correspondiente declaración jurada. Esto implica que, para operaciones más alejadas en el tiempo, el costo financiero aumenta, limitando el incremento en el poder de compra.

2. Impacto en el mercado de exportación

La exención temporal de derechos de exportación para los complejos agroindustriales fue tomada como un fundamento bajista para las operaciones en Chicago. La expectativa de que un alivio fiscal despierte un aluvión de oferta llevó a que el contrato por soja más operado en CBOT perdiera USD 12/t (o un 3%) de una semana a la otra, pasando de US$ 382/t a US$ 370/t. En igual sentido se movieron los contratos de aceite y harina de soja, con ajustes de -4% y -3%, respectivamente. Las cotizaciones de trigo y maíz no copiaron la misma tendencia, sino que siguieron lateralizando en los mismos niveles de la semana previa.

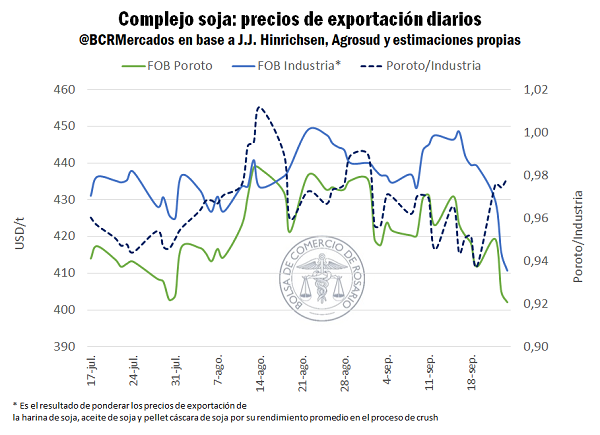

Ahora bien, el mercado de Chicago se toma como referencia para la formación de los precios FOB argentinos, negociándose primas (diferencias positivas o negativas) respecto a una posición determinada de contratos de futuros. Esta semana, frente a la oleada de oferta de productos del complejo soja argentino, las primas se debilitaron significativamente de modo que, combinadas con las bajas generalizadas en CBOT, llevaron a importantes caídas en los precios de exportación del poroto, la harina y el aceite de soja argentinos.

Los precios de los subproductos sojeros fueron los principales perdedores, ya que nuestro país se configura como el principal abastecedor mundial tanto de harina como de aceite. Hace dos meses atrás, los precios de exportación de la harina de soja argentina habían alcanzado mínimos en 15 años y hoy volvieron a quebrar esta marca, tocando el valor más bajo desde marzo de 2010, en USD 279/t. El aceite, por su parte, ajustó desde USD 1.110/t a USD 1.037/t (-7%). Finalmente, el precio FOB de poroto de soja para la posición spot pasó de promediar por arriba de los USD 420/t la semana pasada hasta llegar a negociarse en USD 402/t en estas álgidas jornadas, un 4% menos.

3. ¿Qué panorama cabe esperar para el mercado de exportación?

Hace seis años que Argentina no exporta más de 10 Mt de soja en una campaña. Con el aluvión de DJVE registradas esta semana, ya hay anotadas ventas por 12,2 Mt. Independientemente de la posibilidad de posponer el embarque hasta 360 días adicionales de acuerdo con la Resolución 185/2025 publicada también esta semana, el récord actualmente le pertenece a la campaña 2009/10 con 13,3 Mt embarcadas durante el ciclo. De efectivizarse la exportación de poroto por 12,2 Mt, se configuraría como la segunda campaña más alta de la historia.

Como se ha adelantado, la suspensión de derechos de exportación llegó justo en un contexto de mercado especial. La guerra comercial entre China y Estados Unidos había dejado a Argentina en una posición interesante para los compradores asiáticos. El ritmo de exportaciones de poroto ya venía en máximos de 5 años y con el empuje de esta semana se habrían disparado aún más las órdenes de compras. Según la agencia de noticias Reuters, se concretaron más de 10 buques de soja para embarcar hacia fin de año.

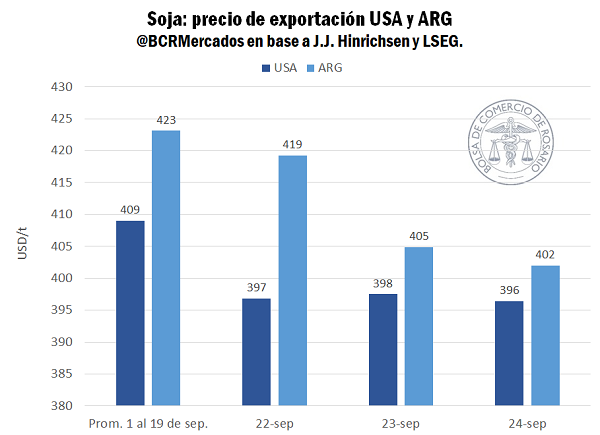

Dado que aún siguen en vigencia los aranceles de China a la soja norteamericana, en respuesta de la guerra comercial, los porotos estadounidenses pierden competitividad en el mercado asiático y tienen que encontrar otro destino, imprimiendo un descuento en precio con relación al resto de competidores. A esto hay que sumarle el hecho de que Estados Unidos está en plena presión de cosecha de soja, por lo que los precios de exportación suelen ser estacionalmente más bajos en esta época. La presión de oferta argentina de esta semana permitió casi cerrar la brecha entre las cotizaciones FOB locales y las de Norteamérica, tal como puede verse en el gráfico superior, facilitando a los importadores chinos la originación de granos de soja en nuestro país.

Oferta y Demanda proyectada

Índice de contenidos

- Impacto de la eliminación temporal de DEX al agro sobre los indicadores comerciales de la campaña

- El transporte de cargas espera cerrar la campaña 2024/25 con crecimiento del 6% en volumen

- Se proyecta un consumo récord de gasoil en la campaña 2025/2026

- Mercado ganadero: El desafío de transitar un presente de alta volatilidad, sin perder la visión del largo plazo.

- Convocatoria a Asamblea y Comicios para elección de Autoridades BCR