Mercado ganadero: El desafío de transitar un presente de alta volatilidad, sin perder la visión del largo plazo.

El mercado parece enfrentarse a una situación que recuerda a una crónica anunciada. El sector productivo se encuentra inmerso en un clima de cierta incertidumbre, volatilidad y cortoplacismo, factores que dificultan la prudencia y responsabilidad necesarias para la toma de decisiones estratégicas por parte de los productores.

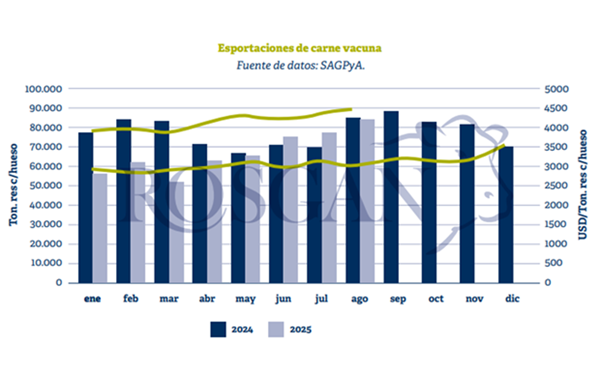

Este escenario interno contrasta con las condiciones del mercado ganadero a nivel global, que presenta una oportunidad excepcional para la expansión y el crecimiento del sector. En este contexto, la semana pasada se dieron a conocer los datos de exportación de carne vacuna correspondientes al mes de agosto, que reflejan una importante recuperación del sector exportador. La reciente reducción parcial de las retenciones, junto con la mejora del tipo de cambio, ha permitido que las exportaciones comiencen a consolidarse en un mercado internacional con alta demanda.

Durante agosto se exportaron unas 84,3 mil toneladas equivalente peso carcasa, lo que representa un aumento del 8% respecto de julio. Esta tendencia al alza se manifiesta tanto en el volumen como, fundamentalmente, en el precio.

En lo que va del año, el volumen total exportado (540 mil toneladas peso producto) es aún un 12% inferior al del mismo período del año pasado. Sin embargo, el precio promedio por tonelada exportada es un 40% superior al registrado en igual período del año anterior, lo cual permite moderar el impacto negativo del menor volumen.

En efecto, para el próximo año, las proyecciones del Departamento de Agricultura de los Estados Unidos (USDA), a través de su oficina en Buenos Aires, anticipan un aumento interanual del 8% en las exportaciones de carne vacuna de Argentina. Esta mejora estaría impulsada por una combinación de factores: la sólida demanda externa, el incremento sostenido de los precios internacionales y cambios geopolíticos que abren nuevas oportunidades para el posicionamiento estratégico de los productos argentinos en el mercado global.

Sin embargo, estos guarismos de mayores exportaciones se sustentan en una producción de carne relativamente estable, pero con una menor faena esperada, lo cual constituye una condición necesaria para avanzar en la reconstrucción del stock ganadero. Esto implica indudablemente mejorar la productividad individual, es decir, aumentar los kilos obtenidos por animal faenado. Este objetivo puede alcanzarse por dos vías principales: la prolongación de los plazos de recría y engorde extensivos, o bien, la intensificación del engorde a corral, basado en dietas con alta proporción de granos.

Sucede que actualmente, ambos caminos se encuentran condicionados por una distorsión en los costos relativos. Por un lado, el elevado costo del capital inmovilizado a lo largo del tiempo, inherente a los ciclos productivos más extensos; y por otro, el aumento en los costos de alimentación, derivado de la eliminación temporal de las retenciones a los granos, medida que encarece a los insumos claves para los sistemas de engorde intensivo. Finalizado el programa de eliminación temporal de DEX, habrá que ver cómo evoluciona el precio de los granos.

El Gobierno dispuso llevar al 0% las alícuotas aplicables a la exportación de todos los granos, aunque de manera transitoria. Las alícuotas vigentes previas al decreto, tanto maíz como trigo tributaban un 9,5%, mientras que la soja estaba sujeta a un arancel del 26%.

El incremento en el costo de la alimentación, de sostenerse en las próximas semanas, no solo podría afectar a quienes deben adquirir el insumo en el mercado, sino también a aquellos que producen su propio grano, ya que se ven obligados a tomar decisiones considerando un costo de oportunidad significativamente más elevado.

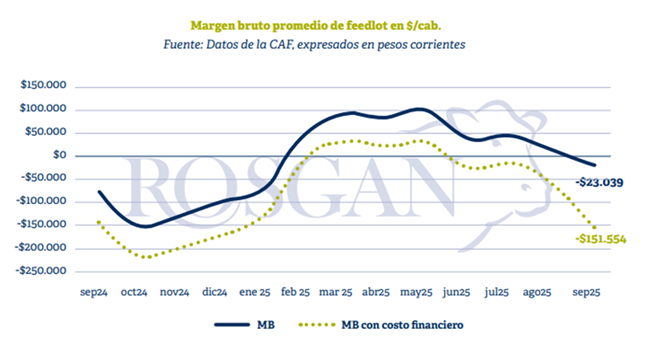

Cabe recordar que los feedlots ya vienen operando con márgenes negativos desde hace varios meses, afectados no solo por una ajustada relación de compra-venta de la hacienda, sino fundamentalmente por el fuerte incremento de tasas financieras que aumenta significativamente el costo del capital de trabajo asociado a este tipo de actividad.

Recordemos finalmente que también se dio a conocer una medida adicional que busca corregir parcialmente algunas de las distorsiones señaladas anteriormente: la reducción de las retenciones a la exportación de carne de novillo y carne aviar.

Según lo informado oficialmente, este beneficio también será de carácter transitorio y se extenderá hasta el 31 de octubre de 2025.

Lo cierto es que, más allá de la oportuna adecuación de la medida antes anunciada, la eliminación transitoria de las retenciones a la carne de novillo podría no corregir de manera directa la situación del feedlot, donde el impacto inmediato del aumento en el precio del grano podría terminar siendo trasladado, en parte, a un menor precio de compra de los terneros de reposición y, en parte, al precio de la hacienda terminada, en la medida en que lo permita el consumo. Habrá que esperar a ver cómo evoluciona este tema en las próximas semanas.

Oferta y Demanda proyectada

Índice de contenidos

- Semana de elevado volumen en el mercado de granos

- Impacto de la eliminación temporal de DEX al agro sobre los indicadores comerciales de la campaña

- El transporte de cargas espera cerrar la campaña 2024/25 con crecimiento del 6% en volumen

- Se proyecta un consumo récord de gasoil en la campaña 2025/2026

- Convocatoria a Asamblea y Comicios para elección de Autoridades BCR