¿Se terminó la sobreoferta de aceite de palma en el mercado global?

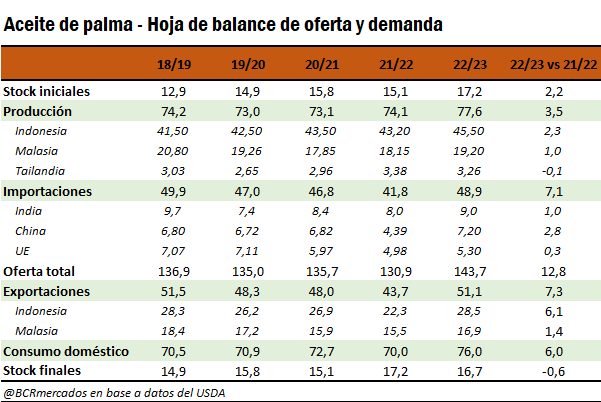

El aceite de palma es el principal aceite producido a nivel mundial, seguido por el derivado de la soja. Entre ambos productos e incluyendo la palma kernel representan el 70% del total de producción mundial de aceites. Para entender qué sucede en el mercado de palma, es clave brindar un panorama de los principales oferentes y demandantes para avanzar con los fundamentos que rigen actualmente en el mercado.

Respecto a la producción, Indonesia es el principal motor de la oferta a nivel mundial. Desde comienzos de siglo no frena su incremento productivo, y tras superar a Malasia en la campaña 2007/08 hoy ya alcanza una producción 2,3 veces superior al segundo productor más importante a nivel global. Indonesia y Malasia representan el 83% de la producción con Tailandia en el tercer puesto con 3,2 Mt.

En cuanto al consumo, Indonesia aparece nuevamente en el primer puesto al ser un gran demandante de su producción local, aunque con posibilidad de colocar en mercados externos más de la mitad de su producción. Luego, sigue India con un consumo de 9,1 Mt, pero importador neto ya que su producción es de solo 0,3 Mt. China en tercer puesto con 6,7 Mt y la Unión Europea en el cuarto lugar con 5,1 Mt.

A partir de lo comentado anteriormente, ya podemos suponer quienes serán los principales importadores y exportadores a nivel mundial. Del lado de la exportación, Indonesia alcanzaría un récord en la campaña 2022/23 con 28,45 Mt según el USDA. En segundo lugar, se encuentra Malasia con exportaciones proyectadas para la campaña 2022/23 por 16,9 Mt. En tercer lugar y muy alejado se ubicaría Guatemala con 0,84 Mt respectivamente. Es decir, los dos principales países productores acaparan el 90% del mercado exportador, un dato no menor a la hora de analizar el mercado.

El principal país importador es India, el segundo mayor consumidor de aceite de palma del mundo, pero con una producción casi nula. En la campaña 2022/23, el USDA proyecta importaciones de este país por 9 Mt y con una tendencia al alza en los últimos años, aunque por debajo del récord histórico de casi 10 Mt en la campaña 2018/19. En segundo lugar, está China con 7,2 Mt, con un aumento de 64% respecto al año previo y arribando a un récord histórico de importaciones. Luego, en tercer puesto está la Unión Europea, con una tendencia a la baja en las importaciones desde el ciclo 2020/21 aunque con una leve recuperación de las importaciones en 2022/23.

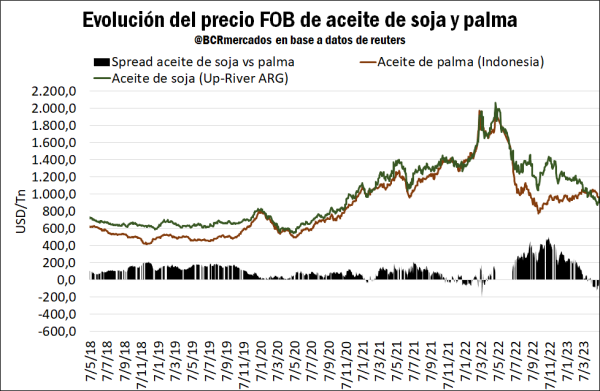

Desde spread históricamente altos, el escenario cambió y la palma es más cara que el aceite de soja

El mercado de aceite vegetales está buscando un piso en sus cotizaciones a un año de los máximos alcanzados luego del impacto que generó en el mercado la invasión de Rusia a Ucrania. Al 9 de mayo, siguiendo los valores FOB de aceites por principales orígenes tenemos que el aceite de palma (Indonesia) operó en torno a US $ 965/t, mientras que el aceite de soja se ubicó por debajo (ARG-Up River) en US $ 942/t. Ambos productos se negocian como sustitutos aunque el aceite de soja es un bien diferenciado y habitualmente más caro que el derivado de la palma. Es poco habitual encontrar situaciones en las cuales el aceite de soja esté más barato, pero al analizar la serie histórica desde mediados del año pasado la palma operó con precios muy competitivos en el mercado y con spread de precios históricamente altos en relación al aceite de soja, su principal competidor.

En cuanto al resto de los aceites, tanto el derivado de la colza como el girasol – otros dos productos clave – vienen presentando una tendencia fuertemente bajista desde mediados del año pasado, siguiendo la tendencia del aceite de soja. En cambio, el aceite de palma tras alcanzar un piso de US$ 775/t en septiembre de 2022, comenzó un rally alcista a contramano del resto de los aceites. A comienzos de abril arribó a US$ 1.047/t y llegando a ser el aceite más caro del mundo prácticamente en todo el mes, mientras que actualmente sigue mostrando fortaleza frente al resto de los productos sustitutos.

¿Qué está sucediendo en el mercado de palma?

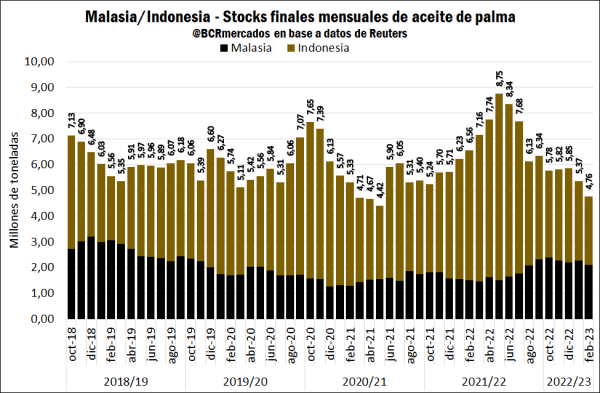

• Los stocks de los principales productores/exportadores se comprimieron a mínimos desde 2019

La gran caída de los precios del aceite de palma coincide con un período de gran acumulación de stocks tanto de Indonesia como Malasia. En junio de 2022 los stocks mensuales llegaron a 8,75 Mt para ambos países en conjunto, un máximo mensual desde al menos 2016.

En dicho momento el mercado estuvo muy afectado por las políticas interna de los países. Indonesia aplicó restricciones a las exportaciones de aceite de palma desde comienzo de 2022 para fomentar el consumo interno con destino al biodiesel, el cual llegó a un corte obligatorio muy alto de 35% respectivamente. Mientras que el 23 de mayo de 2022, el Gobierno de Indonesia introdujo la Normativa N.º 30/2022, que restableció la posibilidad de exportar aceite de palma y los stocks comenzaron a reacomodarse con un aumento importante de las exportaciones y el consumo doméstico.

Actualmente, el nivel de stocks a febrero de 2023 alcanza 4,76 Mt para ambos países en conjunto, un mínimo desde 2017 para dicho mes del año. Es más, en el caso de Malasia hay datos hasta abril, los cuales se ubican en 1,5 Mt, un mínimo desde al menos 2016 respecto a igual mes de años anteriores.

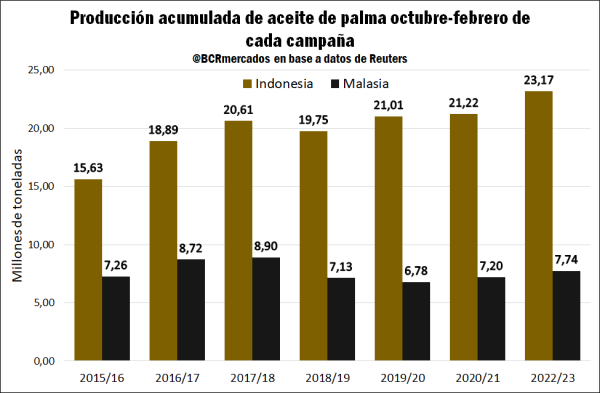

• Producción récord en Indonesia a pesar de stocks en baja, marca señal de alta demanda

La producción acumulada de indonesia 2022/23 (Oct-Sep) hasta el mes de febrero alcanza 23,17 Mt, un aumento de 2 Mt respecto a igual período del año pasado. Considerando la estacionalidad de la producción viene descendiendo desde el pico de 5 Mt producidas el mes de octubre. En cuanto a Malasia, para el período Oct-Mar 2022/23 se produjeron 9,03 Mt, levemente por encima de la campaña previa (8,61 Mt). En general, se puede decir que la producción está aumentando en los dos principales países productores de palma a nivel mundial en conjunción con un fenómeno de fuerte caída de stocks.

• Gran volumen de exportaciones/importaciones en la primera mitad del ciclo 2022/23

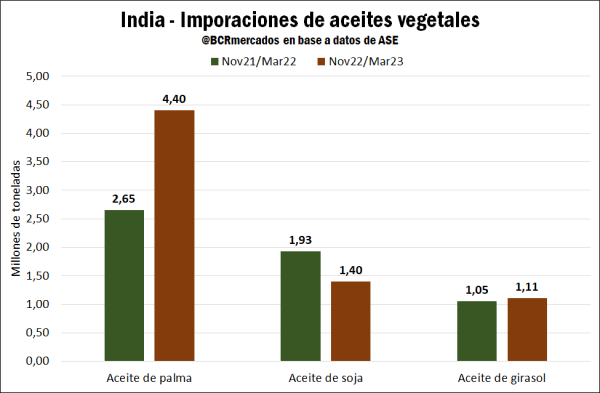

Las exportaciones 2022/23 de Indonesia entre Oct-22/Feb-23 alcanzan 15 Mt, un máximo desde el ciclo 2018/19. Malasia exportó 8,22 Mt en igual período, también reflejando un récord desde la campaña 2018/19. Entre los principales consumidores e importadores de aceite de palma se encuentra India, el cual incrementó mucho sus compras en los últimos meses debido a la gran competitividad que había alcanzado la palma en relación al resto de los aceites. Entre noviembre de 2022 y marzo de 2023 importó 6,91 Mt de aceites, un incremento de 22% interanual. A nivel de productos, las importaciones de aceite de palma ascendieron a 4,4 Mt para el período analizado, una suba importante del 66% respectivamente. Mientras que, para el caso del aceite de soja, se comprimieron las compras externas en un 27% hasta 1,4 Mt.

Por su parte, China es el segundo importador de aceite de palma a nivel mundial y también registró un repunte importante en sus importaciones. Oil World estima que en la primera mitad del ciclo 2022/23 entre oct/22 y mar/23 ambos países en conjunto importaron 8,9 Mt, un incremento del 47% respecto a igual período de la campaña anterior. Los aumentos de las importaciones también se observaron en Pakistán, Irán, varios países de Asia al igual que Estados Unidos.

Perspectivas para el corto plazo

Al mercado no le convence que el precio del aceite de palma sea más caro que el resto de los aceites, lo cual en parte se relaciona con cuestiones de calidad. En abril, compradores indios optaron por cancelar compras por 75.000 toneladas por primera vez en años a cambio de otros aceites como girasol y soja. Los demandantes prefieren comprar otros aceites, es decir, no hay mucho margen para que el aceite de palma opere por encima del resto.

Las menores importaciones de aceite de palma por parte de India, el mayor comprador mundial de aceites vegetales podría pesar sobre los precios del aceite de palma de Malasia, pero respaldar los precios del aceite de soja y de girasol. Igualmente, hay que tener presente que los stocks de los principales países productores/exportadores de aceite de palma están muy bajos, por lo que no hay espacio en el corto plazo para que operen con un gran descuento frente al resto de los aceites.

En general, se podría esperar que la demanda de importaciones comience a descender en la segunda mitad de la campaña, ya que India aumentó sus stocks de aceite a niveles récord según Oil World. El resto de los países clave también disminuirían sus importaciones. La sustituibilidad no deja de ser importante en el mercado de aceites y el resto de los principales productos opera con precios más competitivos.

Respecto a la producción, se proyecta que sea menor en la segunda parte de la campaña 2022/23 que comenzó en octubre de 2022, en sintonía con una productividad por hectárea que es moderada, en parte debido a la falta de replantación y al creciente número de árboles de menor rendimiento de más de 20 años.

Por último, los operadores estarán atentos a lo que suceda en la región del Mar Negro ya que el 18 de mayo vence el acuerdo entre Rusia y Ucrania, considerando que Ucrania es un importante exportador de aceite de girasol. Cualquier evento disruptivo en dicha región podría ser un factor alcista para los aceites en general.

Oferta y Demanda proyectada

Índice de contenidos

- Por la sequía, el agro aportaría US$ 19.400 millones al mercado cambiario en 2023

- Resultados del Programa de Incremento Exportador III a un mes de su implementación

- La comercialización acumulada de trigo nuevo es la menor desde 2017

- Los vaivenes productivos tuercen los flujos de comercio externo para el maíz y la soja

- Posicionamiento de Argentina y Latam según el Índice Global de Innovación

- Faena de vacas: Un ritmo elevado aún sin haber ingresado al período de mayor salida