Se incrementa el stock de deuda del central a costa de los plazos fijos

FEDERICO DI YENNO

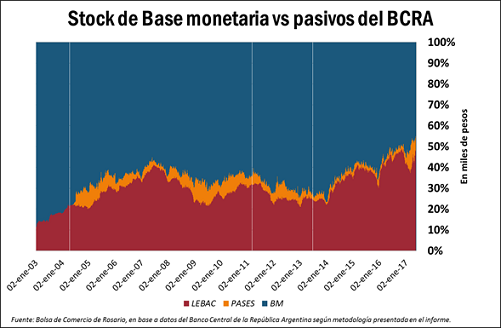

El stock de pases y letras en pesos del banco central alcanzó esta semana el 1.000.000 de millones de pesos sobrepasando holgadamente el stock de billetes y monedas. La esterilización de la base monetaria no se traduce en una mejora en las tasas para el ahorro del público minorista

Para este año el Banco central de la República Argentina (BCRA) puso como su objetivo primordial de política monetaria, lograr mantener el cambio en el nivel general de precios bajo una banda de oscilación que comprende entre el 12 y 17 % anualizado. Para lograr este objetivo el BCRA utiliza como principal herramienta la tasa de interés pasiva pagada por pases y letras emitidas, con el fin último de absorber excedente monetario y que este no termine impactando en los precios (existen dos mecanismos al respecto: uno es que este aumento en los saldos reales devenga en un mayor consumo impactando en el corto plazo sobre una oferta de bienes limitada generando un aumento en el nivel de precios domésticos; la otra vía es a través del cambio de pesos a dólar vía un aumento de la devaluación esperada generando este aumento en el mercado spot en el instante). Lo cierto es que si miramos la tenencia de la participación de las LEBAC y los pases del central sobre la Base Monetaria (Billetes y Monedas en manos del público más los encajes que poseen las instituciones financieras en las cuentas del BCRA) el valor ha tocado un máximo histórico.

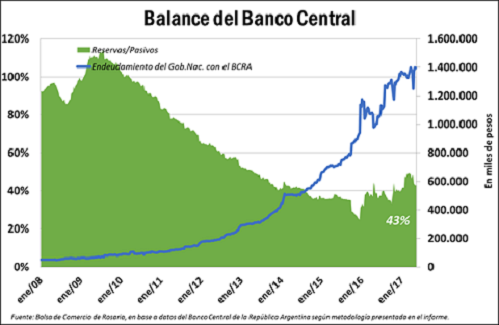

Es evidente que la política monetaria del BCRA choca con los objetivos de la política fiscal, ya que el aumento de la deuda pública vía déficit fiscal y los ingresos posteriores de ingresos de divisas de esta deuda junto con los del blanqueo impositivo impactan sobre el total de la masa monetaria que debe ser posteriormente esterilizada colocando cada vez una mayor cantidad de LEBACS a una tasa de interés considerada alta. Ya no es necesario observar el ratio reservas/BM teniendo en cuenta que la Argentina ya no se encuentra informalmente en un régimen de tipo de cambio fijo. Pero si queremos saber qué es lo que pasaría si en un instante la oferta holgada de dólares dejara de fluir hacia nuestro país y la enorme cantidad de pasivos del BCRA se volcara a la compra de dólares como ha pasado –y pasa- históricamente en nuestro país, podríamos observar el cuadro a continuación.

Es cierto que los datos presentados en el último gráfico son hasta el 15 de mayo. La relación del 43 % en el gráfico presentado es anterior a la depreciación de la moneda local contra el dólar luego de los problemas de índole políticos -más que económicos- acontecidos en Brasil. Cuando la moneda local se deprecia el BCRA obtiene ganancias ya que 'su activo está nominado en dólares' siendo las reservas en su poder -que alcanzan al 23 de mayo las 47.855 millones de US$.- las que reciben una revalorización positiva. Con respecto a las tasas pagadas por plazos fijos es evidente que la enorme cantidad demanda de crédito publico genera un 'crowding out' de los recursos privados que buscan 'tapar el bache fiscal' de este año. En general los plazos fijos estos últimos años siempre han devengado tasas de interés negativas comparadas contra la inflación mientras que en estos últimos meses se ha visto incrementar el spread no solamente contra el incremento porcentual de los precios sino sobre la tasa pagada por las LEBAC. Hasta que la tasa de inflación no caiga en niveles menores el público minorista buscará resguardarse de la inflación utilizando otros mecanismos para mantener el valor de su ahorro como lo están siendo las LEBACS o las imposiciones en dólares. El aumento de la compra de billetes a nivel minorista no es algo nuevo en la República Argentina. Se debe mirar desde el punto de vista de la preferencia por la liquidez de los individuos y no sobre la tasa de interés que pueden llegar a pagar las imposiciones en diferentes monedas. Si se quiere mantener liquidez en una cartera ante una tasa de depreciación esperada muy alta resulta lógico por parte del público el aumento de los depósitos y la compra de moneda extranjera desde la salida del régimen de control de cambios.