Se ajusta el balance de oferta y demanda para el trigo nuevo en Argentina

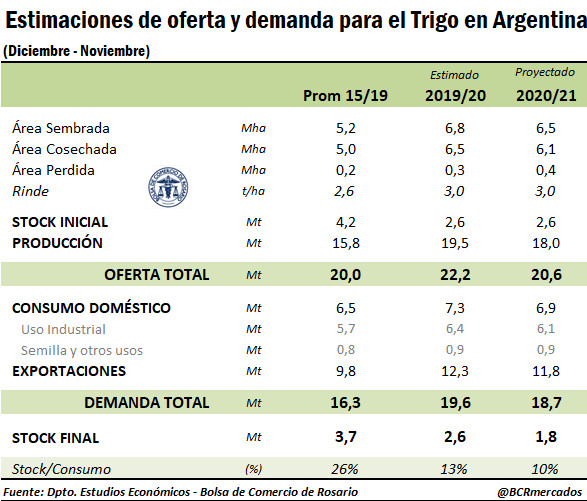

A pesar de que las lluvias de comienzos de septiembre trajeron cierto alivio sobre importantes áreas trigueras de la zona núcleo, permitiendo detener el deterioro y la perdida de lotes y mejorar la condición general de los cultivos, en la última actualización de su Estimación Mensual Nacional la Guía Estratégica para el Agro (GEA) de la Bolsa de Comercio de Rosario volvió a reducir la producción esperada para la campaña. Según los especialistas, la falta de precipitaciones en la última quincena de agosto y las sucesivas heladas (algunas de ellas heladas negras) recortaron las posibilidades de la campaña; ahora se estima que Argentina producirá unas 18 millones de toneladas, lo que marcaría el menor registro para el país desde la 2017/18.

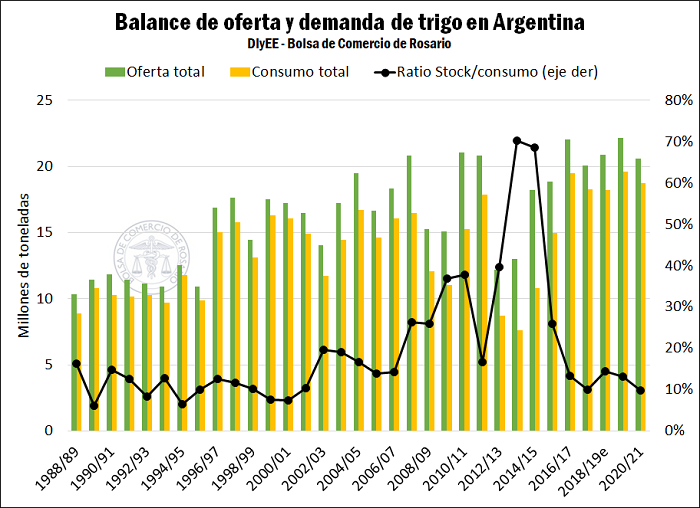

Sumando al recorte productivo, el ajustado nivel de inventarios que se prevé para el cierre de la campaña actual suma a una previsión de oferta total de trigo que podría rondar los 20,6 millones de toneladas, casi 1,5 Mt o un 7% por detrás de la disponibilidad del año previo.

Con ello, se avizora un necesario ajuste del lado de la demanda, que afectaría tanto a la absorción doméstica como a los despachos al exterior del grano. De este modo, tentativamente, el uso industrial del trigo 2020/21 podría rondar los 6,1 Mt, que sumado a una previsión de uso como semilla y otros consumos de 0,9 Mt arrojan un consumo interno estimativo de 6,9 Mt, por detrás de la absorción del año anterior pero aún superior al promedio de las últimas cinco campañas. Las exportaciones, en tanto, tendrían un techo de 11,8 Mt, medio millón por detrás de las ventas al exterior que se registrarían en el período actual aunque aun superando el promedio del último lustro.

Sin embargo, incluso a pesar de este ajuste del lado del consumo, el nivel de inventarios del cereal evidenciaría una nueva caída hasta 1,8 Mt, nivel que no toca desde el ciclo 2017/18, siendo éste un mínimo relativo para los últimos 20 años. Así también, la relación entre el nivel de stocks y las necesidades del consumo descendería a un 10%, explicando el aumento en la volatilidad del mercado.

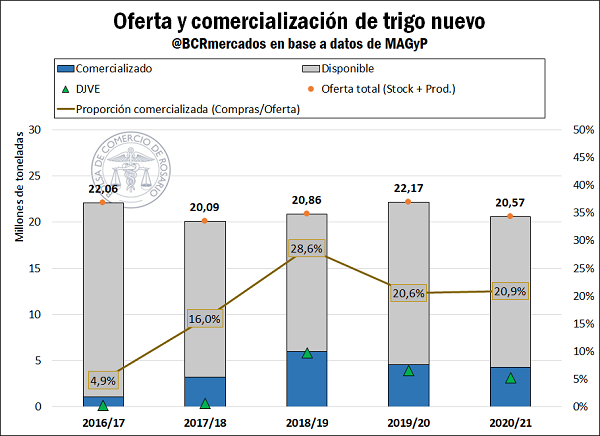

A la fecha, las compras totales del sector industrial y exportador alcanzan las 4,3 millones de toneladas. Si bien en términos absolutos esto se ubica unas 250.000 toneladas por debajo del año previo, como proporción de la oferta total estimada las compras anticipadas de trigo nuevo adelantan levemente el registro del año anterior y se encuentran 5 puntos porcentuales por encima del promedio de las últimas cinco campañas, para la misma altura del año.

Por su parte, las ventas al exterior ya declaradas para el próximo ciclo comercial 2020/21 (DJVE) alcanzan a la fecha 3,1 millones de toneladas de trigo para embarcar a partir de diciembre; esto muestra un sector exportador más que cubierto en su posición de mercadería en la plaza doméstica, ya que las compras a la fecha alcanzan a cubrir el 135% del total declarado en ventas externas, según el registro oficial. Las DJVE estarían alcanzando poco más de un 25% del saldo exportable estimado de 11,8 Mt, 5 puntos porcentuales por debajo de la campaña pasada para este momento y la mitad de lo que se llevaba anotado en la 2018/19.

Los precios de la mercadería de la nueva cosecha habían cedido algo de terreno de la mano de la recomposición de perfiles que permitieron las últimas lluvias en la zona núcleo; sin embargo, sobre el final de esta semana, los futuros volvieron a coquetear con los máximos de los contratos. Ello resulta comprensible a la luz de las alertas que se encienden por la disponibilidad de trigo para el nuevo ciclo, máxime cuando suena con fuerza la posibilidad de un evento Niña (y por ende, lluvias por debajo de lo normal) durante el período crítico del cultivo. El día jueves, el futuro de Trigo Diciembre con entrega en Rosario que cotiza en Matba-Rofex tocó US$ 188/t, ajustando con una suba semanal del 2%

En el mercado de Chicago el precio del trigo se mantuvo prácticamente sin cambios en la última semana, ajustando el contrato próximo en US$ 198,2/t el día jueves. Los agresivos posicionamientos largos por parte de los fondos de inversión en las últimas semanas vienen sosteniendo los precios del cereal en este mercado; los fondos especulativos mantenían una posición compradora neta al primero de septiembre de 32.469 contratos o 4,4 millones de toneladas, su mayor posición larga neta desde finales de marzo. En la última semana informada, los fondos incrementaron su posición compradora en 30.952 contratos, en la mayor compra neta semanal desde mayo de 2018. Entre los principales factores causantes de estos posicionamientos, destaca la baja relativa del dólar estadounidense a nivel global, que abarata indirectamente los precios de los commodities que cotizan en esa moneda, y mejora el atractivo de este tipo de bienes para las carteras de los fondos de inversión.

Oferta y Demanda proyectada

Índice de contenidos

- En un contexto de pandemia, las exportaciones agroindustriales sostienen el ingreso de dólares al país

- Los futuros auguran una mayor participación del maíz de segunda en la próxima campaña

- Situación actual del Sistema de Navegación Troncal del Río Paraná

- Faena de hembras: ¿liquidación o limpieza? ¿lograremos finalmente retener?