Faena de hembras: ¿liquidación o limpieza? ¿lograremos finalmente retener?

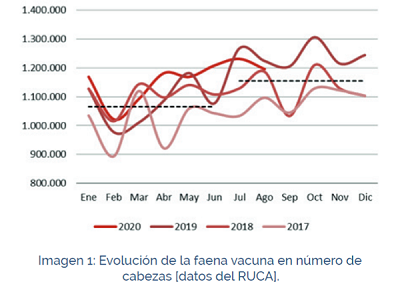

Por segundo mes consecutivo, la faena bovina resulta inferior a la del año pasado mientras que, durante los primeros seis meses del año, aun atravesado por la pandemia, el sector logró faenar casi un 6% más que en 2019 alcanzando los 6.850 mil animales.

Estacionalmente, la faena del segundo semestre tiende a ser mayor a la del primer semestre por el aumento de la presión de oferta. En los últimos 3 años el promedio de faena del segundo semestre resultó un 8,5% superior a la del primero. El año pasado, este salto fue de un 15,4%. Sin embargo, los números de agosto de 2020 marcan una leve desaceleración del 3% respecto de julio, al pasar de 1.231 mil animales faenados a 1.196 mil el último mes.

El dato alentador es que en agosto volvió a subir la participación de los machos, en detrimento del porcentaje de hembras que cayó a menos del 45%, nivel que, de sostenerse, podría considerarse ya de equilibrio.

En términos absolutos y comparado con agosto del año pasado, la faena de hembras bajó un 7,3% a 534.820 animales en tanto que la de machos subió un 2,1% totalizando unos 660.878 machos. Esta misma tendencia se observó en julio con un 8.7% menos de hembras y un 2.7% más de machos. Algo que señalábamos como un cambio de tendencia muy fructuoso para el ciclo ganadero.

En lo que va del año, la faena de hembras arroja un promedio del 47%, 2 puntos menos que en 2019.

Si dentro de ella analizamos el perfil de faena clasificada por dentición vemos que, en los últimos meses, la faena de hembras de 2 dientes casi no ha sufrido cambios en relación al año pasado mientras que las hembras de 4 dientes cayeron cerca de un 9% y las de 6 dientes retrocedieron en más de un 30%, siempre comparado sobre los últimos 4 meses para los que se dispone esta clasificación.

En definitiva, las hembras que aumentan en faena son, en promedio, las vacas de 8 dientes o más, que crecen un 9% respecto de un año atrás. Esto da cuenta de un proceso de depuración o limpieza de animales menos productivos o que transitan sus últimos ciclos, en post de retener aquellos vientres que ofrecen un mayor horizonte productivo. Si pudiésemos medir bajo esta misma clasificación el comportamiento del año pasado, seguramente este proceso de depuración de vientres improductivos ya ha comenzado a descender, lo que se refleja en la menor faena absoluta de hembras.

Si tomamos simplemente el total de vacas faenadas en el mes de agosto, vemos que, tras el salto de casi un 30% en agosto de 2018 cuando se alcanzó una faena de más de 250.000 vacas mensuales, en agosto del 2019 ya se marcaba un descenso interanual del 9%, con unas 230.000 vacas, para registrar luego una nueva caída del 14% el pasado mes, situándose por debajo de las 200.000 vacas mensuales.

En concreto, si esta hipótesis de haber transitado ya un período de limpieza de vientres improductivos es válida y las vacas que hoy quedan en stock son vientres que el productor desea retener, ¿con qué cubriremos la demanda de exportación de los próximos meses?

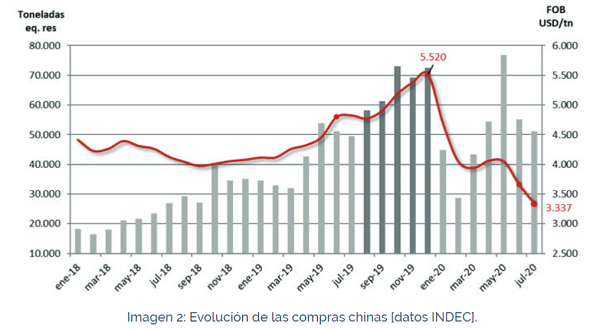

Recordemos a partir de septiembre/octubre, con el advenimiento del año nuevo chino en febrero, las compras de este gigante que hoy parece estar tranquilo, suelen activarse de manera muy marcada. Solo basta recordar lo sucedido el año pasado.

La voracidad por asegurar el abastecimiento previo a los festejos del año nuevo, desató una literal burbuja de precios por noviembre/diciembre que culminó con un corte compulsivo de las importaciones. Seguidamente, irrumpió el coronavirus y lo que debía ser el período de mayor movimiento y consumo del año en China se vio opacado por las restricciones impuestas por la pandemia. Aun así, fue el periodo de mayor consumo anual.

Hoy la situación se encuentra controlada, no solo desde lo sanitario sino también, en cuanto a los precios que el gobierno está dispuesto a convalidar. Esto indicaría que, más allá de una posible menor circulación de gente, el consumo tendrá su pico estacional como todos los años y la demanda deberá comenzar a posicionarse anticipadamente.

Seguramente, las compras chinas ya no reflejen los precios exorbitantes del año pasado, pero sí pueden volver a registrar similares volúmenes, pasando de las actuales 50 mil toneladas a promedios de 60 a 65 mil toneladas carcasa en los próximos meses. Además, a falta de precio en China, la exportación también cuenta con Estados Unidos, cuyo potencial aún resta explorar.

¿La pregunta es, tendremos este año suficientes vacas para abastecer esta demanda?

Si la sequía se extiende entrada la primavera, posiblemente veamos en varias zonas ganaderas la necesidad de liberar los campos y, en este sentido, la vaca encontrará rápidamente un canal de salida a través de la exportación.

Si, por el contrario, las lluvias se reactivan de manera generalizada y los campos logran contener la hacienda, la decisión del productor claramente priorizará la retención de esos vientres pensando no solo en términos de rentabilidad sino también en la estabilidad que le confiere al negocio en un contexto tan complejo como el actual.

Exportación y clima serán, entonces, dos claves que definirán el rumbo del ciclo ganadero en un escenario macro que no escatima en desafíos.

Oferta y Demanda proyectada

Índice de contenidos

- En un contexto de pandemia, las exportaciones agroindustriales sostienen el ingreso de dólares al país

- Se ajusta el balance de oferta y demanda para el trigo nuevo en Argentina

- Los futuros auguran una mayor participación del maíz de segunda en la próxima campaña

- Situación actual del Sistema de Navegación Troncal del Río Paraná