Santa Fe se prepara para una gran campaña triguera, con más superficie y un fuerte avance de labores

La falta de precipitaciones atenta contra el avance de la siembra triguera en importantes zonas del país, sobre todo en la región oeste. Según relevamientos de la Guía Estratégica para el Agro (GEA), las últimas dos semanas trajeron desconcierto al sector, y está la posibilidad cierta de algunas mermas en área si no se revierte esta situación. Aun así, se mantienen las previsiones en torno a las 7 Mha sembradas para el total nacional.

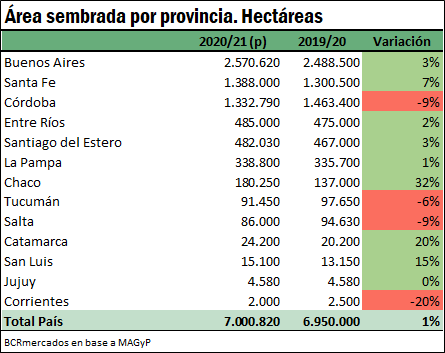

Las provincias que más verían incrementada su área destinada al cultivo en la campaña 2020/21 en términos relativos serían las de Chaco (32%), Catamarca (20%) y San Luis (15%) aunque estas no concentran una participación importante en el área total. En términos absolutos, el mayor incremento se ve en Santa Fe, que incrementaría su área en unas 87.500 ha, mientras Buenos Aires suma unas 82.000 ha. La reducción más significativa se da en la provincia de Córdoba, donde el área cae en unas 130.000 ha entre campañas, y se plantea la posibilidad de caídas mayores.

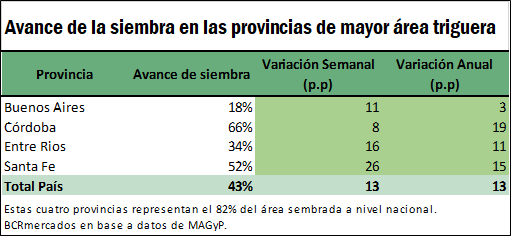

El avance total de la siembra a nivel país habría ya superado las 3 Mha, ubicándose a la fecha en un 43% del total, unos 13 puntos porcentuales por encima del año pasado según datos del Ministerio de Agricultura, Ganadería y Pesca de la Nación (MAGyP).

Entre las provincias que mayor área proyectada de siembra concentran, la que mayor avance en relación al año previo presenta es la de Córdoba, con un avance a la fecha del 66% contra un 47% del 2019. Aun así, esta es una de las regiones más complicadas por la falta de humedad en los suelos, con las tareas frenadas en gran parte de la provincia en la última semana, siendo la de menor avance semanal entre las cuatro provincias trigueras más importantes. Según lo relevado por GEA, muchos productores de esa provincia creen que será dificultoso completar las labores planeadas, pero siguen a la espera de lluvias, marcando un potencial de caída significativa en el área cordobesa.

La provincia de Santa Fe fue la que mayor avance presentó en la última semana, avanzando 26 puntos porcentuales, para ubicarse a la fecha en 52% de las 1,39 Mha que se prevé se siembren en esta campaña; la siembra ya adelante la campaña pasada en 15 p.p. a pesar de que el área estaría creciendo un 7% entre campañas.

En cuanto al desarrollo de la actividad comercial en la plaza doméstica en la última semana, los volúmenes comercializados de trigo se mantuvieron en niveles sumamente limitados, con menos compradores en mercado y precios que tendieron a negociarse entre los US$ 160/t y los US$ 165/t para las entregas entre los meses de noviembre y diciembre, y que no parecieron tentar al grueso de la oferta. En este sentido, con compras realizadas por más de 2,2 Mt, la demanda del sector exportador parece haberse tomado un respiro.

El precio pizarra de la Cámara Arbitral de Cereales al día jueves 11 se ubicó en los $12.440/t, presentando un avance en la semana de $340/t (con respecto a la cotización del 04/06/2020). En el segmento disponible tuvimos una mayor presencia por parte de la exportación en la semana, mejorando las ofertas en relación a la semana anterior. Sin embargo, no se evidenciaron volúmenes comercializados de significación, en una semana sumamente distendida en el mercado del cereal.

Panorama internacional

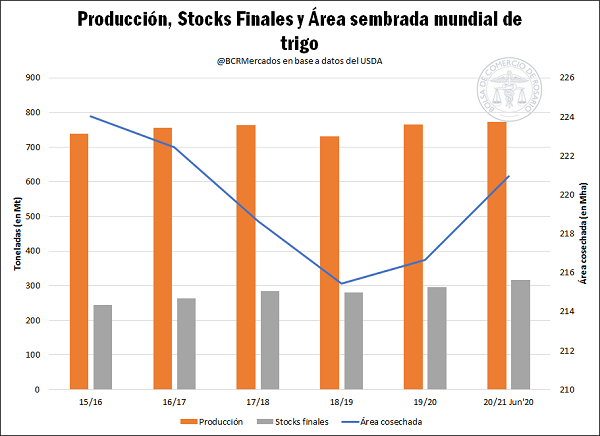

El jueves el Departamento de Agricultura de los Estados Unidos (USDA, por sus siglas en inglés) presentó su informe de Oferta y Demanda Mundial (WASDE). En el mismo, se presentaba un aumento en el volumen estimado de stocks finales de trigo para la campaña 2020/21. Esto representa un incremento del 2% con respecto a lo expuesto en el informe de mayo y una variación interanual de casi el 7%. En adición, los stocks se situarían un 15,6% por encima del promedio de las últimas 5 campañas. Además, la producción a nivel mundial se encontraría un 1% por encima del año pasado, alcanzando las 773 Mt y superando en 3 puntos porcentuales al promedio de los últimos 5 años. La diferencia en el volumen de producción con respecto al anterior informe WASDE del USDA es de poco menos de 5 Mt, lo cual representa una mejora del 0,6%.

En cuanto al área cosechada, las estimaciones de la agencia norteamericana muestran una mejora en los últimos dos años. La superficie estimada es de casi 221 Mha, superando en dos puntos porcentuales a lo registrado en la campaña anterior y apenas por encima del promedio del promedio de las 5 campañas anteriores.

Las cifras demostradas son favorables para el abastecimiento del comercio internacional y para los mercados de alimentos. En parte son sustentados por las mejoras climáticas para algunos de los más grandes productores y exportadores de cereal. En los últimos días, se dio a conocer en un informe de la Oficina Australiana de Economía y Ciencias Agrícolas y de Recursos (ABARES por sus siglas en inglés “Australian Bureau of Agricultural and Resource Economics and Sciences”) que las lluvias entre febrero y abril se encontraron por encima del promedio de los últimos años y que las de mayo estaban en línea la tendencia histórica. En este mismo informe se afirma que el área sembrada con trigo, según se proyecta, se incrementaría un 27% interanual, alcanzando casi 13 Mha. Este valor se encuentra un 8% por encima del promedio de los últimos 10 años de 12 Mha. En cuanto a la producción, se estima que la misma aumentaría en un 76% a 26.6 Mt, luego de la enorme caída productiva padecida el último año. Esto mismo representa un incremento del 13% con respecto al promedio del último decenio.

Por otro lado, algunas de las principales preocupaciones de los agentes en las últimas semanas correspondían a los estados de los cultivos en Rusia y Europa. En este sentido, las estimaciones de producción soviética de consultoras como SovEcon e IKAR en cuanto al volumen total a producirse en Rusia se mantendrían e incluso podrían superar los registros del año pasado. Esto sucedería a pesar de la fuerte sequía padecida hace unas semanas. De todas formas, vale aclarar que esto se debería, a las precipitaciones que cortaron la carencia de humedad y al aumento en la superficie destinada a este cereal. La diferencia con el año anterior sería de 1,3 Mha, alcanzando 28,5 Mha destinadas a la producción triguera. Por su parte y, al igual que Rusia, en Europa la sequía obligó a que se efectuaran reducciones en las estimaciones de producción, pero en los últimos días se dieron lluvias que morigeraron las mermas productivas. En total, se espera que en la Unión Europea (sumando a Gran Bretaña) se produzcan 131 Mt de trigo. La merma realizada a las estimaciones fue de sólo 2 Mt.

Estas mejoras en las estimaciones de producción y aumentos de los stocks de trigo a nivel mundial generaron presiones negativas sobre los contratos operados en Chicago. Esto se vio reflejado en una reducción en la última semana del 3% en el contrato con mayor volumen operado (al 11/06/2020). Además, este mismo contrato en comparación con su cotización un año atrás representa una caída del 9%.

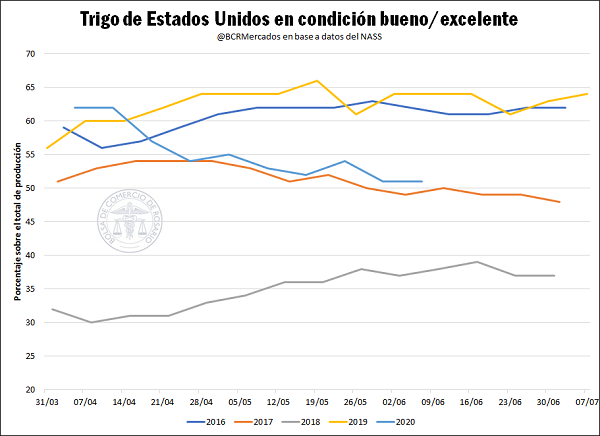

Por último, las preocupaciones de los agentes económicos en cuanto a la calidad del trigo en Estados Unidos parecerían haberse disminuido debido a las mejoras en el clima en zonas productivas en dicho país y a causa del informe del USDA. En su última presentación el ente no efectuó recortes y mantuvo el porcentaje de cereal en condiciones entre buenas y excelentes en 51%. Vale aclarar que esta cifra se encuentra más de 10 puntos porcentuales por debajo de las estimaciones iniciales y que está apenas por encima de los registros de 2017. Además, lo presentado por este organismo se encontró por encima del porcentaje esperado por el mercado (50%).

Oferta y Demanda proyectada

Índice de contenidos

- En 2019, la carga total transportada por ferrocarril fue 22,1 millones de toneladas

- ¿Qué se proyecta para la oferta y demanda global de cebada en la campaña 2020/21?

- Nivel de faena: ¿Oferta acelerada en tiempos de pandemia?

- Los valores de soja y maíz buscan recuperar terreno tras el avance en la cosecha