¿Qué se proyecta para la oferta y demanda global de cebada en la campaña 2020/21?

De cara al inicio de la siembra fina en Argentina, se analiza cómo se perfila el mercado de cebada a nivel mundial para la campaña 2020/2021, partiendo de las proyecciones de distintas organizaciones internacionales. Cabe mencionar que, si bien la campaña comercial de cebada argentina 2020/21 recién comenzará en diciembre, en algunas regiones del hemisferio norte ya se ha iniciado, como es el caso de Estados Unidos, mientras que en julio comenzarán a entrar las cosechas de la Unión Europea y de la región del Mar Negro, entre otros.

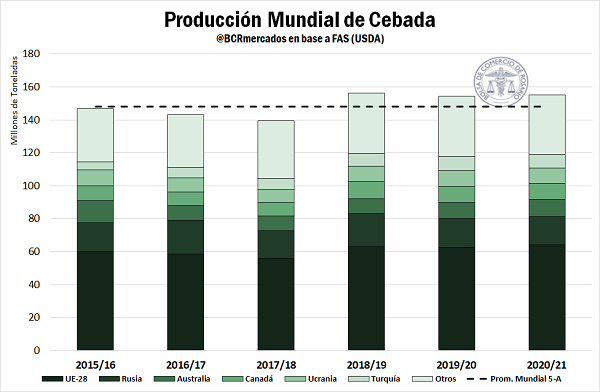

La producción mundial de cebada volvería a ser muy abundante en la campaña 2020/21, según las proyecciones del FAS (Foreign Agricultural Service), división del Departamento de Agricultura de los Estados Unidos (USDA, por sus siglas en inglés). De hecho, volvió a ajustar la cifra a la suba respecto de su informe de mayo, ubicándola en 155,26 millones de toneladas, 0,7% inferior a la producción del ciclo actual (2019/20) de 156,3 Mt, pero un 5,6% superior al promedio de las últimas cinco campañas. El Consejo Internacional de Granos (CIC), por su parte, estima la producción global de cebada en 151,2 Mt.

Los principales países o bloques que traccionarán la producción de cebada en la nueva campaña son la Unión Europea, Rusia, Australia, Canadá, Ucrania y Turquía, seguidos de cerca por Kazajastán, Irán y Argentina. La producción crecería en términos interanuales en la Unión Europea (pasaría de 63 a 64,1 Mt), Australia (9 a 10,2 Mt) y Turquía (7,9 a 8,4 Mt), dándose la mayor recuperación en el primero de estos países, gracias a las buenas condiciones climáticas tras tres años consecutivos de sequía, lo que permitiría que la cosecha alcance su mayor volumen en cuatro años. Por otra parte, las producciones de Rusia (19,94 a 17,3 Mt) y Canadá (10,38 a 9,7 Mt) serían inferiores a las del ciclo vigente, pero estarían en niveles cercanos a los promedios que tuvieron estos países en los últimos años. En la Unión Europea, la producción fue ajustada de mayo a junio, pasando la cifra a 64,1 Mt, gracias a las lluvias de mayo que brindaron alivio y llevaron el agua necesaria luego de un pulso seco prolongado. Estaría 1,7% por sobre la campaña actual y 7% superior al promedio de los últimos cinco ciclos.

En el caso de Argentina, tanto el FAS como el CIC proyectan que la producción de cebada se ubicaría en 3,7 Mt en la campaña 2020/21, retrocediendo 2,6% con relación a la campaña actual, estimada en 3,8 Mt. De cumplirse esta previsión, la cosecha sería inferior al promedio de las últimas cinco campañas, de 4,2 Mt.

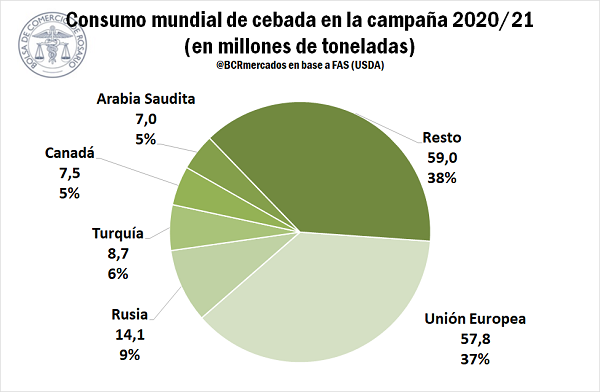

Por el lado de la demanda, el FAS espera que el consumo mundial de cebada en la campaña 2020/21 se eleve ligeramente (0,5%) en relación con 2019/20, proyectándose en 153,7 Mt. Si se compara con el promedio de las últimas cinco campañas, el consumo total estaría un 4,7% por encima del mismo. El CIC espera una leve caída y estima un consumo global de 150,1 Mt ante la incertidumbre reinante por el futuro de la demanda y la elevada disponibilidad global de productos sustitutos a mejores precios, especialmente maíz.

Los mayores consumidores de cebada son la Unión Europea, Rusia, Turquía y Canadá. Su consumo combinado sería de 88,1 Mt, un millón más en relación con el ciclo actual 2019/20. El FAS, por otra parte, proyecta que mientras aumentaría el consumo en la UE y Turquía, decrecería en Rusia y Canadá.

Las proyecciones del FAS estiman que el consumo forrajero global de cebada representaría el 69,4% del consumo total, mientras que el resto lo llevaría la alimentación humana y otros usos industriales. El CIC, por otra parte, indica que el 67% del consumo en el 2020/21 sería para uso de alimentación animal, el 20% para la industria cervecera y el resto se distribuiría entre consumo humano y otros usos. A pesar de la situación excepcional que se está viviendo a nivel mundial por la pandemia de coronavirus, no se esperan cambios de magnitud en la composición del consumo. Según el FAS, el consumo forrajero aumentaría ligeramente con respecto al ciclo previo, a 106,7 Mt, exhibiendo un incremento del 4,8% respecto del promedio de cinco campañas previas. El resto del consumo crecería un 1,5% desde el año anterior, a 47,02 Mt, mientras que subiría un 4,3% respecto del promedio de 5 años.

Para Argentina, el CIC prevé un consumo total de cebada de 1 Mt en el 2020/21. De ese total, 600 mil toneladas se utilizarían para forraje, 300 mil en las industrias, y 100 mil para otros usos, como semillas. El FAS es más optimista en este aspecto y prevé que el consumo total de cebada sería de 1,4 Mt en el 2020/21, asignándole 0,2 Mt a uso forrajero y 1,2 Mt a consumo humano y otros usos.

El FAS prevé que habría un decrecimiento en el comercio internacional debido a una menor demanda de importación de China, apenas compensada por el aumento que experimentarían las importaciones de Arabia Saudita y Tailandia. Las importaciones globales, proyectadas en 24,6 Mt, serían 3,8% inferiores a las del ciclo actual, y 7,6% menores al promedio de las últimas cinco campañas. En general, la caída en el comercio viene asociada a las bajas cotizaciones del maíz, que puede sustituir a la cebada en la alimentación animal. También influye la caída de la actividad en el rubro de la cerveza ante el cierre de bares, restaurantes y lugares de esparcimiento, la cancelación de eventos masivos y la reducción del turismo. Se espera que los patrones comerciales puedan seguir experimentando modificaciones o interrupciones parciales en función de cómo evolucione la pandemia mundial de COVID-19.

En las últimas semanas, impactó en el mercado la decisión de China de introducir dos aranceles que suman 80,5% a las importaciones de cebada australiana durante los próximos cinco años, argumentando que sus exportaciones eran objeto de dumping y que su producción estaba subsidiada. Para la economía australiana es un golpe importante porque estas ventas representan 500 millones de dólares australianos (344 millones de dólares estadounidenses) y en un momento en que su cosecha de cebada se recupera luego de los años de sequía. Aunque China llegó a importar mucha más cebada desde Australia (casi 6 Mt en 2016/17), igualmente el volumen importado en el año fiscal previo fue 2,5 Mt.

Para los otros países proveedores la noticia es muy importante ya que China es el 2° comprador global de cebada, después de Arabia Saudita. Esta coyuntura podría abrir una ventana de oportunidad para los despachos argentinos, ya que es probable que el gigante asiático busque fuentes alternativas de suministro. Si bien China no es un destino frecuente para la cebada argentina, ha comprado este producto a nuestro país, registrándose la última operación en noviembre de 2016, por un volumen de 31.500 toneladas, de acuerdo con los datos del INDEC. Aunque Argentina se encuentra habilitada para exportar cebada a China, existe un protocolo fitosanitario muy exigente, apuntándose a la calidad cervecera, a pesar de que no se establecen condiciones de calidad.

No parece ser la visión del USDA, ya que proyectó las exportaciones de Argentina en 2,5 Mt en el ciclo 2020/21, una disminución de 3,8% con relación a las de la campaña actual (2,6 Mt). Cabe mencionar que todas las proyecciones son de carácter preliminar y están sujetas a un amplio margen de error, dado que todavía resta mucho para diciembre, el inicio de la campaña comercial 2020/21.

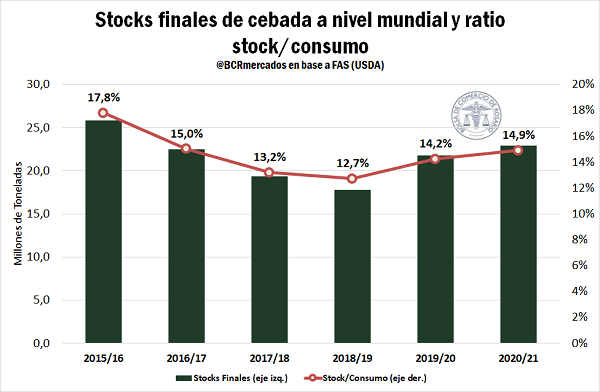

Dadas las proyecciones del FAS de una producción global (155,3 Mt) superior al consumo (153,7 Mt) en 2020/21, los stocks finales mundiales aumentarían 5,3% frente al ciclo precedente, estimándose en 22,9 Mt. En comparación con los inventarios finales que se promediaron en las últimas cinco campañas, los del ciclo 2020/21 serían un 6,8% superiores. Es un claro indicio del peso relativo superior de la oferta frente a la demanda, lo que prestaría cierta presión a las cotizaciones en el próximo año. Otro indicador es el cociente entre los stocks finales y el consumo total para una determinada campaña. Por lo general, esta ratio tiene una correlación negativa con los precios; es decir que, manteniéndose todo lo demás constante, cuando la relación stock/consumo aumenta los precios tienden a bajar, y viceversa. En el ciclo 2020/21 este cociente se ubicaría en 14,9% según las proyecciones del FAS; esto es, mayor a lo que estima para el ciclo actual y para el promedio de las últimas cinco campañas.

Oferta y Demanda proyectada

Índice de contenidos

- En 2019, la carga total transportada por ferrocarril fue 22,1 millones de toneladas

- Nivel de faena: ¿Oferta acelerada en tiempos de pandemia?

- Santa Fe se prepara para una gran campaña triguera, con más superficie y un fuerte avance de labores

- Los valores de soja y maíz buscan recuperar terreno tras el avance en la cosecha