Repuntan las exportaciones de harina de trigo en julio y ya representan un 12% más de valor

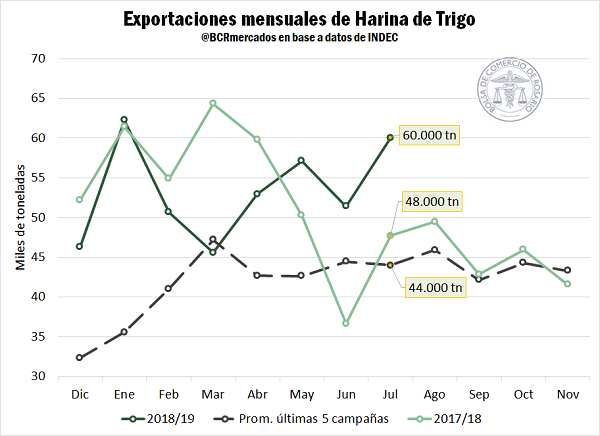

Las exportaciones de harina de trigo tuvieron una destacada recuperación en el mes de julio cuando totalizaron 60.061 toneladas, la segunda marca más alta en lo que va de la campaña sólo después de enero (62.235 tn). En el ciclo 2018/19 se exportaron 12.000 toneladas más de harina que en el julio anterior y 16.000 tn más que los despachos promedio para este mes en las últimas cinco campañas. El crecimiento de los despachos en julio 2019 respecto del año pasado fue impulsado por las mayores importaciones de harina de Bolivia que este año compró 10.000 toneladas más que en julio de 2018. También Brasil incrementó sus importaciones en julio en 2.300 toneladas, en comparación al julio pasado. Asimismo, las exportaciones mensuales del subproducto de trigo este año se ubicaron siempre, con excepción de marzo, por encima del promedio mensual de las últimas 5 campañas.

En términos de valor, los despachos de la industria del trigo en el actual ciclo se ubicaron durante todos los meses por encima del valor mensual promedio. El valor FOB exportado en julio del corriente año alcanzó US$ 20,3 millones, más de US$ 5 millones por encima del valor promedio en julio.

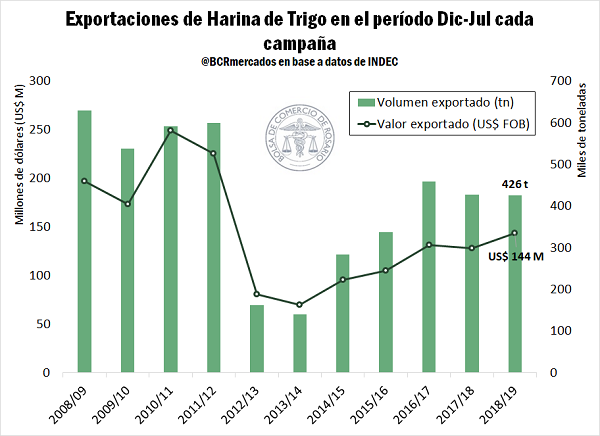

En los primeros ocho meses de la campaña 2018/19, las exportaciones acumuladas de la industria triguera son de 426.300 toneladas, con una performance similar a la de la campaña anterior. Sin embargo, el valor de los despachos realizados entre diciembre y julio esta campaña sí difiere de lo percibido en el ciclo 2017/18. A partir de la mejora interanual del precio FOB de la harina de trigo argentina, el valor exportado en la actual campaña ya alcanza US$ 143,7 millones. Este valor es un 12% superior al valor acumulado en el mismo período del ciclo anterior y es la cifra más alta para el período en 7 campañas.

Cuando se extiende el plazo de análisis las variables volumen y valor tienen una evolución diferente a las observadas en las últimas dos campañas. Desde el ciclo 2013/14, cuando los despachos de harina de trigo argentina tocaron mínimos de una década tanto en volumen como en valor, creció más el volumen exportado que el valor FOB de estos despachos. Así, en 2018/19 los molinos llevan exportado tres veces más de harina de que en 2013/14, pero términos de valor las exportaciones actuales sólo duplican el valor FOB del ciclo 2013/14.

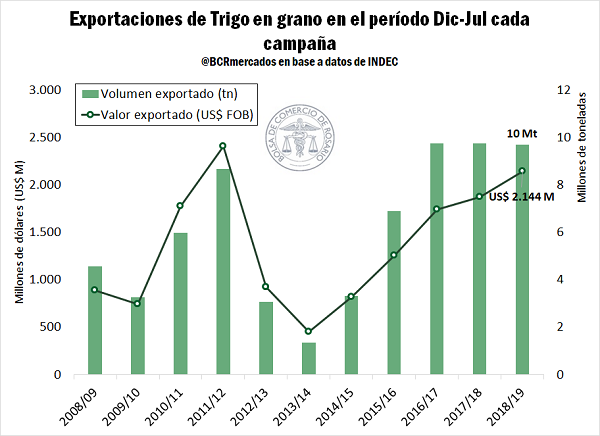

En cuanto a las exportaciones nacionales de trigo en grano, éstas acumulan 9,7 Mt en la campaña 2018/19, en línea con los volúmenes exportados en los últimos dos ciclos. Sin embargo, en términos de valor FOB sí se observa una fuerte recuperación. Los despachos del período Dic-Jul en la actual campaña ya alcanzan US$ 2.143 millones, un 14% más que la campaña pasada.

De modo similar a lo apuntado para la harina de trigo, las exportaciones de trigo en grano han crecido proporcionalmente más en volumen que en valor en los últimas cinco campañas. Desde el ciclo 2013/14, los despachos del cereal en grano se han multiplicado 7,1 veces mientras que su valor se ha incrementado 4,7 veces.

En el período considerado de seis campañas, las exportaciones de trigo en grano crecieron proporcionalmente más (614%) que los despachos de harina de trigo (204%).

En el Mercado Físico de Granos de la BCR, esta semana se instaló un renovado interés por el cereal de la nueva campaña. La oferta de compra por el trigo con descarga en noviembre fue la opción más negociada en las últimas jornadas, la oferta de compra fue de US$ 155/t con posibilidades de mejoras mediante plus por entrega. Por mercadería con descarga en Febrero y Marzo las ofertas de compra fueron de US$ 160/t y US$ 161/t, respectivamente; aunque estos valores no despertaron interés de los tenedores de mercadería. En el mercado de futuros Matba-Rofex el contrato a cosecha con mayor volumen operado fue Trigo Rosario Enero, que ajustó el jueves a US$ 159/t. En lo que refiere a la mercadería disponible, segundo segmento más dinámico de la semana en el recinto de la BCR, el precio propuesto fue de US$ 190/t y US$ 195/t por la mercadería con entrega hasta el 4/9. El valor de referencia publicado por la Cámara Arbitral de Cereales para el día jueves 29 fue de $ 11.340/t, equivalente en dólares a US$ 196/t, y evidenciando un leve incremento de US$ 1,5/t respecto al precio pizarra del jueves anterior.

El trigo argentino 2019/20 llegará a un mercado con abundante oferta mundial pero con crecientes oportunidades comerciales

El Consejo Internacional de Granos (IGC, por sus siglas en inglés) confirmó esta semana lo que numerosas agencias oficiales y privadas de estimación agrícola venían anticipando: en la campaña 2019/20 habrá abundante trigo en el mundo. Con el avance de las excelentes cosechas de trigo de invierno en el Hemisferio Norte los mercados de referencia descuentan ya un panorama de mercado holgado que presiona a la baja los precios del cereal. En Chicago, esta semana los primeros contratos de trigo SRW perdieron en la semana entre US$ 1,20/t y US$ 1,80/t.

El IGC incrementó en casi un millón de toneladas la producción mundial de trigo (764 Mt) respecto de su último reporte, proyectando así un volumen 3% superior al producto promedio de los últimos 5 años. Además, el Consejo recortó su proyección de exportaciones globales para el ciclo en un millón de toneladas al tiempo que incrementó el consumo mundial a partir, principalmente, del recorte de consumo de maíz. Con esto, los stocks de trigo se incrementarían en un millón de toneladas, alcanzando un nivel récord de 271 Mt luego de haber caído a mínimos de seis campañas durante el ciclo anterior.

El incremento en el consumo está en línea con la tendencia que se viene desarrollando, aunque en la campaña 2019/20 se espera que además cuente con el impulso del creciente consumo animal. A partir de la holgada oferta global de trigo, el cereal gana competitividad como alimento forrajero (especialmente frente al maíz), por lo que se espera un importante crecimiento en este uso que llegaría a 150 Mt, 10 Mt más que la campaña anterior. Se anticipa que el mayor crecimiento en la demanda de trigo para consumo animal se de en la Unión Europea y Estados Unidos, aunque también crecería en Europa del Este, la región del Mar Negro y el Este Asiático. Esta última región representará una gran oportunidad de colocación para el trigo 2019/20, y encontrará a Argentina disputando este mercado con el resto de los exportadores líderes del cereal.

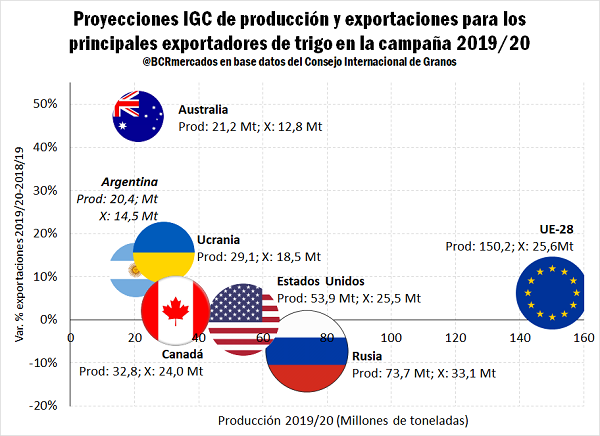

Respecto de los principales países exportadores de trigo, y con las cosechas ya avanzadas en el Hemisferio Norte, el IGC corrigió al alza la producción para todos ellos. El volumen cosechado por la Unión Europea crece a partir de una mejor campaña en Francia; en Rusia y Ucrania, a su vez, se mejoraron las proyecciones respecto del mes pasado gracias a rindes superiores en ambos países y al rápido avance de la cosecha este ciclo. En América del Norte, la producción de Canadá fue revisada al alza en respuesta a los buenos rindes que traería aparejado el clima favorable del último mes, y también para Estados Unidos el IGC proyecta una mayor cosecha ya que la alta productividad de las variedades duras de invierno más que compensa la disminuida cosecha de trigo blando esta campaña. Ya en el Hemisferio Sur, el IGC se muestra optimista respecto de la producción de trigo en Australia proyectando una cosecha de 21,2 Mt, que supondría un aumento del 22% respecto de la campaña pasada. Alimentan esta proyección las recientes lluvias que recibió el área triguera australiana, aunque aún se necesitan más precipitaciones en la zona.

El primer exportador del ciclo 2019/20 volvería a ser la Federación Rusa con despachos de 33,1 Mt, que si bien se recortarían en un 7% respecto del año anterior, su volumen equivale a 1 ½ cosecha argentina. Siguen a Rusia las exportaciones de la Unión Europea (25,6 Mt), Estados Unidos (25,5 Mt), Canadá (24 Mt) y Ucrania (18,5Mt). Según el Consejo, Argentina volvería a ser el sexto país exportador mundial de trigo con 14,5 Mt, que representan un incremento del 11% respecto de las exportaciones 2018/19 estimadas por IGC.

Para Argentina, el IGC incrementó su proyección de producción a 20,4 Mt (creciendo por cuarta campaña consecutiva) y también revisó al alza las exportaciones para el ciclo 2019/20 a 14,5 Mt. Como el aumento de las exportaciones proyectadas es menor al incremento productivo, el IGC anticipa mayores stocks remanentes al final de la campaña 2019/20 que totalizarían 1,7 Mt, por encima de las existencias que estima para el ciclo 2018/19 que finaliza en noviembre.

Actualmente, este trigo 2019/20 se desarrolla en muy buenas condiciones en los campos argentinos y con mejores reservas de humedad en suelo que la campaña pasada. El 85% del cereal en la zona núcleo continúa en macollaje y algunas plantaciones comenzaron a alargar los entrenudos. Sin embargo, GEA (Guía Estratégica para el Agro, BCR) destaca la falta de precipitaciones en la provincia de Córdoba, donde no se registraron lluvias en los últimos 29 días. En el sur del territorio cordobés debería llover entre 80 y 100 milímetros para que se recomponga la humedad en el suelo. En zona núcleo, se registran muchos casos de roya amarilla y anaranjada, por lo que los productores de la región intensificaron las aplicaciones de control en la semana.

Oferta y Demanda proyectada

Índice de contenidos

- Crece la participación de los productores de granos en el financiamiento bancario total de Argentina, aunque en el último año tomaron menos créditos

- Capacidad de descarga de mercadería en fábricas aceiteras sin puertos del Gran Rosario

- Cuero vacuno: ¿Un mercado en franca caída?

- Gran avance en la comercialización de granos gruesos de campaña 2019/20 en nuestro país, y nueva escalada en el conflicto EE.UU.-China