Gran avance en la comercialización de granos gruesos de campaña 2019/20 en nuestro país, y nueva escalada en el conflicto EE.UU.-China

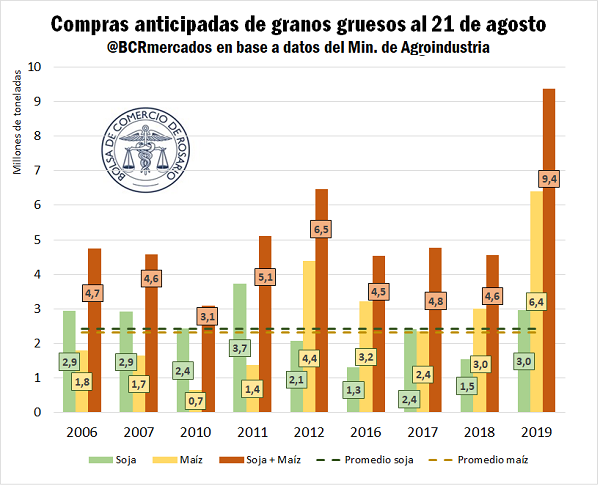

El nivel de comercialización de la campaña de granos gruesos 2019/20 no tiene precedentes en nuestro país; con un volumen récord de maíz ya comprometido (6,4 Mt) y un volumen de soja por encima de los promedios de los últimos años (3 Mt), se han alcanzado a la fecha 9,4 Mt en compromisos de venta entre estos dos cultivos de verano. Esto significa un adelanto sumamente importante en el avance de los negocios al considerar que, si bien en el caso del maíz ya se está procediendo a la incipiente siembra de variedades tempranas de la nueva campaña en lotes marginales, todavía queda un importante trecho antes del comienzo del período de siembra intensivo de los cultivos.

Las previsiones productivas para la campaña próxima hablan de un incremento de 7,25% en el área sembrada de maíz a nivel nacional, hasta las 7,4 Mha, con una producción potencial de unas 51 Mt. Este nivel de comercialización estaría representando entonces un 12,5 % del total proyectado para la 2019/20. Es importante destacar, como señala Guía Estratégica para el Agro (GEA) en su último informe para zona núcleo, que los productores que aún no han comprado las semillas e insumos para sus intenciones de siembra de maíz tardío, pueden aún cambiar de estrategia y redireccionar área a la siembra de soja, por lo que todo está por verse en la campaña.

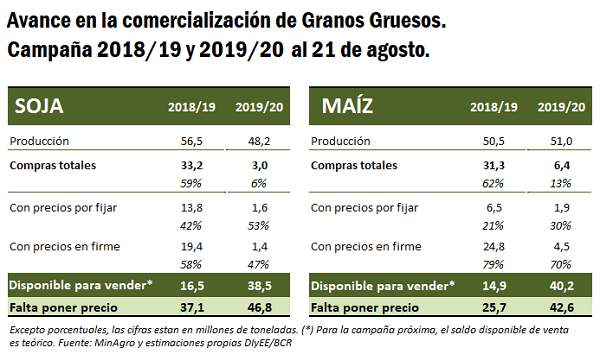

Al contrario de lo que sucede para el grano de la campaña que se viene, el ritmo en la comercialización de la gruesa de esta campaña no viene siendo tan intenso como años anteriores, sobre todo para la soja. El maíz presenta un avance similar a lo que señalan los promedios; si bien las estadísticas marcan niveles de volumenes negociados récord por maíz para esta altura del año (por la excepcional producción), la proporción se encuentra ligeramente por debajo de los valores promedio de los últimos diez años, 62,07% (con una estimación de producción de 50,5 Mt) en la campaña que corre contra el 63,06% que marca el promedio de la década. En donde se ve un retraso más marcado es en el ritmo de comercialización de soja; de las 56,4 Mt con el que se estima cerró la campaña productiva de la oleaginosa, apenas se llevan comercializadas 33,1 Mt, lo que equivale a un 58,75%. El retraso es considerable al compararlo con el promedio de la década que se ubica en el 67,5%, y es apenas 3,7 Mt por encima de lo comercializado en la campaña previa, a pesar de que la campaña presenta una producción un 60% mayor que la 2017/18.

En cuanto a las cotizaciones en la semana, el precio pizarra de la Camara Arbitral de Cereales de Rosario para los negocios del día jueves 29 se ubicó en $ 13.670/t para soja, presentado una suba semanal del 5,30%. En cuanto al maíz, el precio pizarra de ese día estuvo en los $ 7.295/t, variando + 7,18% en comparación con el jueves de la semana anterior.

Sobre el final de la semana pasada, el gobierno de la República Popular de China anunció nuevos arancelamientos para la importación de productos estadounidenses, lo que significó una nueva escalada en la disputa comercial entre los dos gigantes. Los nuevos aranceles afectan a un universo de US$ 75.000 millones y dentro del mismo se encuentran algunos productos agrícolas.

Con el nuevo esquema arancelario, desde el primero de septiembre, al arancel del 25% que ya regía sobre la soja estadounidense, se le sumará otro 5%. La misma suerte correrán las importaciones de carne de bovinos, porcinos y de aves. En tanto que desde el quince de diciembre, al aceite de soja, al maíz, al trigo y al sorgo se le sumará otro 10% al ya vigente arancel del 25%. También se le aplicará un impuesto del 10% a las importaciones de harina de soja, que hasta el momento no venían siendo gravadas.

La severa epidemia de gripe porcina africana que viene afectando a la producción de cerdos en China, hizo que durante los primeros siete meses de 2019 las importaciones de soja en ese país cayeran un 11% interanual (46,9 millones de toneladas). Según la última proyección del Ministerio de Agricultura chino, en la campaña 2018/19 importarían 83,5 Mt de soja, rebajando su estimación para la campaña en 1,5 Mt en comparación con lo que esperaban para el mismo período en julio.

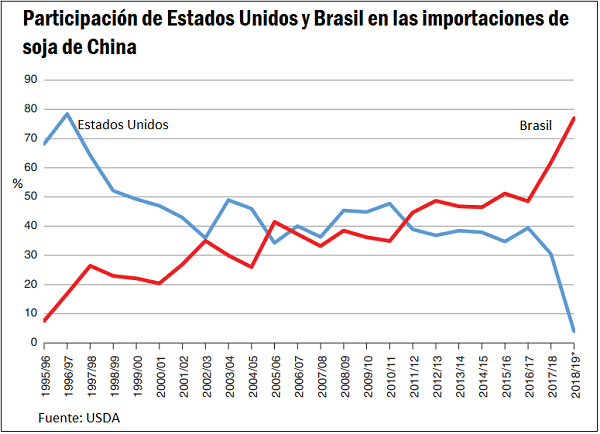

Lo que se evidenció en ese último tiempo, amén de la merma en las importaciones totales, es una fuerte relocalización del origen de las importaciones chinas de soja, disminuyendo drásticamente el volumen importado desde los Estados Unidos, producto de los arancelamientos impuestos recíprocamente, e incrementándose fuertemente como contrapartida sus importaciones desde Brasil y de otros países, como Argentina, aunque en menor medida.

Las importaciones de soja de China en el mes de julio aumentaron un 32,5% intermensual y un 8% interanual hasta los 8,64 millones de toneladas. El principal origen de estas importaciones fue Brasil, con un total de 6,42 millones de toneladas, con las importaciones desde Estados Unidos alcanzando apenas 0,91 millones de toneladas.

Es significativo el aumento que tuvo la importación de soja desde nuestro país; según consignan desde la Administración General de Aduanas de China, en el mes de julio ese país habría importado 1,07 millones de toneladas de poroto soja desde Argentina, lo que significa un incremento 328% intermensual y un 269% interanual.

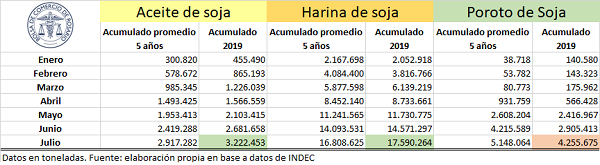

En lo que va del año, sin embargo, no se evidencia un gran despegue en la exportación de poroto de soja en nuestro país. A diferencia de lo que ocurre con los productos derivados de su industrialización, las ventas externas (envíos) de poroto presentan un considerable retraso en comparación con el promedio de los últimos cinco años; hasta julio, las exportaciones alcanzaron las 4,25 Mt, casi un millón de toneladas por debajo del promedio del lustro. Podría considerarse que el retraso viene dado por la influencia de la pobre cosecha de la campaña 2017/2018 sobre el número anual, pero según puede observarse en la tabla contigua, el retraso se empieza a registrar e intensificar a medida que se fue entrando en la campaña comercial 2018/19.

Por lo antes dicho, los excesivos stocks de soja con los que cuenta Estados Unidos no permiten que los precios levanten cabeza en el mercado de Chicago. Los operadores se mantienen a la expectativa de nuevas novedades en cuanto a la relación bilateral EE.UU. – China y a las condiciones climáticas en el Medio Oeste norteamericano. La variación de precios entre el jueves 29 y el jueves 22 de agosto en el mercado de referencia fue prácticamente nula para los contratos de soja, ajustando en US$ 314,62/t la posición septiembre. Por otra parte, el maíz cerró la semana con bajas del 1%, para cerrar en US$ 141,63/t el día jueves.

Oferta y Demanda proyectada

Índice de contenidos

- Crece la participación de los productores de granos en el financiamiento bancario total de Argentina, aunque en el último año tomaron menos créditos

- Capacidad de descarga de mercadería en fábricas aceiteras sin puertos del Gran Rosario

- Cuero vacuno: ¿Un mercado en franca caída?

- Repuntan las exportaciones de harina de trigo en julio y ya representan un 12% más de valor