Récord de exportaciones de soja para noviembre

1 – Las exportaciones de soja 2024/25 fueron las segundas más altas del siglo:

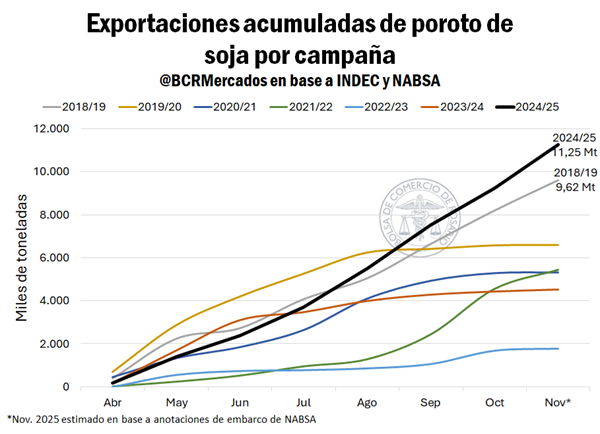

La exportación de soja dejó cifras que merecen ser resaltadas: al 11 de noviembre, considerando los datos preliminares de embarques y el line-up previsto según la agencia marítima NABSA para el mes que corre, el tonelaje embarcado de porotos de soja acumulado a noviembre alcanzaría un récord de 10 años. Con un total de 11,25 Mt, el guarismo sería el segundo más alto de lo que va del siglo, sólo superado por lo visto en la campaña 2014/15.

En la misma línea, sorprende particularmente el dato de embarques de este mes de noviembre. Cifras preliminares de NABSA apuntan a que el total despachado de poroto de soja alcanzarían un récord histórico para el mes de noviembre, superando las 2 Mt. Poniéndolo en perspectiva, el valor es más de 5 veces el promedio de los últimos diez años para dicho mes. China aparece como el principal importador para el periodo, sumando una participación casi absoluta de 94% respectivamente.

Dos factores ayudaron a apuntalar la dinámica exportadora. Desde el lado de la oferta, las bajas temporales de derechos de exportación (DEX) y su eliminación transitoria en septiembre. Estas funcionaron como un gran aliciente para los productores a dinamizar la comercialización doméstica y a los exportadores a declarar ventas de exportación (DJVE), aportando grandes disponibilidades al mercado exportador. Por el lado de la demanda y como hecho determinante, el giro de las compras de China desde Estados Unidos hacia la Argentina y Brasil ayudó a convalidar los volúmenes disponibles para colocar en el exterior y se reflejó en una tendencia sostenida de embarques de poroto de soja, alcanzando así un nivel récord en 10 años.

1.1 - La siembra de soja avanzó un 15%, 10 puntos porcentuales por detrás del año pasado

La siembra de soja alcanza al jueves 13 de noviembre un avance de 15%, de acuerdo con la estimación de la Secretaría de Agricultura, Ganadería y Pesca (SAGYP). En una comparación contra el año pasado a esta altura, el ritmo de labores está rezagado 10 p.p.

Según la Secretaría, la siembra de soja de primera viene tomando impulso, pero con ciertas restricciones: en Buenos Aires se presentaron ciertos excesos hídricos que limitaron la superficie potencialmente cultivable, sobre todo en los territorios bajos. Sin embargo, las lluvias no tuvieron un impacto igualmente negativo en las demás provincias, que encontraron condiciones más favorables de humedad.

Los primeros cuadros implantados exhiben una emergencia más lenta que lo habitual, aun cuando la humedad en los primeros centímetros del perfil es adecuada y permite sostener un ritmo de siembra firme allí donde no hay excesos de humedad. Al mismo tiempo, el organismo perfila un recorte en el área proyectada de soja temprana, que empieza a ceder superficie frente al maíz y, en menor medida, al girasol, lo que desde la óptica de mercado sugiere una oferta potencial algo más acotada de soja en la nueva campaña y un mayor peso relativo de los cereales en la rotación de la región núcleo ampliada.

2- Trigo: alcanzaría un récord productivo en la campaña 2025/26

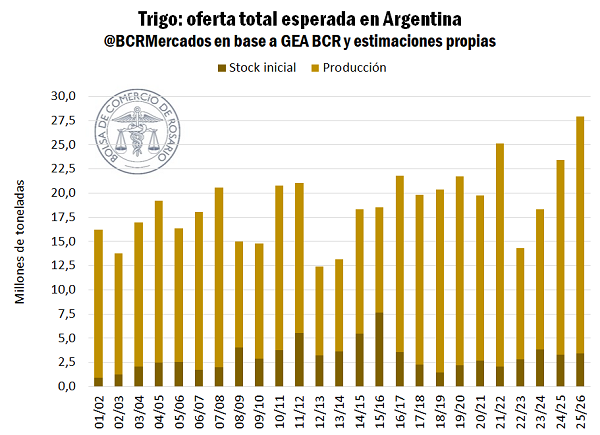

De acuerdo con las proyecciones presentadas por GEA-BCR, la campaña 2025/26 para el trigo se perfila como un récord histórico. Las cifras estimadas para la cosecha tomaron un tono más que optimista alcanzando las 24,5 Mt, muy por encima de las 20 Mt inicialmente previstas. En lo que respecta a la zona núcleo, se esperan rindes promedio que podrían alcanzar máximos históricos, factor que pone las expectativas a tope para este nuevo ciclo comercial en la región.

A los números de la cosecha, hay que sumar los stocks que pasan de la 2024/25, dejando una oferta total nacional que se proyecta en 27,9 Mt, 36% más que el promedio del último quinquenio y casi 3 Mt por encima de la campaña 2021/22 que fue el último máximo registrado.

Por el lado de la demanda, se aumentan las proyecciones de exportación de 15 a 16 Mt para el nuevo ciclo comercial 2025/26. De alcanzarse dicho total, que queda supeditado al volumen efectivo de producción y de la dinámica comercial que se pueda configurar, se estaría en un récord de al menos los últimos 37 años en Argentina y superando las 15,4 Mt alcanzadas en el ciclo 2021/22. En términos de valor, con los valores FOB actuales proyectados en base a datos del mercado, se estiman exportaciones de trigo por casi USD 3.500 millones para el ciclo 2025/26, USD 635 millones más que lo estimado para la campaña 2024/25 aunque por debajo de los USD 4.656 millones alcanzados en el ciclo 2021/22 cuando los precios internacionales se encontraban en niveles ostensiblemente más altos.

SI bien todavía no comenzó oficialmente la nueva campaña comercial que inicia en diciembre, el avance de cosecha ya alcanza el 15% de la superficie objetivo a nivel nacional, con la confirmación de buenos rindes en términos generales. En este marco, con una cosecha que aún es incipiente, dado que recién se terminó de cosechar el trigo implantado en el norte del país y poco a poco se comienza a trillar la zona más central del área agrícola, la cuestión de la calidad podría ser un tema para seguir de cerca en la nueva campaña comercial. En la última semana, en el Mercado Físico de Rosario aparecieron ofertas de compra a fijar precio hasta finales de diciembre ponderando calidad de 11 puntos de proteína y PH de 78.

3- Lento ritmo exportador de maíz

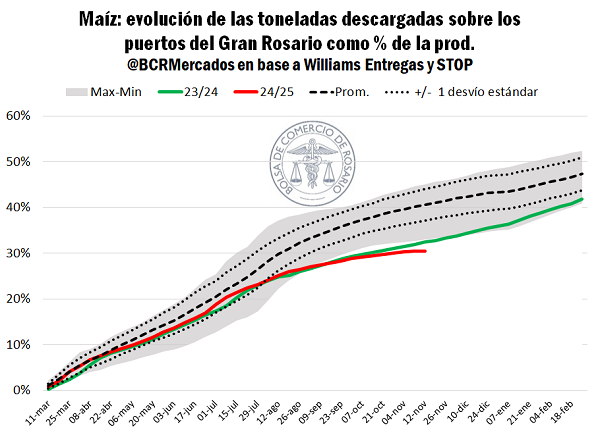

Proporcionalmente, las descargas de maíz hacia los puertos del Gran Rosario corren en mínimos en una serie de quince años. A partir de marzo de este 2025, se despacharon poco más de 15,2 Mt del cereal. Desde que la cosecha ha superado las 50 Mt en nuestro país, nunca se habían descargado tan pocas toneladas a esta altura del año.

El flujo de mercadería hacia puerto no es más que el reflejo de la dinámica exportadora a lo largo de esta campaña. En base a los datos preliminares de la agencia marítima NABSA, durante el mes de noviembre no se embarcarían más de 1,2 Mt de maíz, prácticamente la mitad de lo exportado durante el mismo mes el año pasado. En el acumulado, el ritmo de exportaciones de este ciclo está por detrás del 2024 y un 24% debajo de años comparables con el nivel de oferta actual. Inclusive, teniendo en cuenta las toneladas embarcadas con relación a la producción, la dinámica de embarques está en mínimos de dieciséis años.

Sin embargo, a pesar de la menor absorción externa lo largo de esta campaña, las existencias físicas en plantas de acopios, industria y exportación informadas por SAGyP para el mes de noviembre, son las más bajas para el mes en los últimos cuatro años. Con 14,3 Mt, los stocks de maíz están un 19% por detrás del 2024 a esta altura. En este escenario, el consumo interno podría estar jugando un rol preponderante como dinamizador de demanda, explicando en promedio el 30% del consumo total de maíz, siendo el engorde a corral el principal destino de los granos en Argentina.

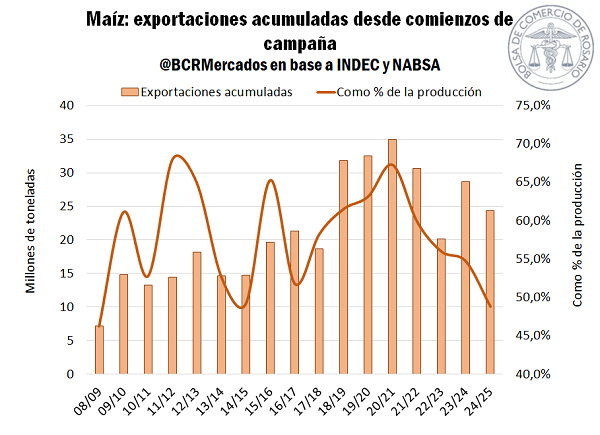

Bajo este contexto, teniendo en cuenta las toneladas registradas en Declaraciones Juradas de Ventas al Exterior (DJVE), el flujo de embarques y el ritmo de comercialización interna, esta Bolsa de Comercio ajusta hacia la baja las proyecciones de exportación final de maíz para la campaña 2024/25, que pasarían de 33,5 Mt a 32 Mt, mientras se revisan al alza las estimaciones de consumo interno, principalmente consumo animal. Dinámica que permite compensar parcialmente el lento flujo de embarques, pero que aun así dejaría los stocks finales para la campaña por encima de las 5 Mt, más de 2 Mt arriba del promedio. Estimación que viene a tomar aún más preponderancia tomando a cuenta las expectativas de cosecha récord para el nuevo ciclo, que por ahora se posicionan arriba de las 60 Mt para la 2025/26 (ver).

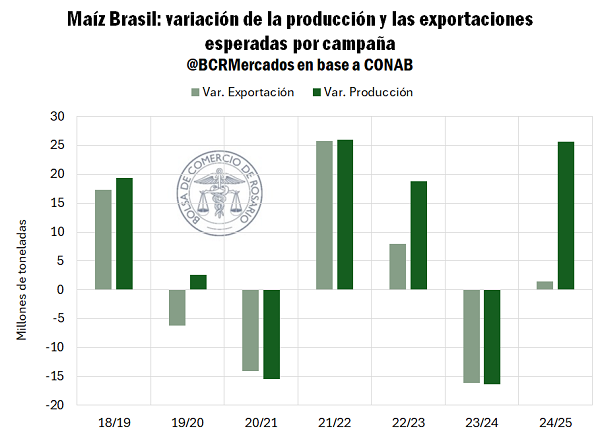

3.1- El auge del consumo interno en Brasil, puede volver a abrir una ventana interesante para el maíz argentino.

El volumen de toneladas registradas en DJVE de maíz para esta campaña alcanza las 25,4 Mt, por lo que, a pesar del lento ritmo exportador, ya está cubierto el 96% de las ventas declaradas. Sin embargo, el panorama para el mercado FOB de maíz todavía no está definido. En una situación comparable, la campaña 2023/24 arrancó con una dinámica exportadora poco favorable, pero hacia finales de año el trimestre diciembre–febrero resultó récord, con exportaciones por 7,5 Mt, un 56% superiores al promedio del período. En ese entonces, la intensa demanda interna de Brasil limitaba el saldo exportable del país carioca, dejando a la Argentina como principal referencia en la originación internacional hasta la venida de la nueva cosecha. Este mismo año, el escenario parece repetirse.

En Brasil, la campaña de maíz va desde febrero hacia enero del año siguiente y las exportaciones del cereal tienden a potenciarse luego de la llegada de la safrinha a partir de julio. Si bien la producción ha venido creciendo a pasos agigantados, el consumo interno lo hizo a una tasa proporcionalmente mayor, lo que se traduce en una menor disponibilidad de grano para embarcar, sobre todo hacia fin de año. Esta campaña, siguiendo las programaciones de embarques para el corriente mes, desde febrero hasta noviembre Brasil estaría exportando 31 Mt de maíz, solo 400.000 toneladas por delante del año pasado a esta altura, cuando levantó 25,6 Mt más que la campaña anterior. Las estimaciones oficiales de CONAB hablan de 90 Mt de consumo interno para Brasil este ciclo, volumen récord y un 8% más que la 2023/24, mientras que las exportaciones esperadas no superan las 40 Mt de maíz, 6,6 Mt menos que el promedio de los últimos tres años.

Sin embargo, la coyuntura actual difiere en un punto muy relevante respecto al año anterior, que cómo mínimo explica el actual nivel de precios. Estados Unidos estaría marcando una cosecha récord, mientras que en Ucrania se levantaron 32 Mt, recuperándose luego del tropezón productivo en la campaña anterior. Entre ambos orígenes, suman un saldo exportable de 120 Mt, un 50% más que el año pasado. Esta mayor disponibilidad de granos en el mercado se refleja en las cotizaciones y también en la competencia por los destinos de la exportación, lo que puede llegar a limitar la dinámica de embarques argentinos.

Oferta y Demanda proyectada

Índice de contenidos

- El sector ganadero bovino argentino desembolsará US$ 20.322 millones en 2025

- ¿Cuáles son las perspectivas para los commodities en 2026?

- Récord de warrants en lo que va del año

- ¿A dónde va la harina de soja?

- Comercio mundial: Precios en alza, exportaciones crecientes y un nuevo movimiento de piezas que mantiene expectante al mercado