¿Cuáles son las perspectivas para los commodities en 2026?

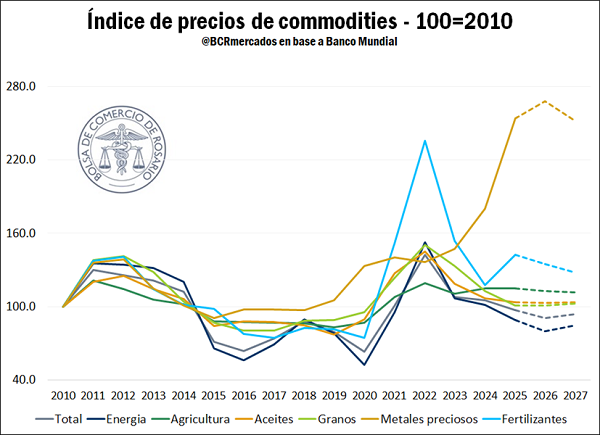

El índice agregado de precios de commodities proyecta una contracción del 7,4% en 2025. Este descenso se atribuye fundamentalmente a una actividad económica mundial moderada, tensiones comerciales e incertidumbre política y una amplia oferta mundial de petróleo. Se anticipa una caída adicional del 6,8% en 2026, marcando el cuarto año consecutivo de declive. El pronóstico para 2027 indica una recuperación parcial del 3,6%.

A nivel de componentes, se espera que el índice de precios de los productos básicos agrícolas del Grupo del Banco Mundial disminuya ligeramente un 2% en 2026, y un 1% en 2027, después de mantenerse estable en 2025. Por su parte, se espera que el índice de precios de la energía disminuya un 12% interanual en 2025 y un 10% adicional en 2026, antes de aumentar un 6% en 2027. Para el caso de los metales y minerales, se proyecta que el índice permanezca esencialmente estable en 2026, con un aumento moderado del 2% en 2027, luego de un aumento del 3% en 2025.

Exceso de suministros y compresión de márgenes: las perspectivas para el agro

Tras una contracción estimada del 6% en 2025, el Grupo Banco Mundial proyecta que el índice de precios de los alimentos – compuesto por cereales, harinas y aceites y otros alimentos - se mantendría estable durante 2026 y 2027. El sector agrícola presenta un panorama complejo, caracterizado por una oferta robusta que presiona los precios a la baja, mientras los costos de los insumos clave muestran una tendencia alcista, generando una compresión de márgenes.

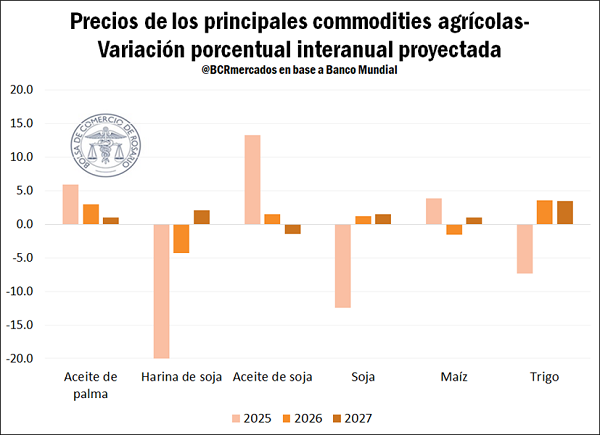

En el segmento de granos y oleaginosas, en el trigo se proyecta una contracción del 7% en 2025, seguida de una reversión alcista en 2026 (+4%) y 2027 (+4%), ya que el crecimiento de la producción 2025/26 (+1%) se anticipa insuficiente para satisfacer el consumo. En el caso del maíz, se estima un alza del 4% en 2025, una leve baja en 2026 y una modesta recuperación en 2027; esto se debe a que, pese a una proyección de récord de producción (+5%) en la campaña 2025/26, el aumento del consumo y las bajas existencias iniciales a nivel mundial provocarán que la oferta global supere solo marginalmente a la demanda. Las estimaciones para los precios de la soja prevén una caída del 12% en 2025, atribuida a la desviación de la oferta estadounidense, con recuperaciones en 2026 (+1%) y 2027 (+2%), dado que se estima que la caída de precios inducirá una contracción del 1% en el área de siembra 2025/26 frente a un consumo mundial récord.

En el complejo de aceites vegetales, las proyecciones son alcistas. Para el aceite de soja, se proyecta un alza del 13% en 2025 y un 1,5% en 2026, fundamentada en un exceso de demanda proyectado para la campaña 2025/26. Paralelamente, el aceite de palma potencialmente podría registrar alzas del 6% en 2025 y 3% en 2026, con una leve suba en 2027. Esta tendencia alcista se atribuye a una desaceleración en el crecimiento de la producción (inferior al promedio 2015-24) y a una fuerte demanda sostenida por su competitividad de precios frente a aceites alternativos. La única moderación en el complejo se espera para el aceite de soja en 2027, atribuida a una menor presión por sustitución gracias a la mejora en la oferta de aceite de girasol.

Para la harina de soja, se proyecta una contracción de precios del 21% en 2025, seguida de una baja adicional del 4% en 2026, atribuida al aumento en la producción de aceite de soja. Sin embargo, se anticipa una modesta recuperación del 2% en 2027.

Se prevé que el precio de la carne de res y pollo, después de los aumentos proyectados del 14-16% en 2025, se mantengan estables en 2026 y 2027.

Se proyecta un alza del 21% en los precios de fertilizantes para 2025, impulsada por una demanda robusta, limitaciones comerciales y déficits de oferta. Aunque se anticipan leves caídas del 5% en 2026 y 2027, los precios se mantendrán muy por encima del promedio 2015-19. Los factores estructurales que sostienen esta tendencia incluyen los elevados costos de insumos y las restricciones/sanciones a exportadores clave (China, Bielorrusia y Rusia).

En el tercer trimestre de 2025, los fertilizantes aumentaron un 30% interanual mientras que los precios de los alimentos cayeron un 5% en relación con el mismo período del año anterior. Esta divergencia ha erosionado los márgenes de beneficio de los productores, creando un riesgo significativo de menor aplicación de fertilizantes en la campaña 2025/26, lo que podría reducir los rendimientos de los cultivos.

El sector energético como determinante de la tendencia agregada

Las proyecciones contractivas en los precios de la energía constituyen el principal impulsor del descenso en el índice agregado de commodities. El pronóstico del Banco Mundial asume que el debilitamiento de los precios del petróleo superará el aumento proyectado en los precios del gas natural.

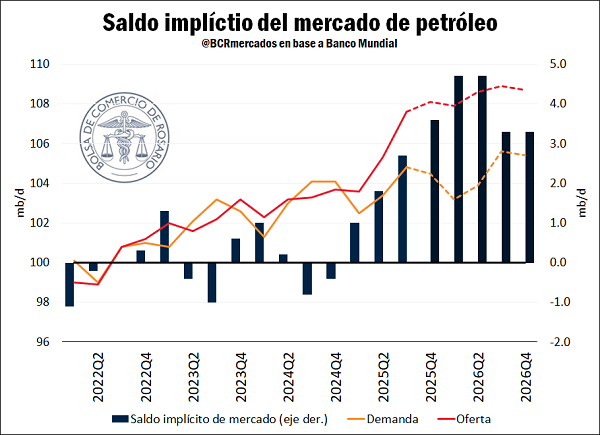

Se proyecta que el precio del crudo Brent promedie 68 USD/bbl en 2025 y 60 USD/bbl en 2026. Esta contracción se fundamenta en una moderación del consumo —impulsada por la débil demanda de China y la adopción de vehículos eléctricos— y un aumento significativo de la oferta mundial. Se estima que la producción global alcance máximos históricos tanto en 2025 como en 2026. Para 2027, se anticipa un reequilibrio del mercado con precios recuperándose a 65 USD/bbl.

En el caso del gas natural, el precio de referencia de EE. UU. aumentaría un 11% en 2026 antes de estabilizarse en 2027. Por el contrario, en Europa, tras un aumento del 10% en 2025, los precios disminuirían en 2026 (-11%) y en 2027 (-9%). La demanda global de gas fue impulsada por una menor generación renovable en Europa y temperaturas más frías en América del Norte. En Asia (China e India), la demanda cayó debido a un menor consumo industrial y una mayor generación renovable propia. Por el lado de la oferta, se espera que la producción mundial crezca un 1,7% en 2025 y un 2,4% en 2026, impulsada por América del Norte y Qatar.

Evolución y perspectivas para metales y minerales

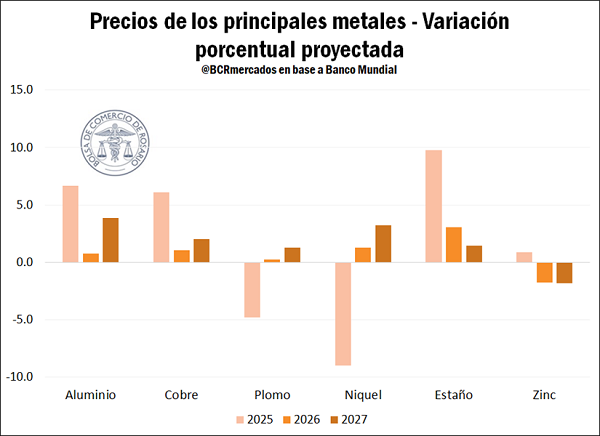

El índice de metales y minerales, tras un aumento esperado del 3% en 2025, se mantendría estable en 2026 (+0,3%) y aumentaría un 2% en 2027, apoyado en un modesto crecimiento de la demanda frente a condiciones de oferta restrictivas.

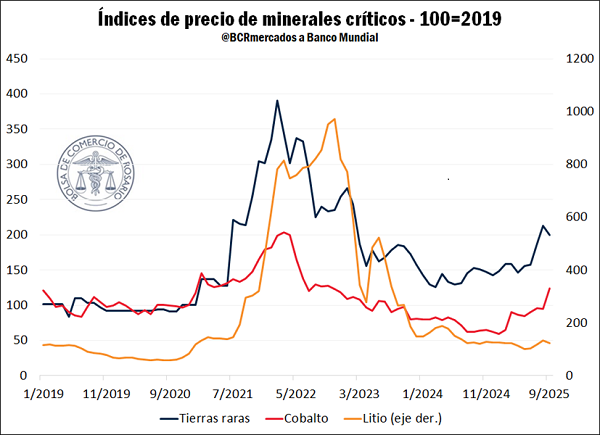

En el caso de los minerales críticos, tanto las tierras raras como el cobalto registraron una recuperación importante de precios sobre el final de 2025. Para el caso del litio registró un alza del 18% en el tercer trimestre de 2025, impulsado por el endurecimiento de las regulaciones mineras en China. A pesar de esto, la perspectiva de precios a corto plazo se mantiene contenida por la continua expansión de la oferta, aunque se espera un alza a largo plazo a medida que la demanda estructural (energía limpia, electrónica, IA) supere la oferta.

El segmento de metales preciosos exhibe el repunte más significativo, con un alza proyectada del 41% en 2025, seguida de un +6% en 2026 y una corrección del -6% en 2027. El oro alcanzó máximos históricos en la segunda mitad de 2025, con una demanda impulsada por su condición de activo refugio ante la incertidumbre geopolítica y política, y factores macroeconómicos como la flexibilización monetaria en EE. UU. y un dólar más débil. Si bien estos factores son similares al rally de 1979-80, la característica distintiva del repunte actual es el ritmo sin precedentes de compras por parte de los bancos centrales. Los precios de la plata también han alcanzado niveles récord, reflejando su doble rol como activo de refugio y como insumo industrial clave para aplicaciones de energía renovable.

Riesgos y oportunidades

Las proyecciones de precios de commodities presentan riesgos sesgados a la baja, siendo los factores principales un crecimiento mundial más débil de lo esperado, una incertidumbre política prolongada y un exceso de oferta de petróleo. No obstante, existen riesgos al alza, tales como la intensificación de tensiones geopolíticas, el impacto de sanciones petroleras, reducciones de suministro por restricciones comerciales, condiciones climáticas desfavorables y un despliegue acelerado de centros de datos.

Específicamente para el sector agroindustrial, el balance de riesgos se considera equilibrado. En este segmento, los riesgos al alza incluyen una reducción de tensiones comerciales (especialmente en soja), eventos climáticos extremos y mayores costos de fertilizantes. En contrapartida, los riesgos a la baja provienen de una demanda de biocombustibles más débil de lo previsto y una desaceleración económica global más pronunciada.

El Banco Mundial advierte un aumento de las oportunidades de exportación de soja para los productores de Argentina y Brasil tras las restricciones comerciales que han reducido las exportaciones estadounidenses a China. Si las tensiones disminuyen y el comercio se normaliza, los precios de la soja en Estados Unidos podrían subir por encima de las previsiones.

Adicionalmente el organismo advierte que condiciones meteorológicas adversas, como una Niña más fuerte de lo esperado, podría traer un clima más cálido y seco de lo normal en las principales regiones productoras, incluidas Argentina, el sur de Brasil y la costa del Golfo de Estados Unidos. Esto podría comprometer la producción de los principales cultivos y empujar a los precios por encima de las previsiones.

Oferta y Demanda proyectada

Índice de contenidos

- Récord de exportaciones de soja para noviembre

- El sector ganadero bovino argentino desembolsará US$ 20.322 millones en 2025

- Récord de warrants en lo que va del año

- ¿A dónde va la harina de soja?

- Comercio mundial: Precios en alza, exportaciones crecientes y un nuevo movimiento de piezas que mantiene expectante al mercado