Radiografía de la inversión europea en Argentina

La inversión extranjera directa (IED) y el comercio internacional constituyen mecanismos complementarios de integración económica. Una mayor articulación comercial puede favorecer más inversiones de la mano de la integración a cadenas globales de valor y la incorporación de tecnología y conocimiento. Con el acuerdo Mercosur – UE vigente desde el 1ro de mayo de este año, resulta relevante analizar la evolución de la inversión proveniente de la Unión Europea en Argentina.

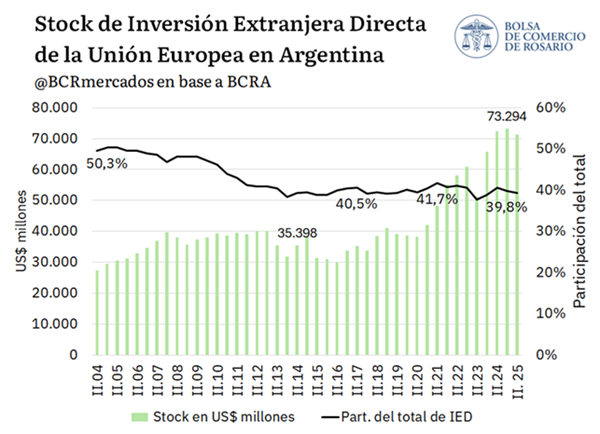

Tal como se ve en el gráfico anterior, la Unión Europea concentra cerca del 40% del stock de inversión extranjera directa (IED) de la Argentina. Es decir, 4 de cada 10 dólares de inversión extranjera radicada en nuestro país consiste en capitales de países de la UE. Esto lo convierte a la vez en el principal inversor extranjero de la República Argentina. No conforme con ello, en 2025 las inversiones de los países del bloque europeo superaron los US$ 73.000 millones, el valor más elevado de la serie histórica para stock de IED en el país.

A pesar de la reducción en su participación relativa respecto de los primeros años analizados (supo representar más de la mitad de la IED del país a principios de este siglo), la inversión europea continuó expandiéndose en términos absolutos. Esto permitió que la Unión Europea mantenga por décadas su posición como principal origen de la inversión extranjera en el país.

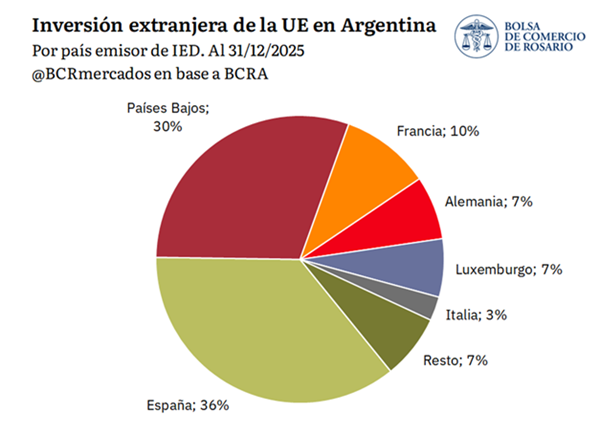

Abriendo del bloque europeo entre las 27 naciones que lo conforman, encontramos algunos países protagonistas. Al cierre de 2025, España y Países Bajos encabezaban el ranking de inversores europeos, con stocks de inversión en US$ 25.715 millones y US$ 21.580 millones, respectivamente, al cierre del 2025. Más atrás se ubican Francia, Alemania, Luxemburgo e Italia, completando el grupo de principales orígenes de capital dentro del bloque.

En conjunto, estos seis países explican cerca del 93% del stock de inversión de la Unión Europea en Argentina. La importancia de España y Países Bajos se vincula tanto a la presencia de empresas con operaciones productivas y de comercialización de bienes en el país, así como una amplia gama de servicios, desde bancos hasta empresas de seguros.

Santander, BBVA, Mapfre, Iberia, Zara, Meliá, Cabify, son empresas españolas con inversiones y presencia en el país. Por su parte, empresas provenientes de Países Bajos son Unilever, Heineken, Phillips, entre otras con filiales en Argentina. Reconocidas empresas francesas con inversiones en Argentina son Louis Dreyfus Company, TotalEnergies, Eramet, Peugeot, Citroën, Michelin, Carrefour, Air Liquide, Danone y L’Oreal. Finalmente, Mercedes-Benz, Volkswagen, Bayer, BASF, Siemens son relevantes empresas alemanas con inversiones en Argentina.

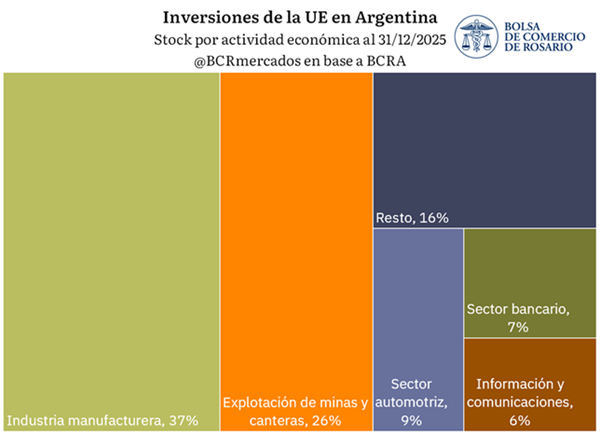

La composición por países refleja también cómo la relación de inversión entre Argentina y la Unión Europea se sustenta en diversos sectores de la actividad económica. Más allá de ello, aquí los protagonistas son la industria, la energía, la minería, el sector automotriz, los servicios financieros y las telecomunicaciones.

La inversión extranjera directa de la UE en Argentina se concentra principalmente en la industria manufacturera y la explotación de minas y canteras. Al cierre de 2025, estas actividades acumulaban stocks de inversión por US$ 26.037 millones y US$ 18.387 millones, respectivamente.

La relevancia de estos sectores refleja tanto el peso histórico de la actividad industrial dentro de la economía argentina, así como el creciente atractivo de los recursos naturales, particularmente en un contexto de expansión de proyectos vinculados a la minería. Detrás de estos rubros se ubicaron el comercio, la información y las comunicaciones y las actividades financieras, que también exhiben una importante participación dentro del stock de inversión extranjera.

La experiencia internacional muestra que los acuerdos comerciales con la Unión Europea suelen estar acompañados por una expansión de los vínculos de inversión. Según datos del BID, los países que suscribieron acuerdos con el bloque registraron importantes incrementos en el stock de inversión europea durante los años posteriores a su entrada en vigor.

Entre los casos analizados, Chile exhibió un aumento cercano al 278% en el stock de inversión europea desde la firma de su acuerdo en 2003 hasta el 2023, mientras que Costa Rica registró una expansión del orden del 368% en 10 años y Colombia del 82% en la misma década (2013-2023). Por su parte, Egipto y Sudáfrica mostraron crecimientos particularmente significativos, de aproximadamente 924% y 1.057% respectivamente desde los años que firmaron sus acuerdos (2004 y 2000). México también se destaca, con un incremento cercano al 569% entre la entrada en vigor de su acuerdo en el 2000 y el 2023.

De esta manera, el acuerdo Mercosur – UE da estabilidad regulatoria como mayor posibilidad de integración a las cadenas de valor vinculadas al bloque. La UE es el principal inversor externo del Mercosur, pero el Mercosur es el 5to destino de IED de la UE. Si bien la evolución de la inversión responde a múltiples factores económicos e institucionales, estos antecedentes nos muestran cómo una mayor integración comercial y la certidumbre de un acuerdo de asociación pueden contribuir a fortalecer los flujos de capital de la República Argentina.

Oferta y Demanda proyectada

Índice de contenidos

- Girasol en máximos: la molienda más alta desde el 2000

- La actividad agropecuaria recuperó dinamismo en mayo y se ubicó cerca de su máximo histórico

- En la mitad de las provincias argentinas, la agroindustria representa más del 70% del total exportado

- Sorgo 2025/26: el área cae, pero los rindes sostienen la producción

- Exportaciones a china: dos estrategias divergentes con efectos aun inciertos sobre precios