Precios de la carne: Un consumo que sucumbe ante el flagelo de la inflación

En la dinámica de ajuste de precios de la carne vacuna este comportamiento es muy normal, con períodos de recomposición de valores reales y períodos de retraso, los cuales en ocasiones llegan a ser incluso retrasos en términos nominales.

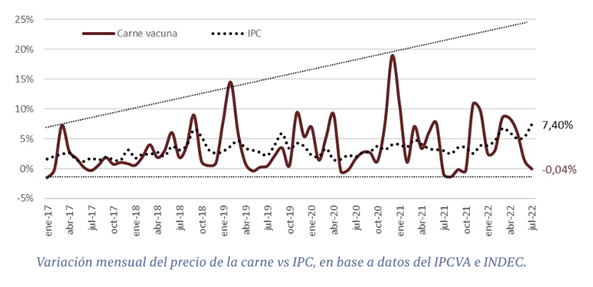

En julio los precios de la carne vacuna prácticamente no registraron variación respecto de junio -de hecho, marcan una ligera caída nominal (-0,04%)- contra un aumento general de precios al consumidor (IPC) del 7,4% mensual. Este diferencial en las variaciones sucede luego de registrar en junio un ajuste de apenas un 1,4% contra un IPC del 5,3% mensual. Bajo esta misma dinámica, en los últimos 12 meses el precio de la carne varió en dos oportunidades por sobre la inflación - la primera hacia fines de 2021 (nov-dic) y luego, este año de marzo a mayo- y en tres ocasiones por debajo, de julio a octubre del año pasado, en enero de este año y, por último, en los recientes dos meses.

En efecto, en los últimos años tanto la frecuencia como la magnitud de estas correcciones se ha ido intensificando, influyendo también sobre el mismo patrón de corrección estacional de los precios.

Sucede que con tasas de inflación tan elevadas como las que registra Argentina, esta dinámica de ajuste tiende a acelerarse, forzando al consumidor a buscar alternativas de consumo para lograr administrar un presupuesto cada vez más erosionado.

En este contexto, cabe preguntarse cuánta resistencia podría ofrecer este consumidor a futuros ajustes y qué proporción de dicha corrección es efectivamente trasladable al precio de la hacienda gorda, ante una estructura de costos de la cadena cada vez más gravosa.

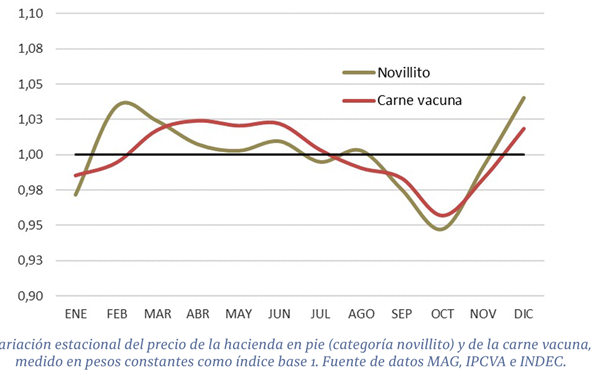

Estacionalmente, las correcciones del precio de la hacienda en pie tienen dos momentos fuertes en el año. Sin embargo, entre ambos eventos se observan diferencias en cuanto al traslado al precio de la carne. Mientras las primeras correcciones estacionales, que suelen darse entre febrero y marzo de cada año, son asimiladas por los mostradores de manera más gradual, involucrando pequeños ajustes en el precio de la carne durante los 4 a 5 meses subsiguientes, el segundo de estos eventos -de una magnitud cada vez más pronunciada en los últimos años- se produce hacia fin de año (noviembre-diciembre), con ajustes en los valores de la hacienda trasladados en forma inmediata a la carne, algo que también se alimenta por una mayor presión de consumo hacia fin de año.

En lo que va del año, el precio de la hacienda en pie -medido a través del índice de Novillos del Mercado de Liniers (INML), aumentó apenas 21% en tanto que, el precio de la carne vacuna exhibe un aumento inferior al 34%, contra una inflación acumulada de más del 46%, durante los primeros siete meses del año.

Lo que se observa en este caso es un doble efecto, por un lado, la desaceleración de los precios pagados por el consumidor en un contexto de creciente inflación que claramente impacta sobre los valores de la hacienda en pie. Pero también, se da una presión por el lado de la mayor oferta de hacienda terminada que dispone hoy el mercado.

A diferencia del año pasado, el mercado doméstico se encuentra abastecido y los feedlots continúan cargados. De hecho, esta baja en el precio de la hacienda gorda ya comienza a complicar los números del engorde, por encarecimiento de la relación contra el ternero (actualmente en torno a 1,35 contra un promedio de 1,27, un año atrás).

En lo que va del año la producción de carne vacuna suma más de 1,750 millones de toneladas (equivalente res con hueso), esto es un 3,8% más que lo producido en los primeros siete meses de 2021. Extrayendo el volumen exportado, quedarían para el consumo local aproximadamente 1,250 millones de toneladas, equivalentes a unos 47 a 48 kilos de carne vacuna por habitante por año. Esto se suma a otros 46 kilos de pollo, unos 16 kilos de cerdo y un adicional no menor de otras carnes que también integran la dieta como la ovina, la caprina e incluso los pescados y mariscos. En suma, el mercado doméstico estaría absorbiendo entre 110 y 120 kilos anuales por habitante, ostentando uno de los consumos de carnes per cápita más elevados del mundo.

Claro que, en un país con casi el 40% de su población viviendo por debajo de la línea de la pobreza, este dato no deja de ser una fría estadística, muy distante de la realidad individual de cada argentino.

Lo que sí demuestran objetivamente estas cifras es que el problema de la falta de carne en la mesa de parte de los argentinos no radica ya en una cuestión de escasez general de oferta sino en la capacidad de compra de un consumidor cuyo salario real se encuentra cada vez más deteriorado ante el flagelo de la inflación.

“Los precios de la carne vacuna tuvieron alzas leves, del (+1%), en julio de 2022, con respecto a junio, en los puntos de venta que atienden en barrios de nivel socioeconómico alto. En los puntos de venta que atienden al nivel socioeconómico medio, los precios se mantuvieron relativamente estables, (+0,0%); mientras que en aquellos que atienden al nivel socioeconómico bajo los precios se redujeron de forma leve, (-0,6%)”.