Mientras toma forma la 2022/23, la actual campaña de trigo sigue rompiendo récords

El ciclo 2021/22 viene mostrando valores récords en muchos indicadores del trigo. Por una parte, el máximo productivo de más de 23 millones de toneladas permitió tener la mayor oferta total de trigo de la historia. Al mismo tiempo, el volumen exportado ya es el más alto del que se tenga registro, esperando llegar a las 14,5 Mt de cara al fin de la campaña. No conforme con ello, el nivel de consumo interno de trigo creció más de un 5% respecto al promedio de consumo de la última década.

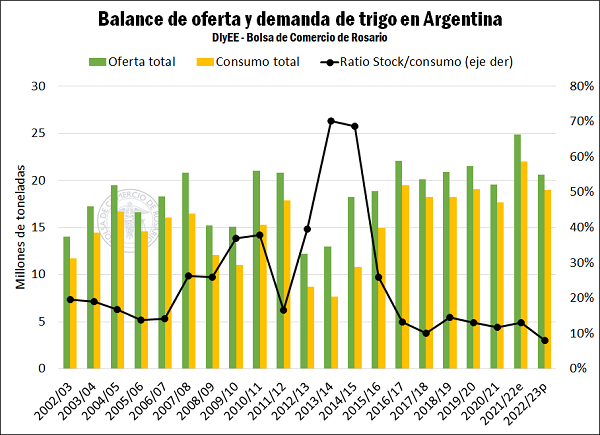

Sin embargo, en lo que respecta al trigo de la nueva campaña que iniciará en el mes de diciembre, se ha producido un ajuste en el balance de oferta y demanda debido a la menor producción estimada. Es cierto que las lluvias de comienzos de agosto trajeron alivio sobre importantes áreas trigueras de la zona núcleo para la campaña 2022/23; a saber, hubo un cambio del 35% de lotes "regulares" y "malos" registrados la semana anterior a un 25% esta semana, permitiendo así detener el deterioro y la perdida de lotes y mejorar la condición general de los cultivos. Sin embargo, en la última actualización de su Estimación Mensual Nacional la Guía Estratégica para el Agro (GEA) de la Bolsa de Comercio de Rosario, se estima que Argentina producirá unas 17,7 Mt, lo que marcaría una disminución de la oferta de 14% respecto de la 2021/22. No obstante, las proyecciones se encuentran por encima del registro de la 2020/21.

Este ajuste dejaría al nivel de inventarios del cereal 2022/23 con una importante caída, llegando a representar el 8% del consumo, y uno de los niveles de stocks más bajo de los últimos veinte años. En este sentido, la relación entre el nivel de stocks y las necesidades de consumo de la temporada actual se ubica en 13%, dando cuenta de que la reducción de este ratio para el ciclo venidero se condice con el aumento en la volatilidad del mercado. Con ello, sumado a los recortes productivos entre campañas, se avizora un necesario recorte del lado de la demanda, que afectaría tanto a la absorción doméstica como a los despachos al exterior del grano.

La molienda de trigo pan sube un 3% respecto a la campaña anterior

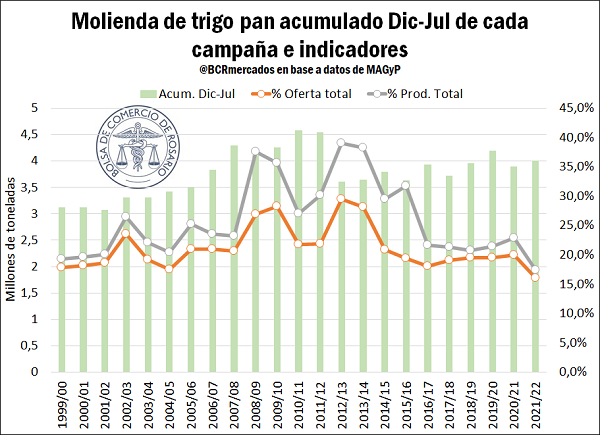

En cuanto a la evolución de la molienda de trigo pan en la campaña 2021/22, si comparamos lo sucedido en los primeros 8 meses de campaña, de diciembre a julio de cada ciclo, vemos que los niveles de procesamiento del trigo son superiores a los mostrados en la campaña anterior. En este sentido, la molienda creció un 3% y se posiciona rompiendo el techo de 4 Mt por segunda vez en diez años en lo que va de la campaña. No obstante, la producción creció por encima de la molienda, lo que lleva tanto a las relaciones Molienda/Oferta, así como Molienda/Producción, a caídas en sus valores relativos.

Los stocks siguen cayendo mes a mes, aún por encima de años anteriores por el volumen de producción

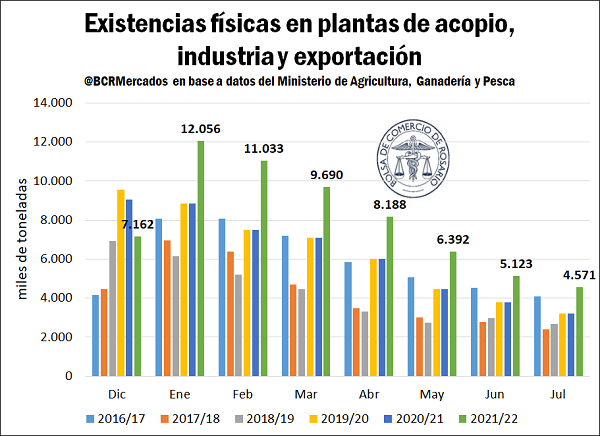

Respecto a las existencias físicas de granos en plantas de acopio, industria y exportación, teniendo en cuenta la comparativa en las últimas 5 campañas, para el período diciembre- julio de cada ciclo, debido al récord de la campaña 2021/22, las existencias de trigo suman a julio del corriente año las 4,5 Mt, el máximo valor respecto de las últimas campañas y un 42% por encima del valor del ciclo pasado, explicado fundamentalmente por la cosecha récord del trigo argentino.

No obstante, el volumen de stocks viene cayendo sustancialmente en los últimos meses, lo que permite explicar el elevado volumen de consumo interno y exportaciones del trigo argentino. En este sentido, el volumen de existencias de julio cayó un 62% respecto al que se observaba en enero de este año.

Más oferta en el contexto internacional del trigo

El contexto internacional del cereal presentó en las últimas semanas grandes mejoras productivas en los principales exportadores internacionales. Rusia, Canadá, Ucrania y Australia mejoraron sus estimaciones de producción de trigo para la campaña venidera. A su vez, se recortó la estimación de la producción de la Unión Europea, debido a factores climáticos significativamente contraproducentes.

Este hecho se vio reflejado en el último informe mensual de Oferta y Demanda Mundial (WASDE) que presentó el Departamento de Agricultura de los Estados Unidos (USDA). Incluso, contrariamente a lo que esperaba el mercado, el organismo norteamericano incrementó el valor tanto de las exportaciones estadounidenses, como así también el uso interno. Además, la producción del país norteamericano se mantuvo constante, debido a un aumento en la producción del trigo de primavera que compensa un detrimento del trigo duro de inverno. A la vez, se registró un aumento general en los rindes productivos. No obstante, el elevado volumen de exportación y molienda que se espera lleva a una proyección bajista de los stocks finales respecto al valor arrojado en el anterior informe. Esto representa una señal alcista, ya que teóricamente se dispondría de una menor capacidad de abastecimiento a corto plazo. Sin embargo, este efecto alcista se vio parcialmente compensado por el aumento en los indicadores productivos exhibidos en los demás principales productores de trigo global, limitando las subas en los precios.

Precios locales e internacionales en tendencia bajista

Los contratos de trigo revierten la tendencia alcista y operan con pérdidas actualmente, debido a una disminución de las preocupaciones respecto a la oferta global del cereal.

A nivel internacional, en el mercado de futuros de Chicago, el contrato más próximo de trigo se estuvo ajustando el día jueves y cerró en US$ 269/t. Sumado a los principales factores causantes de estos posicionamientos mencionados anteriormente, se destaca la suba relativa del dólar estadounidense a nivel global, que encarece indirectamente los precios de los commodities que cotizan en esa moneda, y empeora el atractivo de este tipo de bienes para las carteras de los fondos de inversión. Además, otro factor bajista resulta de la apertura de los puertos ucranianos en el Mar Negro, que aumentarían la disponibilidad de trigo para el nuevo ciclo.

En cuanto a los precios locales, en la última semana de comercialización en la plaza rosarina los valores del cereal han pasado de US$ 295/t el 12/08/2022 a US$ 275/t el 18/08/2022, lo que representa una caída de 7,27%.

Los precios de la mercadería de la nueva cosecha habían cedido algo de terreno de la mano de la recomposición de perfiles que permitieron las últimas lluvias en la zona núcleo. Sin embargo, respecto del cereal sudamericano en general, la más tenue pero aún fuerte posibilidad de un evento Niña (y por ende, lluvias por debajo de lo normal) durante el período crítico del cultivo en el hemisferio Sur podrían volver a llevar al alza las cotizaciones del grano.