La semana pasada se conocieron los datos de faena correspondientes al mes de noviembre, los que arrojaron un total de 1.187 mil animales faenados. Si bien en términos absolutos esta cifra se ubica por debajo de las 1.303 mil animales del mes previo, el nivel de actividad sigue siendo sumamente sostenido, más aún si se lo ajusta por días hábiles. En lo que va del año, el nivel de faena registrado supera los 12,6 millones de cabezas lo que se traduce en un crecimiento del 2,5% comparado con igual período del año pasado y marca el nivel de actividad más alto en los últimos 10 años.

Revisando hacia atrás, el último gran pico de faena se dio precisamente en el año 2009, con 14,75 millones de cabezas faenas, mostrando la antesala de lo que derivaría en la gran liquidación de stock del ciclo 2009/10. Más allá de la elevada oferta actual, si analizamos la tasa de extracción de aquel año, es decir el nivel de faena total sobre el stock inicial de ese ciclo, podríamos decir que aún estamos dentro de una zona de equilibrio. En aquel período se faenó cerca del 28,5% del stock inicial contado en marzo 2009, lo que derivó en una caída de casi 5,5 millones de cabezas en los registros de la siguiente vacunación. Actualmente, la tasa de extracción se ubica ligeramente por encima del 25%, nivel considerado de equilibrio para nuestro stock nacional en función a las tasas de destete promedio. No obstante, dado el crecimiento sostenido que se viene registrando en los últimos 4 años, este indicador no deja de encender una luz de alerta de cara a los próximos años.

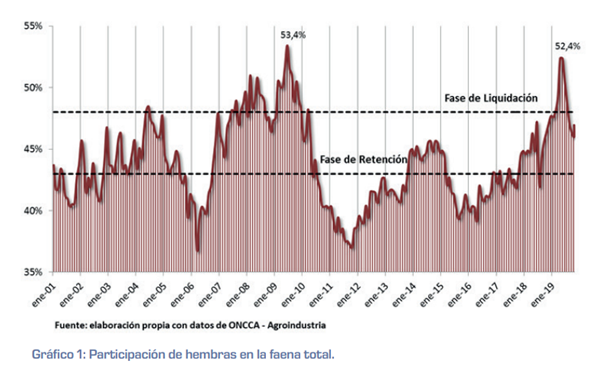

Meses atrás veíamos con gran preocupación el nivel de faena de hembras que se venía registrando. El primer semestre del año mostraba una tendencia creciente en la participación de hembras en la faena, llegando a marcar su pico más alto durante los meses de abril y mayo, con un 52,4% de participación, apenas 1 punto porcentual por debajo del máximo histórico registrado a mediados del 2009.

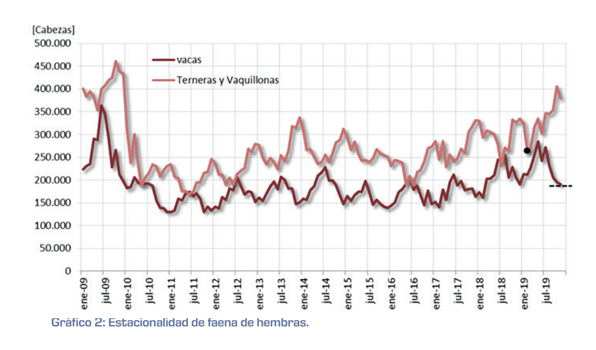

A diferencia de aquel ciclo de liquidación registrado de manera más pronunciada durante los años 2008 y 2009, el actual proceso fue de menor duración, registrando apenas 6 meses -febrero a julio de este año- con tasas superiores al 48%, que podrían ubicarse dentro de lo que llamamos ‘fase de liquidación’. Actualmente, la faena de vacas ha ingresado en claro descenso en línea con su comportamiento estacional típico. Si observamos el gráfico adjunto, existen picos y valles muy marcados en el nivel de faena de vacas que muestran un patrón de comportamiento prácticamente en espejo con la faena de terneras y vaquillonas. En los últimos tres ciclos, el piso marcado por la faena de vacas ha estado subiendo un escalón año tras año, lo que señala este proceso paulatino de menor retención que termina ingresando luego en un incipiente liquidación. Llamativamente, este patrón de faenas complementarias ha mostrado una especie de disrupción a comienzos de este año, marcando un bache anticipado en la oferta de animales livianos -provenientes en su mayoría de engordes a corral que posteriormente comenzaron a reaparecer más adelante en el ciclo. Este comportamiento es fácticamente atribuible a una mayor retención de hacienda para recría que actualmente comienza a verse en la composición de faena, con mayor presencia de novillitos y vaquillonas en la integración total. Focalizándonos en las hembras, si tomamos como referencia los últimos 3 meses reportados, la faena de vaquillonas resulta un 23% superior a la registrada el año pasado mientras que la faena de vacas, se contrae en un 7% interanual y cae anticipadamente al mínimo registrado en 2018.

Esto nos lleva a mover el foco de alerta. Mientras que en los primeros meses del año, nos alarmaba calcular la proporción de vientres en producción que comenzaron a aparecer en la faena, actualmente nos alerta el nivel de faena que estamos viendo en lo que debería ser la reposición de dichos vientres.

De acuerdo a los datos de la última vacunación de marzo de 2019, el stock de vaquillonas ascendía a aproximadamente 7,42 millones de cabezas. Asumiendo una tasa de mortandad en torno al 2,0% y 2,5%, el ingreso neto de vaquillonas se ajustaría a unos 7,25 millones. En lo que va del ciclo 2019/20, la faena de vaquillonas resulta un 20,5% superior a igual período de 2018. Si extrapolamos esa misma tasa a los 4 meses que restan para finalizar el presente ciclo ganadero, arribaríamos a una faena estimada en 4,25 millones de cabezas. Es decir que aproximadamente 3 millones serían las vaquillonas disponibles para reposición de vacas en 2020.

Bajo la misma lógica de análisis y partiendo de un stock de vacas en marzo 2019 de 23,63 millones, descontando una mortandad media (2%) y una faena anual en torno a los 2,65 millones (+3% interanual), el stock final proyectado de vacas a marzo de 2020 – considerando las vaquillonas de reposición estimadas previamente- sugiere una caída muy similar a la de este año, entre 100 y 150 mil vacas menos.

En el caso de las vaquillonas, si partimos de una zafra de terneras 2019/10 de 7,55 millones y descontamos una mortandad estimada del 3%, el ingreso neto de hembras al stock se ajustaría a 7,32 millones. Aun sin descontar la porción que –aunque menor- puede llegar a faena, esto ya nos estaría indicando un menor nivel de reposición de vaquillonas respecto de los 7,42 millones contados en marzo del 2019. En suma, es esperable que los números de la próxima vacunación nos estén mostrando unos 250 mil vientres menos, entre vacas y vaquillonas, afectando 0.5 puntos del stock nacional. Sin embargo, de confirmarse estos guarismos, éste sería el segundo ciclo consecutivo en perder similar magnitud.

Claramente, esta cifra dista enormemente de la registrada en la última gran liquidación de 2009/10 donde se perdieron más de 2,6 millones de vacas y vaquillonas, equivalentes al 5% del stock nacional. Sin embargo, nunca debe subestimarse una pérdida en vientres que, por mínima que se considere, afecta al corazón productivo de las zafras venideras.

Aún nos encontramos en un delgado equilibrio, entre el inicio de una incipiente liquidación –posiblemente morigerada por mejores tasas de destete- y tímidas intenciones de mayor nivel de retención, aunque aún sin claros incentivos. Sin dudas, el nuevo escenario político será un factor clave en la definición de la balanza.