Oferta y demanda regional del trigo 2025/26 en Argentina

La campaña de trigo 2025/26 se erige como un hito productivo en la historia argentina. La convergencia de un escenario hídrico excepcional con una fuerte apuesta tecnológica por parte de los productores ha reconfigurado el mapa de oferta nacional, permitiendo expresar el verdadero potencial del cultivo en casi todas las zonas productivas. Los resultados obtenidos no solo superan las expectativas iniciales, sino que redefinen los techos productivos del país.

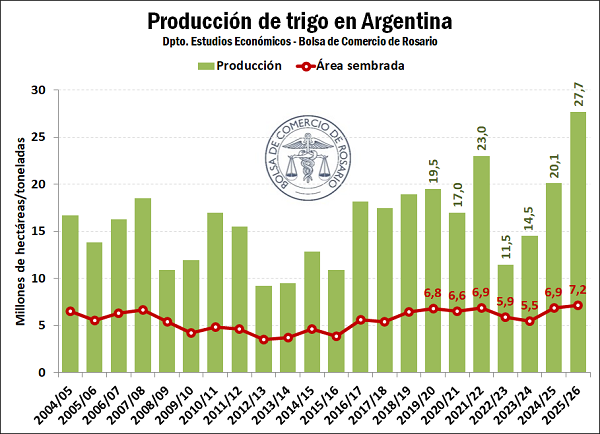

En el ciclo que transcurre, se registraron récords históricos en producción y rindes, y un máximo de varios años en el área sembrada. Por el lado de la producción, las estimaciones de GEA-BCR indican que se habría alcanzado la cifra récord de 27,7 millones de toneladas. Este volumen sin precedentes supera en un 20,4% al máximo registro anterior (23 Mt en el ciclo 2021/22).

La mejora productiva se explica fundamentalmente por un salto en los rendimientos, estimados en 41 qq/ha, cifra que representa un aumento del 34,7% interanual y se ubica un 13,7% por encima del récord previo de la campaña 2010/11. A esto se suma una superficie implantada que, si bien no es récord absoluto, marca el registro más alto de los últimos 29 años, consolidando así un escenario de oferta inédito para la cadena triguera nacional.

Las siembras comenzaron con buenas reservas hídricas en las principales zonas productoras del país, lo que se consolidó gracias a lluvias inéditas durante julio y agosto, que aseguraron un llenado de grano excepcional en gran parte de la región pampeana. Esto derivó en rindes récord para Santa Fe, Entre Ríos, Buenos Aires y Córdoba. Más allá del clima, la gran campaña también se vio influida por la inversión tecnológica que realizaron los productores, en donde los reportes de GEA-BCR destacan las inversiones en semillas, controles contra enfermedades, fertilizaciones y re-fertilizaciones ante problemas ocasionados por las lluvias. Todos estos factores se sumaron para la consolidación de una campaña sin precedentes.

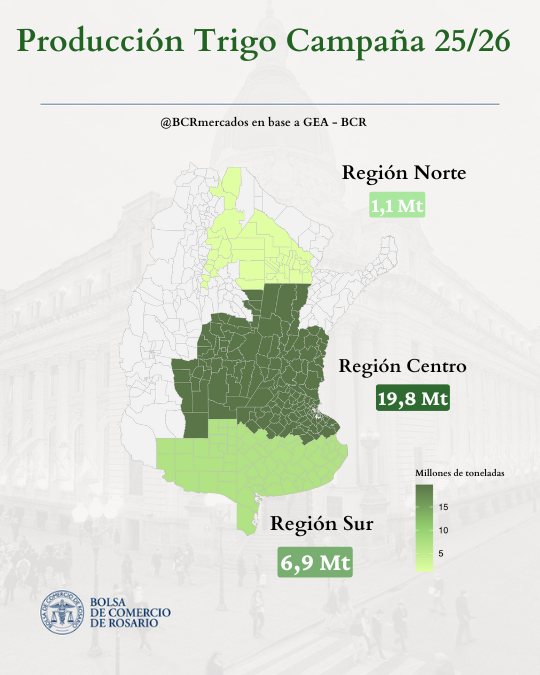

Resulta interesante subdividir el análisis productivo entre las principales regiones del país. Allí, se aprecia que el incremento de la producción responde casi en su totalidad a un crecimiento en la cosecha de la Región Central. Esta zona, que abarca el norte de Buenos Aires, Entre Ríos, Santa Fe, Córdoba, sur de Santiago del Estero y San Luis, marcaría un aumento del 58% respecto del año previo, llegando a producir 19,8 Mt; esto es, 7,2 Mt más que la campaña previa. De esta manera, la Región Central sería responsable del 71% de la producción nacional. En comparación con la campaña pasada, se destacan incrementos considerables en las provincias de Santa Fe (+2,8 Mt) y Córdoba (+2,0 Mt), seguidos por un incremento interanual estimado en 1,3 Mt para el Norte de Buenos Aires, donde se destacan aumentos en las delegaciones de Junín, Lincoln y Pergamino. También resulta considerable el incremento productivo en la provincia de Entre Ríos, donde se producirían 1,0 Mt más que en el ciclo previo. Cabe mencionar que el crecimiento de la producción se debe en mayor medida a un incremento de rindes por las buenas condiciones climáticas que al aumento de la superficie sembrada. Mientras el área implantada con trigo en la región creció un 10,4% los rindes promedio crecieron un 44,6%, promediando en conjunto los 44,6 qq/ha.

Por su parte, la Región Norte, que abarca el norte de Santiago del Estero, Chaco, Tucumán, Salta, Catamarca, Formosa y Jujuy también mostró un crecimiento en su volumen productivo. En este caso, el incremento interanual fue del 48%, lo que representa un aumento de 354.000 toneladas, pasando de 0,74 Mt a 1,1 Mt entre campañas y dando cuenta del 3,9% de la producción total. Esto se explica íntegramente por un aumento de rindes, dado que la superficie sembrada en dicha región resultó inferior a la de la campaña previa. Del lado opuesto, la Región Sur, conformada por el Sur de Buenos Aires y La Pampa, se mantendría prácticamente estable entre campañas, con una cosecha de 6,9 Mt, aquí también una mejora de rindes logró compensar la leve retracción del 4% en el área sembrada. Esta región explicaría el 25% de la producción nacional en la campaña 2025/26, perdiendo 9 puntos porcentuales de participación en el total con respecto al ciclo previo.

Un aspecto relevante para mencionar de esta campaña es que los elevados rindes tuvieron como contrapartida una merma en la calidad del cereal en comparación a cosechas de años anteriores. Según el relevamiento realizado para la Cámara Arbitral de Cereales (CAC) para la Subregión II Norte, que incluye al sur de Santa Fe, sudeste de Córdoba y norte de Buenos Aires, se evidencia una caída en el contenido de proteína (base 13,5%), que promedió 9,5%, 2,6 puntos porcentuales por debajo al promedio de las dos campañas anteriores. Por su parte, el peso hectolítrico (PH) promedió 70,3 Kg/Hl, también alrededor del 11% por detrás de las últimas campañas. Este escenario se refleja directamente en la tipificación comercial: el 69,9% de la mercadería analizada clasificó como Grado 2, desplazando al Grado 1, que suele tener mayor protagonismo en campañas con rindes más moderados.

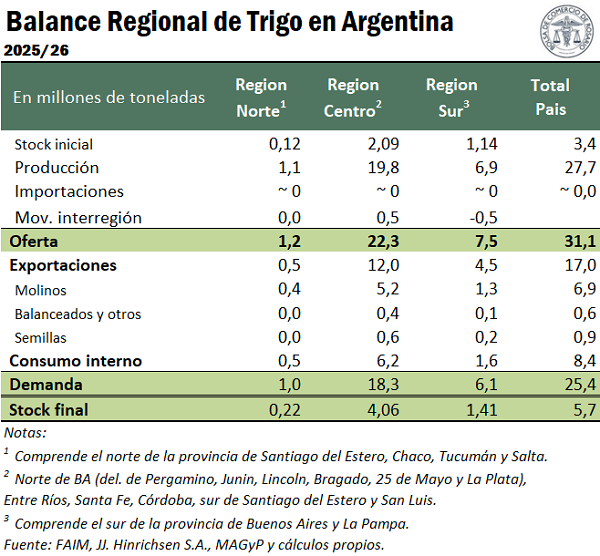

Para arribar a la oferta total de grano se le suma el arrastre de stock de grano de la campaña 2024/25 a esta estimación de producción. Se estima que el carry de la campaña pasada ronde las 2,3 Mt, de las cuales 2,1 Mt se ubicarían en la Región Central; 1,1 Mt en la Región Sur y 0,1 Mt en la Región Norte. Incorporando los stocks iniciales y movimientos interregionales de parte del cereal desde el sur hacia el centro, se estima que la oferta total de grano 2025/26 en el país alcance un registro récord de 31,1 Mt, con 21,8 Mt de oferta en la Región Central, 8,0 Mt en la Región Sur y 1,2 Mt en la Región Norte.

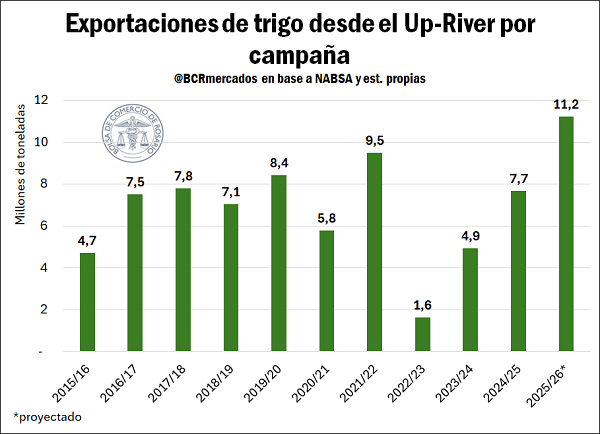

Por el lado de la demanda, se prevé que el principal uso del trigo en la campaña 2025/26 sean las exportaciones, las cuales se proyectan en 17 Mt. Del total exportado, 11,5 Mt se despacharían desde las terminales portuarias de la Región Central; suponiendo que los embarques de los puertos del norte de la provincia de Buenos Aires (San Nicolás, Ramallo, San Pedro, Lima, Zárate) se ubiquen alrededor de 800.000 t, se estima que los puertos del Gran Rosario despacharán en la campaña 11,2 Mt, lo que implicaría un máximo histórico para el cereal desde la región. Esto implica un aumento del 46,3% si se compara con la campaña previa, y del 18,3% en comparación con el máximo registro alcanzado en el ciclo 2021/22.

Por otra parte, se proyecta que 4,5 Mt se exportarían desde la Región Sur y 0,5 Mt desde la Región Norte.

El segundo mayor componente de la demanda es el que proviene de la molinería para la posterior comercialización de harina. Este sector insumiría 6,9 millones de toneladas de trigo. Considerando la ubicación y capacidad de los molinos, se prevé que 5,2 Mt sean procesadas en la Región Central, 1,3 Mt en la Región Sur y 0,4 Mt en la Región Norte. Por último, se estima una demanda nacional de 0,9 Mt para semillas de la próxima campaña, y 0,6 Mt para la elaboración de alimentos balanceados, cuya distribución a nivel regional se presenta en el cuadro siguiente.

En conclusión, la campaña 2025/26 consolida un nuevo hito en la historia triguera argentina, demostrando la capacidad de respuesta del sector ante condiciones climáticas favorables. Con la Región Central como motor de una oferta sin precedentes y el Gran Rosario proyectando embarques récord, el ciclo reafirma la potencia agroexportadora del país, superando los techos productivos previos para volcar al mercado un volumen de granos inédito.

Oferta y Demanda proyectada

Índice de contenidos

- Se fortalece la competitividad del trigo argentino, que alcanza un récord de exportación

- Las importaciones de soja de China fueron récord en 2025, al igual que la participación de Sudamérica como socio comercial

- Récord exportador del Complejo Girasol en 2025

- Legumbres en Argentina: producción récord del último lustro, consumo y desafíos sectoriales

- Clima y producción: Un escenario que exige dimensionar con cuidado todos los factores que escapan al control de la gestión