Legumbres en Argentina: producción récord del último lustro, consumo y desafíos sectoriales

Las legumbres son cultivos pertenecientes a la familia de las leguminosas que se cosechan por sus semillas comestibles y se caracterizan por su alto valor nutricional y su contribución a la seguridad alimentaria. Asimismo, desempeñan un rol clave en la sustentabilidad de los sistemas agrícolas, ya que mejoran la fertilidad del suelo, reducen la dependencia de insumos sintéticos y favorecen la intensificación de los esquemas de siembra.

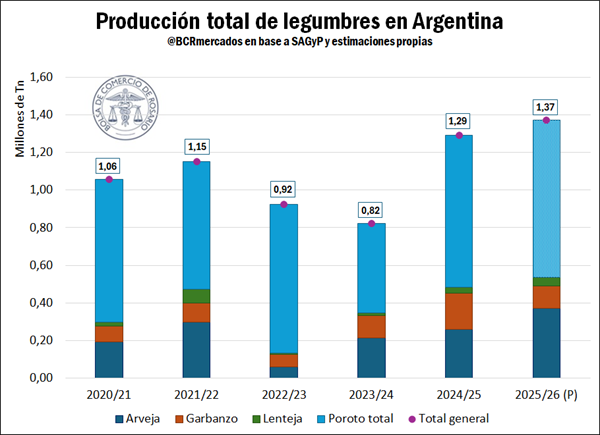

La producción de legumbres podría alcanzar 1,37 Mt en la campaña 2025/26, un récord de al menos el último lustro

La oferta de legumbres en Argentina se distribuye regionalmente según el ciclo productivo de cada cultivo. El poroto —principal legumbre estival— se concentra en el norte del país, mientras que las legumbres invernales presentan una distribución más diversificada: el garbanzo se localiza mayormente en el norte y centro, en tanto que la arveja y la lenteja predominan en la región pampeana.

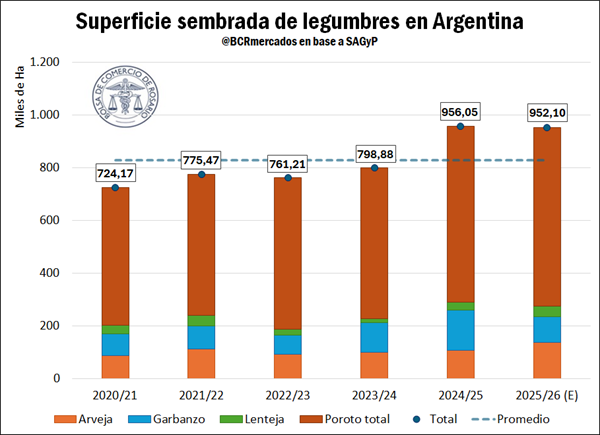

En las últimas cinco campañas, el poroto concentró en promedio el 72% de la superficie sembrada de legumbres a nivel nacional, seguido por el garbanzo y la arveja, ambos con una participación del 12%, y, en último lugar, la lenteja, con el 4%.

Tras registrar niveles excepcionalmente altos de siembra de legumbres en la campaña 2024/25, la campaña 2025/26 se perfila con un leve retroceso del 0,41% en la superficie sembrada, de acuerdo con las estimaciones de la Secretaría de Agricultura, Ganadería y Pesca (SAGyP). No obstante, las 952.100 hectáreas continúan siendo un registro elevado, por encima del promedio del último lustro.

Para la campaña 2025/26, el área sembrada de poroto alcanzaría un récord histórico (679.000 ha) tras un leve incremento interanual. Asimismo, arveja y lenteja registran aumentos interanuales del 27%, alcanzando 136.100 ha y 40.000 ha respectivamente; esta última se aproxima a los máximos de la campaña 2021/22. En contraste, el garbanzo exhibe una caída interanual del 36%, con una superficie estimada en 97.000 ha.

En términos de producción, Argentina registra un volumen promedio anual cercano a 1 millón de toneladas de legumbres. El poroto se posiciona como la principal legumbre producida, seguido por arveja, garbanzo y lenteja.

En continuidad con la expansión observada en la campaña anterior, el ciclo 2025/26 se perfila como récord en términos de producción. Este desempeño estaría impulsado principalmente por el poroto y la lenteja, que alcanzarían sus máximos históricos del último lustro, llevando el volumen total de legumbres a ubicarse en niveles un 24% superiores al promedio de las últimas cinco campañas.

Según proyecciones de la SAGyP, la producción de arveja y lenteja registraría incrementos interanuales del 40%, alcanzando 370.000 t y 43.000 t respectivamente, mientras que el garbanzo mostraría una contracción del 37%, con un volumen estimado en 122.000 t. Para el poroto, si bien las cifras oficiales aún no se encuentran disponibles, la aplicación de los rendimientos promedio del último quinquenio sobre el área estimada permite proyectar una producción superior a 835.000 t.

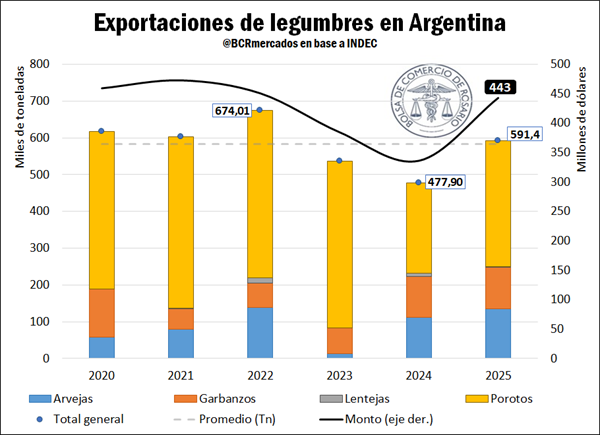

Las exportaciones del complejo de legumbres aportan más de USD 400 millones anuales

De la producción total de legumbres en Argentina, en promedio, se destinan 580.000 t al comercio exterior, mientras que el resto se orienta al consumo interno. Si bien este último1 resulta relativamente bajo —cercano a 0,8 kg por persona por año, frente a un promedio mundial de 8 kg—, el mercado presenta un amplio potencial de expansión, sustentado en los beneficios nutricionales de las legumbres como fuente de proteína vegetal.

Según datos de SAGyP, la legumbre de mayor consumo interno en Argentina es la lenteja, que concentra el 60% del total, seguida por la arveja (23%), mientras que el garbanzo y el poroto representan en conjunto el 17% restante.

Respecto al consumo externo, consideradas en conjunto, las exportaciones argentinas de legumbres registraron en 2025 un aumento interanual del 32% en términos de valor, ubicándose 4% por encima del promedio de los últimos cinco años medido en dólares. Este desempeño permitió revertir la racha de tres años consecutivos de caídas y recuperar niveles cercanos a los observados con anterioridad a la sequía de 2023. En términos de volumen, el tonelaje exportado (591.436 Tn) creció un 24% respecto de 2024 y se situó levemente por encima del promedio del último lustro.

Dadas las proyecciones de producción, el panorama venidero para las ventas al exterior es muy alentador en materia de disponibilidad de volúmenes para exportar según el producto.

El desempeño exportador mostró comportamientos diferenciados según el cultivo en 2025. En el caso del poroto, el aumento de la producción se tradujo en un crecimiento interanual del 54% en las exportaciones medidas en dólares, aunque los valores aún se mantienen levemente por debajo del promedio reciente, brecha que podría cerrarse con el mayor volumen disponible en 2026. Las arvejas registraron una evolución particularmente favorable, con un incremento interanual del 20% y un récord de 59,6 millones de dólares exportados.

En contraste, el garbanzo y la lenteja presentaron caídas interanuales: el primero redujo sus exportaciones en 6%, aunque se mantiene 28% por encima del promedio histórico, mientras que la lenteja mostró una contracción del 66%, consistente con su mayor orientación al mercado interno.

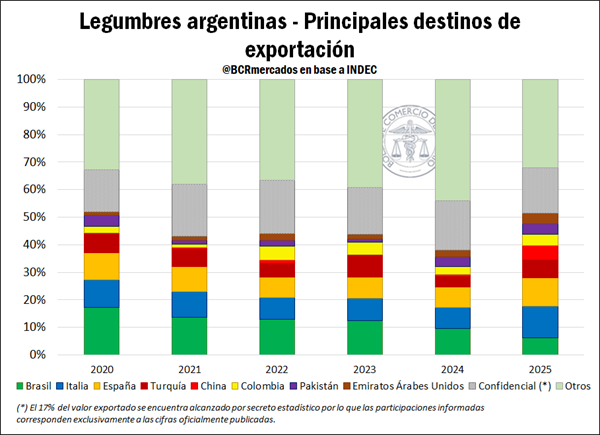

Las legumbres argentinas llegan a casi 100 países anualmente

En las cuatro especies de legumbres se observa una elevada diversificación de mercados, con presencia comercial de las legumbres argentinas en casi 100 países y destinos diferenciados por cultivo.

En 2025 Italia se posicionó como el principal receptor de legumbres argentinas, concentrando2 el 8,7% del tonelaje exportado. Le siguieron China, con una participación equivalente y España (7,6%). En términos monetarios, Italia mantuvo el liderazgo con compras por 50,8 millones de dólares, seguida por España (45,3 millones de dólares) y Turquía (28,4 millones de dólares).

En el caso del poroto, los principales destinos se concentran en Europa, el norte de África, Medio Oriente y América. En este contexto, se destaca el cambio estructural en el rol de Brasil, que pasó de ser uno de los principales mercados a consolidarse como competidor directo: desde 2020, las exportaciones hacia ese país se redujeron a la mitad, con una merma cercana a los 42 millones de dólares, en un escenario de mayor producción local brasileña.

Las lentejas se destinan mayormente a América del Sur, los garbanzos a Europa, Medio Oriente y América, y las arvejas a mercados más diversificados de Asia, América, África y Europa.

Desafíos y potencialidades

En 2016, la Organización de las Naciones Unidas para la Alimentación y la Agricultura (FAO) proclamó el Año Internacional de las Legumbres y, en 2018, estableció el 10 de febrero como el Día Mundial de las Legumbres, reconociendo su rol de “superalimento” por su triple contribución: nutricional, ambiental y económica.

Desde el punto de vista nutricional, las legumbres son una fuente rica de proteínas y aminoácidos esenciales, aportan una cantidad importante de hidratos de carbono y micronutrientes, así como fibra alimentaria de calidad. Su bajo contenido en grasas se ha demostrado eficaz para mantener niveles bajos de colesterol y reducir la presión arterial.

Desde el punto de vista ambiental, las legumbres contribuyen a mejorar la fertilidad del suelo mediante la fijación biológica de nitrógeno, presentan una baja huella hídrica y favorecen la biodiversidad agrícola. En Argentina, pueden desempeñar un rol estratégico como cultivos de servicio, con potencial de expansión hacia el sur3 , asociado a sus menores requerimientos de agua y a su aporte a la diversificación de las rotaciones, lo que permite un manejo más eficiente de herbicidas y reduce el riesgo de resistencia de malezas.

Desde una perspectiva económica, el complejo de legumbres contribuye a fortalecer la resiliencia de las cadenas agroalimentarias y a garantizar el acceso a alimentos nutritivos con un uso eficiente de los recursos. En Argentina, su principal potencial reside en el agregado de valor a través de la transformación industrial del grano en harinas, proteínas, fibras y almidones, con aplicaciones alimentarias e industriales. Asimismo, su incorporación como insumo en alimentos procesados permite acceder a mercados de especialidades, donde la diferenciación por calidad y valor nutricional mejora la competitividad del sector.

En 2019, la FAO proyectó un crecimiento sostenido del consumo de legumbres, impulsado por el aumento poblacional y los cambios en los patrones dietarios, particularmente en Asia y África, donde se concentra la mayor parte del consumo humano. En línea con esta tendencia, el Consejo Internacional de Granos (IGC) anticipa para la campaña 2025/26 un incremento interanual del 15% en el consumo mundial de lentejas, mientras que CLERA estima que el consumo global de legumbres alcanzará 8,6 kg por persona por año en la próxima década. En este contexto expansivo, el IGC proyecta una producción récord de lentejas de 9,9 millones de toneladas para la campaña 2025/26.

Para capitalizar el potencial del complejo de legumbres, Argentina enfrenta desafíos estructurales y comerciales, entre los que se destacan la elevada dependencia de mercados externos volátiles, la escasez de herramientas de cobertura de precios y las restricciones en materia genética, que limitan los rendimientos y la incorporación de nuevas variedades. A ello se suma el desafío de reducir los costos de procesamiento que restringen la competitividad de estos productos frente a las fuentes tradicionales de proteína.

A las mencionadas debilidades se suma una comercialización poco estandarizada, con precios que se definen mayormente a través de negociaciones bilaterales, lo que incrementa la incertidumbre al momento de la siembra. En este contexto, el Panel de Precios de Legumbres de la Bolsa de Comercio de Rosario se consolida como una herramienta clave para aportar transparencia, referencias de mercado y mayor previsibilidad a la toma de decisiones a lo largo de la cadena.

Referencias:

1Secretaría de Agricultura, Ganadería y Pesca (2023). Informe de Legumbres.

2Cabe señalar que el 20% del tonelaje exportado se encuentra alcanzado por secreto estadístico, por lo que las participaciones informadas corresponden exclusivamente a las cifras oficialmente publicadas y podrían subestimar la concentración efectiva por destino.

3Adrián Poletti, Ing. en Producción Agropecuaria, secretario de la Cámara de Legumbres de la República Argentina (CLERA) para Aapresid.

Oferta y Demanda proyectada

Índice de contenidos

- Se fortalece la competitividad del trigo argentino, que alcanza un récord de exportación

- Las importaciones de soja de China fueron récord en 2025, al igual que la participación de Sudamérica como socio comercial

- Récord exportador del Complejo Girasol en 2025

- Oferta y demanda regional del trigo 2025/26 en Argentina

- Clima y producción: Un escenario que exige dimensionar con cuidado todos los factores que escapan al control de la gestión