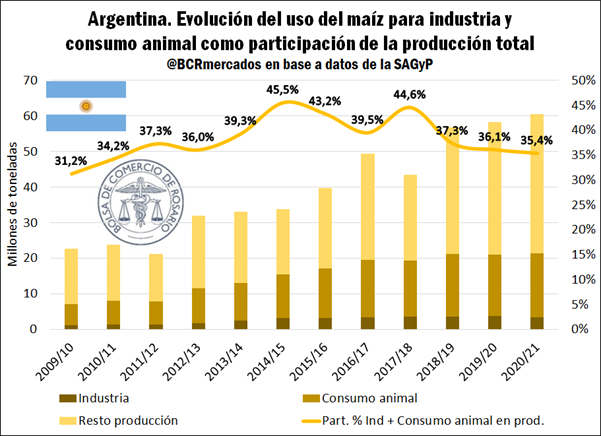

Mientras Brasil y Estados Unidos destinan más del 60% de su maíz a la industria y al consumo animal, Argentina no supera el 36%

El mercado mundial del maíz encuentra a China, Estados Unidos, Brasil, la Unión Europea y Argentina como sus principales productores: entre estos cinco países se obtienen tres de cada cuatro granos del cereal que se cosechan en el mundo. De ellos, China y la UE concentran el grueso de su producción al mercado interno, destacándose Estados Unidos, Brasil y Argentina en el podio de exportadores globales. Entre estos tres países americanos, se encuentra cerca del 80% del maíz exportado a nivel global.

En línea con la importancia de estos jugadores del mercado, nuestro país exporta la mayor parte de su producción de maíz en grano. Más del 65% de la oferta anual del maíz argentino tiene como destino el comercio exterior, considerando el promedio de las últimas cinco campañas. Tomando el último dato consolidado, un 35% de la producción maicera en la campaña 2020/21 fue utilizado para consumo animal y uso industrial del grano amarillo. Consecuentemente, por el crecimiento productivo y exportador por encima de la suba en el uso industrial y forrajero, la participación de la industria y el forraje sobre el total de la producción de maíz consolida una caída por tercer año consecutivo.

¿Qué proporción del maíz destinan Brasil y Estados Unidos a la industria y el consumo animal?

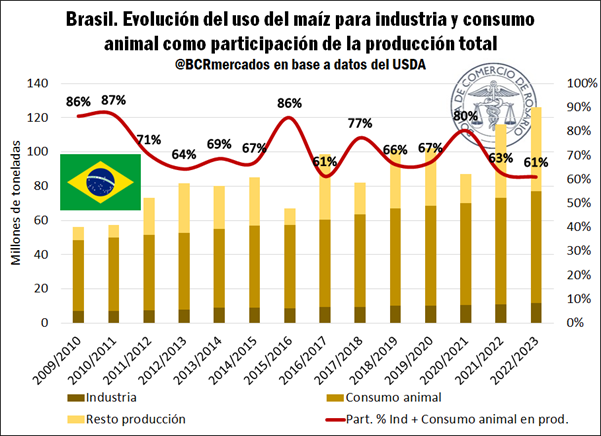

El país vecino y principal socio comercial de la Argentina, destina más del 60% de su maíz a la industria y a la alimentación del ganado, lo que no le impide ocupar el segundo lugar en el podio de exportadores mundiales del grano. Al mismo tiempo, la orientación exportadora del Brasil le permite no sólo despachar al exterior más maíz, sino ampliar sus exportaciones de carne en relación con sus exportaciones maiceras. Esto se refleja en el comercio exterior brasileño, ya que exporta 1 tonelada de carne por cada 5 toneladas de maíz, mientras nuestro país exporta 1 tonelada cárnica cada 40 toneladas del grano amarillo.

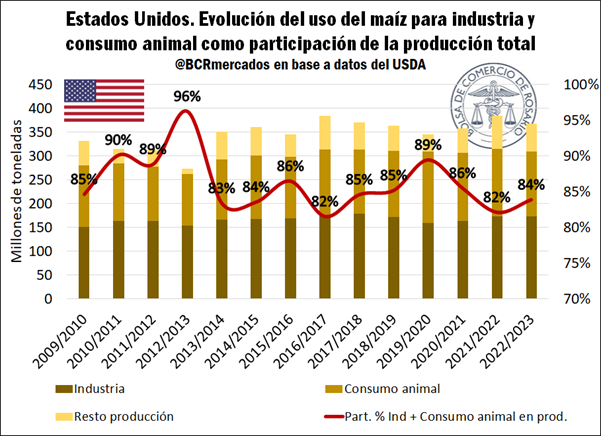

Por su parte, los Estados Unidos emerge como el principal exportador en el mercado mundial de maíz. Por su elevadísimo volumen productivo, pueden hacer punta como principal exportador con menos del 20% de su producción.

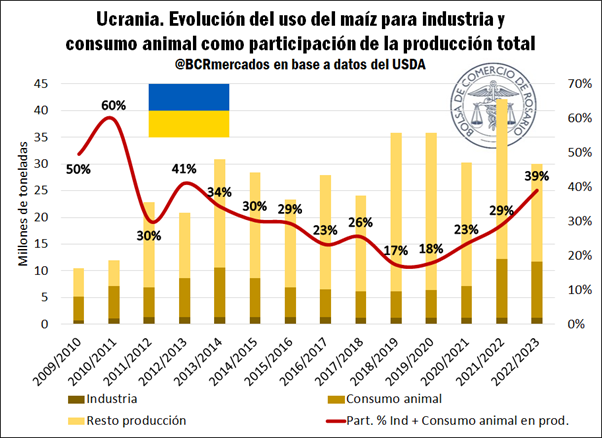

Cerrando el podio, Ucrania, que hoy está en el epicentro de la geopolítica mundial, es el cuarto exportador global de maíz, ante un salto productivo importante en los últimos años. A su vez, destaca el uso creciente en su industria y el consumo animal doméstico. No obstante, la nueva campaña de maíz 2022/23, que ya comenzó a cosecharse en septiembre, redundará en una baja de exportaciones por el conflicto armado, en tanto que el consumo animal e industrial espera resentirse menos que la propia exportación de granos, lo que aspira a incrementar la participación industrial y animal respecto al total de la producción maicera.

A modo de cierre, es importante destacar el conjunto de factores que nos llevan a estas divergencias entre países. Por una parte, la promoción sostenida en el tiempo del bioetanol de maíz en Estados Unidos es uno de los factores clave que ha apuntalado a la estructura industrial del maíz norteamericano. Al mismo tiempo, el programa RenovaBio sigue estimulando la producción y el consumo de etanol en las naftas del Brasil. De esta forma, entre estos dos países se explica la producción del 82% del etanol a nivel mundial, siguiendo datos del año 2021. A nivel de países, mientras que el 55% del etanol global es producido por Estados Unidos y está compuesto prácticamente en su totalidad por maíz, el 27% de participación del Brasil se explica mayoritariamente en etanol basado en caña de azúcar, aunque año tras año crece la producción de este biocombustible a base de maíz de nuestro principal socio comercial.

De la misma manera, los perfiles exportadores de carnes de Brasil y Estados Unidos les han permitido seguir apuntalando su comercio exterior, especialmente en las carnes bovinas. En este último rubro, Brasil es el primer exportador mundial hace cinco años y Estados Unidos llegó al segundo lugar en exportaciones en 2021. Juntos acumulan cerca del 34% de las exportaciones bovinas mundiales. En este sentido, el elevado uso para alimentación animal en estos dos países se explica en sus robustas industrias cárnicas.

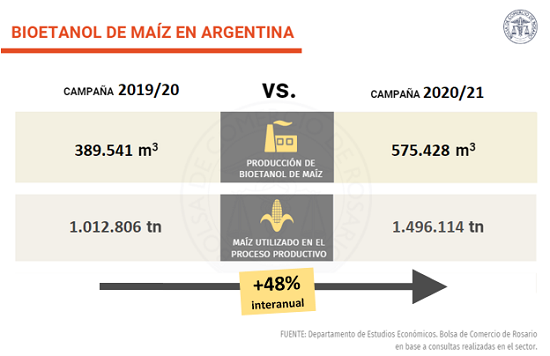

No caben dudas que la Argentina también puede profundizar su rol en lo que hace a las carnes, el etanol, y otros productos industriales derivados del maíz, agregando valor a sus exportaciones del complejo maicero. La industria del etanol de maíz es un claro ejemplo de ello, recuperándose totalmente su producción en la campaña pasada, luego del fuerte impacto de la pandemia en la movilidad vehicular. Al mismo tiempo, en el último ciclo comercial 2020/21 se rompió un récord histórico en producción de bioetanol.

La mejora de precios del bioetanol y la promoción en la inserción exportadora para la industria de este biocombustible es elemental para profundizar la industrialización del maíz argentino. Al mismo tiempo, es necesario que los complejos productores de carne argentina accedan sin restricciones ni cepos a los mercados externos. Así se podrá sostener una mayor producción y generación de divisas a partir de las carnes, ampliando la oferta exportable argentina al tiempo que se le da más peso a productos de elevado valor agregado y destinados al consumo final.

Oferta y Demanda proyectada

Índice de contenidos

- En el tramo Santa Fe al Norte de la Hidrovía Paraguay-Paraná se transportaron al menos 19,1 millones de toneladas de mercadería en 2021

- El consumo de fertilizantes en maíz y trigo caería más de un 27% en la campaña 2022/23

- Los precios ya descuentan un atraso en la siembra nueva y una reconfiguración en el mercado mundial de granos gruesos

- Hasta agosto, la molienda de trigo 2021/22 llegó a 4,4 Mt

- Exportaciones: Con un mercado más flexible, la salida de vacas vuelve a generar caja para el productor

- Convocatoria a asamblea y comicios para elección de Autoridades BCR