Mercado en disputa: Australia volvería a vender cebada a China

La cebada es el quinto cultivo más producido a nivel mundial (152 Mt en 2022/23), y es también el quinto grano más comercializado globalmente (30 Mt en 2022/23), según cifras del Departamento de Agricultura de Estados Unidos. En materia productiva, Argentina tiene una participación relativamente baja del 3%, aunque su importancia crece en términos de las exportaciones mundiales, aportando el 9% del total.

Los diversos productos que componen el Complejo Cebada argentino vienen demostrando una tendencia exportadora creciente en los últimos 20 años. De embarcar apenas 300.000 toneladas a principios del milenio, en solo diez años se pasó a vender casi 4 Mt de cebada al exterior.

Llegando a nuestros días, según INDEC el Complejo Cebada exportó más US$ 1.200 millones en 2022, mientras que se espera que en 2023 tal guarismo alcance los US$ 1.500. De esta manera, consolidaría un crecimiento cercano al 25% respecto a la campaña anterior de cumplirse las previsiones formuladas por esta Bolsa de Comercio y si se mantienen las actuales previsiones de precios.

Los destinos de exportación del Complejo Cebada dependen del producto en análisis. La cebada forrajera argentina se exporta masivamente hacia China, en tanto que la malta se destina hacia dos países vecinos: Chile y Brasil. Finalmente, la cebada cervecera se comercia hacia un amplio abanico de destinos, entre los que se destacan Brasil, China y Colombia, entre otros.

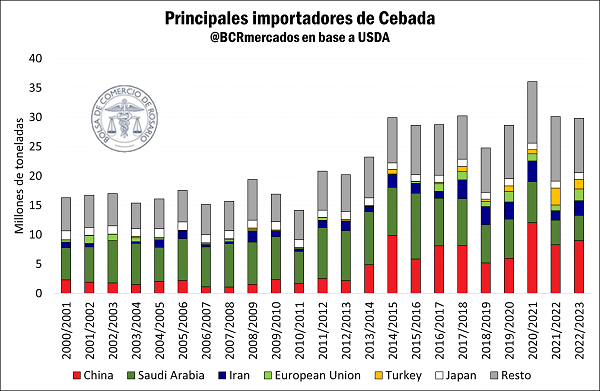

Dentro de los principales países importadores de cebada del mundo encontramos a China que, según datos del USDA, demandará 9 millones de toneladas en la campaña 2022/23, el 30% de las importaciones mundiales. En segundo lugar, se encuentra Arabia Saudita, con importaciones por 4,3 millones e Irán cierra el podio con 2,5 millones. Esos tres destinos explican más del 53% de las importaciones para tal campaña.

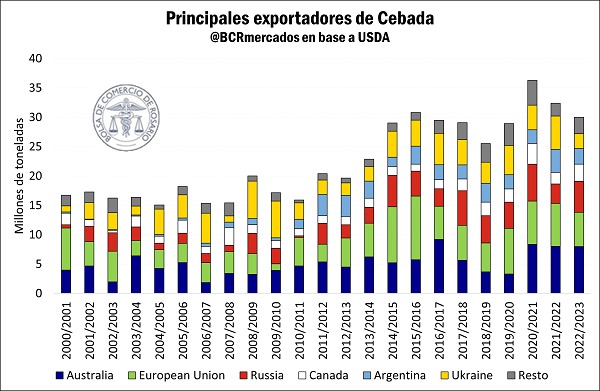

Del lado de los exportadores, por su parte, podemos observar que Australia detenta la primera posición, con 8 millones de toneladas para la 22/23, seguida por la Unión Europa y Rusia, con 5,8 y 5 millones, respectivamente. Canadá, Argentina y Ucrania se ubican por detrás, con 2,9, 2,7 y 2,5 millones de toneladas, respectivamente.

A pesar de que Argentina se encuentra sexta dentro de los principales exportadores, su participación ha venido creciendo a lo largo de los últimos años, y esto es explicado principalmente por la creciente demanda de China.

El gigante asiático jugó un rol determinante en el crecimiento del comercio exterior para la cebada argentina. Como mencionamos, es el mayor importador global de cebada y concentra el 30% de las compras del mundo. Por otra parte, también es esencial considerar la posición de Australia, que es el mayor proveedor internacional de cebada con una participación en el mercado global del 27%. La interrupción del comercio entre estos dos países, que hasta inicios del 2020 habían sido socios estratégicos en el mercado del cereal, desató fuertes cambios de incentivos para otros países productores de cebada, entre ellos Argentina.

En mayo del 2020, la República Popular China impuso un arancel del 80,5% a la cebada australiana en concepto, principalmente, de medida anti-dumping. A pesar de los reclamos cursados por Australia a través la Organización Mundial del Comercio la barrera arancelaria se sostiene, forzando a Australia a relocalizar sus exportaciones de cebada y a China a buscar nuevos proveedores. Esta situación derivó en una fuerte suba en los precios de la cebada en mercados de exportación alternativos como el Mar Negro, la Unión Europea, Canadá y Argentina. La pujante demanda china, entonces, se reflejó en mejores precios que dieron sostén a las intenciones de siembra de cebada, por ejemplo, en Argentina.

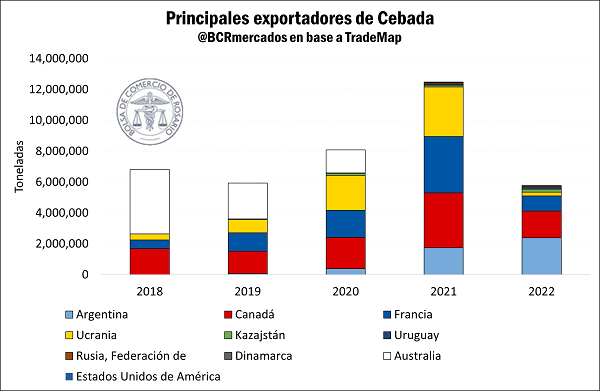

De esta forma, el comercio exterior chino se reconfiguró otorgando importancia creciente al mercado argentino que, siguiendo datos de TradeMap, pasó de no exportar a China en 2018 a explicar el 41,5% de las importaciones de este país en 2022, con una dinámica a contramano del resto de los principales socios comerciales, que disminuyeron su participación.

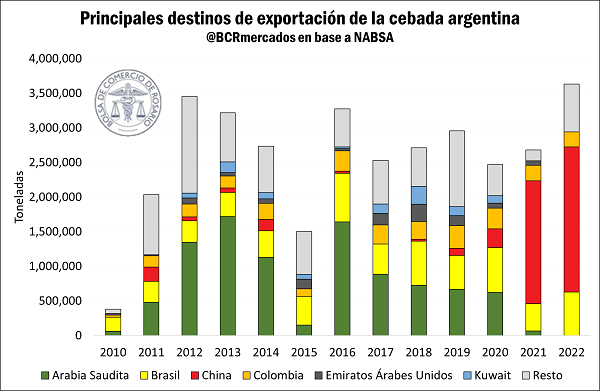

Visto desde la perspectiva argentina, China se ha convertido en el principal destino de sus exportaciones de cebada. Según datos de NABSA, los embarques hacia el gigante asiático, que habían explicado en promedio el 2,5% de los embarques totales para el período 2010 a 2018, comenzaron a crecer exponencialmente a partir de 2019, alcanzando un máximo de 66% en 2021 mientras que explicaron el 58% en 2022. En contraposición, se vio una marcada disminución de la participación de mercados como el de Arabia Saudita, Kuwait y Emiratos Árabes Unidos.

No obstante, parece que los vientos han cambiado en el este. Según la agencia Reuters, China y Australia han llegado a un acuerdo para resolver sus disputas sobre las importaciones de cebada. En este sentido, China aceptó llevar a cabo una revisión del arancel del 80,5%, mientras que Australia suspendió temporalmente su demanda ante la Organización Mundial del Comercio (OMC). De esta forma, Australia vuelve al tablero de juego y la provisión argentina podría verse amenazada debido a las ventajas competitivas que presenta el país de Oceanía.

Un factor que podría eventualmente paliar este efecto para la campaña 2023/24, sin embargo, son las perspectivas de producción. Si bien estamos lejos de poder hacer proyecciones certeras, la expectativa de cursar un evento Niño entre la primavera y el verano hace prever que mientras buena parte de la región productora de Argentina podría llegar a registrar lluvias por encima de lo normal, esta fase está relacionada al déficit hídrico en Australia, pudiendo potencialmente afectar la cosecha.

Oferta y Demanda proyectada

Índice de contenidos

- El ingreso de camiones con maíz y soja al Gran Rosario en abril fue el menor en, al menos, doce años

- Del trigo nuevo solo se anotaron 235.000 toneladas y los precios a cosecha ya cayeron US$ 70/t desde principios de año

- Panorama ROSPORC: la caída en el precio interno del maíz mejora los indicadores de rentabilidad

- Mercado interno: Crece el consumo, pero con menor presupuesto de compra