Más de 10 millones t de maíz vendido al exterior, 90% del cupo

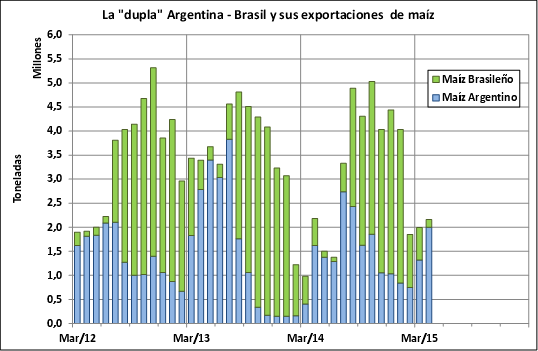

Sin novedades en el frente sudamericano. Es óptima la evolución del maíz de segunda en Brasil, donde quedan muy pocos lotes por sembrar, por lo que no se avizoran cambios en las expectativas de una gran oferta sudamericana. Si bien parte del maíz de segunda brasileño había entrado con algún retraso en la implantación, las lluvias acompañaron los lotes en las zonas productivas primarias durante abril, y mayo no tendría pronósticos desfavorables para el cultivo. Aunque el mercado está tranquilo porque buena parte de la oferta está asegurada, hay que mirar al maíz de segunda brasileño. Representa el 45% de la producción maicera que vuelcan juntos Argentina y Brasil y que sumaría algo más de 105 millones t.

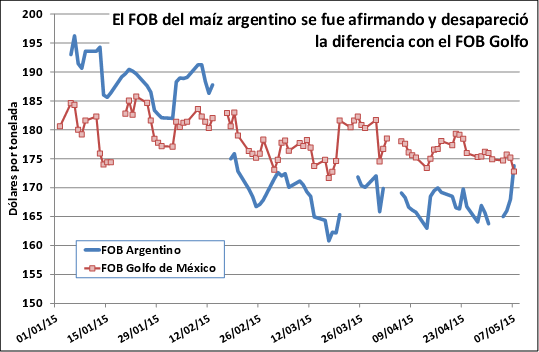

En el contexto del clásico retiro estacional de Brasil de los despachos de maíz al exterior, la salida rápida del grano desde el campo a los canales comerciales -los productores estuvieron privilegiando la entrega del cereal sobre la soja- ha colocado a Argentina en niveles muy competitivos frente al maíz estadounidense. Aunque el gap entre el precio FOB del Golfo y el precio FOB argentino se ha achicado -de 10 dólares de diferencia que había- la colocación en el exterior de nuestro maíz está sostenida. Por otra parte, la exportación aprovechó para agilizar las ventas externas y tomar el cupo ampliado de ROE. Con amplitud de maniobra a partir de esta competitividad mejorada y la gran presión de la oferta local, con buena diferencia entre el FAS teórico y los precios de mercado, se agilizaron las ventas externas.

Los ROE verde que restan pueden agotarse rápidamente en vista de la ventaja competitiva actual. Podrían autorizarse más que los 11,5 millones vigentes en vista del potencial saldo exportable. La oportunidad para liberarlos es crucial ya que podemos encontrarnos con todo el flujo de cosecha de maíz de segunda de Brasil que suele empezar a jugar fuerte desde julio (ver gráfico). Por tal motivo, es preferible dejar que el mercado (el consenso de muchos) encuentre su propio ritmo y no dejar la decisión de apertura o cierre del frente externo a unos pocos. Quedarnos fuera del mercado externo o encerrarnos en el mercado doméstico puede ser más costoso para el productor maicero, que afronta una campaña comercial con poco margen.

En el mercado doméstico el precio del maíz destinado a la exportación estuvo siempre rondando los $1.000 para las descargas en las terminales portuarias del Up River. El rango para las entregas cortas se ubicó entre 950 y 1000 pesos por tonelada, mientrsa que había ofertas de maíz grado 2 para la descarga entre la segunda quincena de mayo y la primera de junio. La necesidad de mercadería para cumplir el ajetreado ritmo de embarque, sin embargo, está cubierta por la tenencia de los exportadores o la expectativa de abundante oferta. De allí que el precio no despega. En marzo se despacharon 1,3 millón t de maíz y es factible que en abril se hayan superado los 2 millones de toneladas (ver gráfico).

El maíz no escapó a la generalizada volatilidad que mostraron los mercados internacionales de commodities, cerrando con un saldo negativo tras sufrir una fuerte escalada en su valor. La semana comenzó con una fuerte erosión en los precios en respuesta a un imprevisto avance de las tareas de implantación a fines del mes pasado. La agenda se encontraba hasta entonces retrasada producto de un gran volumen de precipitaciones en el cordón maicero, el cual si bien mejoraba las condiciones del suelo de cara al inicio de la campaña, imposibilitaba iniciar la siembra. Los operadores estimaban que el reporte del USDA mostraría un progreso poco menor al 50%, pero el mismo resultó ubicarse en un promedio del 55% para los principales estados productores, lo cual deprimió los futuros a mínimos para los últimos siete meses.

Alcanzados estos importes, el continuo debilitamiento del dólar, sumado un fortalecimiento de la demanda disponible para industrialización, en este caso destinado a la destilación de etanol, desató las compras de oportunidad. El maíz adquirido con estos fines presentó un aumento del 11% mensual en el mes de marzo, según informó el USDA. A pesar de este aumento del consumo interno, el raid alcista encontró su fin por factores provenientes del lado de la oferta.

Diversas medidas implementadas en China sobre su mercado agrícola estarían marcando cierto cambio en las preferencias de los productores sobre que cultivar en sus tierras. Una reducción en los subsidios destinados a la producción de soja, complementada con un programa de almacenamiento de maíz que asegura a los productores colocar su mercancía en buenas condiciones han otorgado una ventaja relativa a quienes se dedican a este último cultivo. Esto conllevaría un aumento del 7,6% en la cosecha del segundo mayor productor mundial de maíz para la campaña 2015/16, lo cual tendría su correlato en una disminución de las importaciones según el Centro de Información Nacional de Granos y Aceites de aquel país.

A su vez, el clima seco y apto para las tareas que se extendió a lo largo del Medio Oeste prevé una persistencia en la aceleración de la siembra. Los operadores estiman que el informe del USDA del día lunes refleje una implantación del 75% del área proyectada, circunstancia que ya plasmaron en sus posiciones cortas en el mercado, las cuales crecieron en 32.604 contratos semana a semana.

Oferta y Demanda proyectada

Índice de contenidos

- Balance del Banco Central a fines de abril

- ¿Cuál es el costo fiscal de eliminar los derechos de exportación al campo?

- En 3 años creció la producción mundial de soja en un 29%; el resto atrás

- En soja se entrega mucho y se fija poco

- Un invierno muy frío para el trigo argentino

- Sin miedo: con apalancamiento, las cotizaciones buscan nuevos máximos