El comportamiento del mercado local de maíz estuvo favorecido por la recuperación externa a partir del miércoles y la actividad del sector exportador.

La semana había comenzado con bajas por el contagio de la caída de Chicago que alejó el interés de los vendedores por las pocas ofertas realizadas y a niveles de precios más bajos que el viernes anterior.

Igualmente todo cambió cuando se publicó el informe del USDA sobre stocks trimestrales y área de siembra que fue netamente alcista para el maíz y se reflejó en los precios locales.

Los precios que actuaron como consecuencia fueron los valores FOB que toman como base el precio del maíz en el mercado de Chicago.

Respecto del viernes pasado el precio FOB mínimo oficial bajó u$s 5 en las dos primeras jornadas hasta los u$s 159 pero en las sucesivas aumentó u$s 15 para quedar en u$s 174.

Sobre estos valores se construye el "precio pleno" diario del Ministerio de Agricultura que pasó de $ 478 a $ 508.

Estos precios sirvieron como referencia para el sector exportador que miércoles y jueves pagaron para obtener negocios de maíz disponible.

En el comienzo de la semana el precio pagado por la exportación fue de u$s 118 por el maíz con entrega en julio, mejorando a u$s 122 el miércoles y a u$s 124 el jueves. En los dos últimos días también se realizaron negocios disponibles a $ 480 y $ 487.

La suba de los precios activó órdenes de venta por hasta 25.000 tn que se relevaron en el recinto durante los días de mejores valores.

La exportación acompañó la suba externa gracias a la posibilidad de continuar exportando el grano ya que los nuevos negocios al exterior muestran subas en los precios FOB.

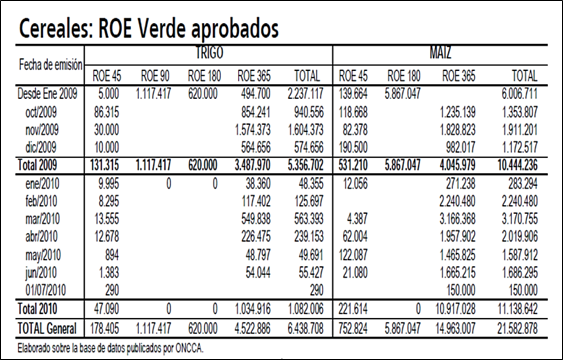

Según datos al 01/07 de la ONCCA se autorizaron Roe Verde durante el 2010 de maíz por 11,2 millones de tn de maíz bajo la opción 365 y 45 días. Del total se considera que parte del volumen fue embarcado también antes del comienzo de la presente campaña por lo que de la campaña 2009/10 se estiman efectivamente autorizadas 10,7 millones de tn.

Igualmente del total ya comprometido al exterior, las compras del sector exportador al 23/06 la superan en un 13% al sumar 12,3 millones de tn que superan las 6,37 millones del año pasado a la misma fecha.

La posición neta compradora que muestran los exportadores refleja la obligación de tener previamente comprado el grano para acceder a nuevos ROE Verde tal como lo estableciera la Resolución N° 7552 de la ONCCA.

También en la misma se establece que los exportadores deberán pagar el FAS teórico o, en el caso de contratos a futuro, el precio que surja del instrumento registrado ante la AFIP, en estos casos el precio en dólares con entrega más diferida como se está realizando en el recinto desde hace unos meses.

Estos últimos precios mayormente estuvieron por debajo del precio pleno ya que la gran oferta del cereal le permitió al exportador pagar menos y de igual forma obtener un gran volumen de negocios. Los productores ante el temor de un cierre en las exportaciones aprovecharon a vender el maíz que cosecharon y retener la soja a la espera de mejores valores en el mercado.

Esta estrategia está dando resultados ya que el maíz tiene un mercado fluido y la alta retención de la oleaginosa lleva a que los precios locales se despeguen del comportamiento internacional.

Para el maíz, por el contrario, el seguimiento de la evolución externa está jugando a favor del productor que aún no vendió el cereal en la medida que la exportación siga activa.

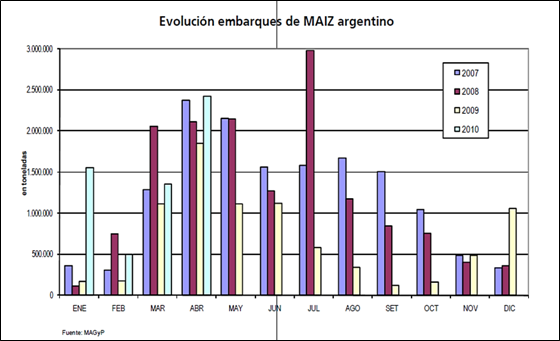

En las terminales portuarias se refleja la necesidad del grano por la llegada de distintos buques para embarcar el grano. En los próximos quince días se espera el arribo de barcos para cargar hasta 1,3 millones de tn de maíz.

En el gráfico adjunto se muestra la evolución de los embarques tomando como fuente de información el informe mensual de transporte y embarque de granos del MAGyP. En el mismo se muestra como durante los meses transcurridos del 2010 se superaron los embarques del 2009 y algunos registros del 2008.

Por menos stocks y siembra, sube el maíz

Desde el comienzo de la semana la mayoría de los operadores estuvieron esperando el informe del USDA del miércoles sobre stocks y área de siembra pero mientras tanto el posicionamiento fue bajista para los precios por el clima y la presión de los mercados externos.

La firmeza del dólar, la debilidad del petróleo y la caída accionaria impactó en las cotizaciones futuras del maíz.

Las condiciones climáticas más secas en el Medio Oeste estadounidense, así como los pronósticos de lluvias en las áreas deltas del Delta del Mississippi y en las regiones productivas de China mantuvieron a los futuros de Chicago a la defensiva.

Las lluvias pasadas en el Medio Oeste afectaron a los cultivos que mostraron la semana pasada bajas en los rankings de las condiciones que se informan cada lunes.

Esta semana el USDA volvió a recortar la categoría de bueno a excelente del maíz de 75% al 73%, dentro del rango esperado por los operadores, pero superando el 72% del año pasado a la misma fecha. Sin más novedades, hasta ese momento los precios bajaron el martes en Chicago hasta los niveles mínimos de los últimos 9 meses a la espera de los datos del USDA.

El USDA sorprendió el miércoles con los datos publicados sobre los stocks y el área sembrada con maíz.

Un fuerte recorte de la superficie prevista de siembra y un panorama más ajustado por la menor existencia provocaron una importante recuperación de las cotizaciones futuras.

Los precios en Chicago subieron al comienzo de la jornada hasta unos 28 centavos por bushel, a u$s 3,53 marcando una fuerte reversión desde el martes, cuando los futuros bajaron en anticipo de un enorme número para la superficie del cultivo y una mejora del tiempo.

Los stocks cuatrimestrales del cereal fueron un 6% inferior a lo previsto por el mercado mientras que las siembras estuvieron por debajo de las expectativas previas.

Los datos de las existencias al 1° de junio fueron de 4.310 millones de bushels (109,5 millones de tn) frente al promedio esperado por el mercado de 4.598 millones y los 4.261 millones del año pasado a la misma fecha.

El USDA realiza encuentras sobre el maíz almacenado por productores y entidades comerciales para calcular el consumo total del maíz en el año, que es mayormente destinado a la demanda de exportación, a la producción de etanol y al alimento forrajero.

El aumento en las exportaciones y el incremento de la demanda forrajera e industrial para etanol dejaron igualmente los niveles de stocks en el periodo marzo-mayo en el más alto desde el 2006 pero un 6% debajo de las expectativas de los operadores. Generalmente, los analistas del mercado pueden estimar la demanda de exportaciones y etanol en base a distintos reportes regulares del mercado pero los datos de consumo forrajero y residual tienen una menor transparencia por la industria del feedlot y el uso del cereal para "otros destinos".

Como consecuencia la actualización de los datos de stocks trimestrales para el mercado del maíz suele generar sorpresas por parte de la demanda forrajera del cereal.

El reporte del miércoles, igualmente, generó una mayor reacción al convertirse en el de mayor caída durante el periodo marzo-mayo desde 1997.

Más aún cuando la mayor demanda se genera en la industria forrajera que no muestra señales de buscar más maíz y enfrenta un récord de otras alternativas de alimentación al cereal como el trigo forrajero y los DDG (granos secos destilados) que se obtiene como subproductos de la producción de etanol a partir del maíz.

De esta forma, los datos publicados por el UDA sugieren que el sector ganadero aumentó el uso de maíz durante este periodo como el mayor en los últimos 15 años, mientras que las cabezas de ganado vacuno bajaron a los niveles mínimos de los últimos diez años.

En Estados Unidos no se registra una expansión en la existencia de ganado vacuno y porcino en los últimos tiempos que genere semejante caída en los stocks por lo que se estima que la caída registrada está relacionada con los menores test de peso del grano cosechado.

Los tests que se realizaron sobre el peso del grano de maíz motivó que en ganadería se aumentara el uso del cereal para alimento con mayor cantidad para cubrir la misma necesidad aunque otra idea de los analistas está en la sobreestimación de la cosecha 2009/10.

Una visión que se está generalizando es que el USDA sobreestimó la cantidad, o mejor dicho la calidad, de la última campaña de maíz estadounidense.

Igualmente los datos en materia de oferta 2009/ 10 están cerrados y la discusión actual está orientada a la campaña 2010/11.

Los nuevos datos del informe del miércoles señalaron que los productores estadounidenses de maíz sembraron 87,872 millones de acres (35,56 millones de hectáreas, un 1,5% menos de las expectativas de los operadores y debajo de los 88,798 millones de acres estimados en el mes de marzo.

Los datos se obtuvieron a partir del relevamiento realizado a 88.000 productores.

El informe fue el primero en el cual el USDA reduce los acres de maíz en el reporte de junio desde el 2002 como consecuencia del clima húmedo que se registró en el Medio Oeste a comienzos de junio. La tendencia histórica muestra que en el reporte de siembra de junio se sobreestima la superficie. En promedio para el maíz usualmente se supera en 1,3% respecto de la realidad que se obtiene a fin de año.

El USDA actualiza sus estimaciones de siembra en agosto que realiza su primer pronóstico de área cosechada.

La caída en la superficie respecto de las expectativas igualmente no será un impedimento para que Estados Unidos obtenga una cosecha récord de maíz en el 2010.

Con clima y niveles de rendimientos normales, la producción estadounidense igualmente será récord, en niveles de 336,3 millones de tn según cálculos de operadores privados.

La producción de maíz sería unos 3,3 millones de toneladas o un 1% inferior a lo que había proyectado el USDA el 10 de junio y ajustaría el balance del cereal en el 2011 con respecto al presente y con lo que se esperaba para el próximo ciclo.

El superávit del cultivo se reduciría debido al aumento del consumo del cereal para la obtención de etanol y por un aumento en las exportaciones y en el uso del grano con destino forrajero.

Con la confirmación de las siembras todo va a depender de los rendimientos que se definirán entre julio y la primera mitad de agosto.

El recorte en los stocks trimestrales por aumento de la demanda así como las menores siembras podría "recortar los stocks finales en las campañas comerciales 2009/10 y 2010/11", dijo el jefe de economistas del USDA.

Oferta y Demanda proyectada

Índice de contenidos

- Balance semanal del Banco Central

- Comercio exterior y generación de divisas

- Bioetanol: comparación entre EE.UU. y Brasil

- Combustibles y Biocombustibles en Argentina

- Soja: La soja se mantuvo estable en junio a pesar del buen clima

- Trigo: El trigo mejoró por contagio

- Tras -martes negro-, primer trimestre negativo en más de un año