Maíz 2025/26: el balance regional de una campaña con producción y exportaciones récord

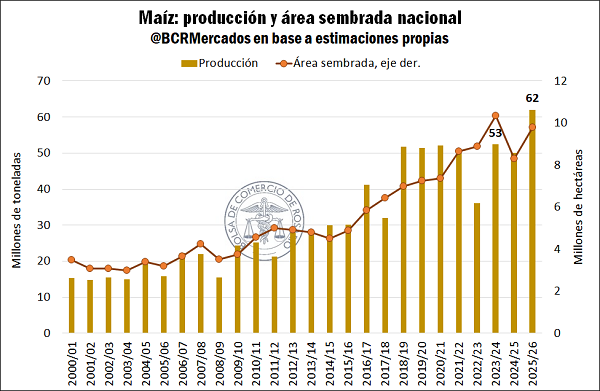

En el mes de marzo comenzó formalmente la campaña de maíz 2025/26 en Argentina, con la trilla de las variedades tempranas avanzando a paso firme. A partir de una recuperación en el área sembrada y de una mejora interanual en los rindes, la campaña se perfila para romper récords de producción a nivel nacional.

En su último informe mensual, la Guía Estratégica para el Agro (GEA-BCR) proyectó la producción nacional de maíz en 62 millones de toneladas, volumen que marcaría un incremento interanual de 24,1%; y del 18,2% si se compara con el máximo previo del ciclo 2023/24. Detrás de este repunte productivo se destacan, por un lado, un aumento del área sembrada a 9,8 millones de hectáreas, recuperando un 17,7% en comparación con la campaña previa, luego de una merma significativa en la 2024/25 por el temor a la chicharrita. Este guarismo es el segundo más alto del siglo, sólo detrás de la 2023/24 con 10,3 M ha. Más allá de esto, se destaca también una recuperación del rinde promedio nacional a raíz de precipitaciones que se extendieron en gran parte del territorio durante la segunda mitad del 2025, pese a que el escenario se volvió menos favorable a partir del verano. De este modo, se proyecta un rinde promedio de 76,3 quintales por hectárea, un 7,0% superior al de la campaña pasada, y un 10,2% por encima del promedio del último lustro.

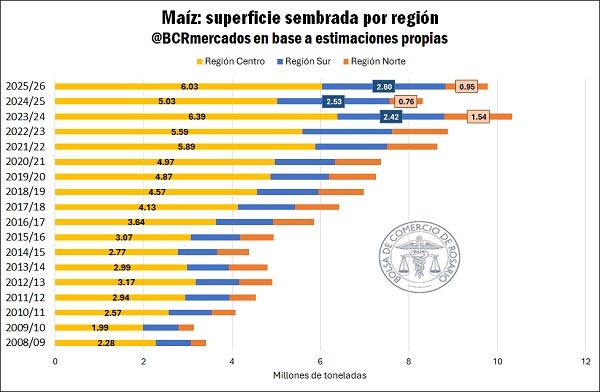

Más allá del agregado nacional, resulta de interés para la presente nota realizar una desagregación de la campaña entre las principales regiones productivas del país. Para ello, se realiza una segmentación en tres regiones principales, en cuya delimitación interviene la cercanía a los puertos, los modos de transporte y los patrones de comercialización. Se encuentra, por un lado, la Región Norte, que comprende el NEA, el centro y norte de Santiago del Estero, y las provincias de Chaco, Tucumán y Salta; a continuación, la Región Central, que abarca el norte de Buenos Aires (delegaciones Pergamino, Junín, Lincoln, Bragado, 25 de Mayo y La Plata), Entre Ríos, Santa Fe, Córdoba, el sur de Santiago del Estero y San Luis; y, por último, la Región Sur, la cual comprende el centro y sur de la provincia de Buenos Aires y La Pampa.

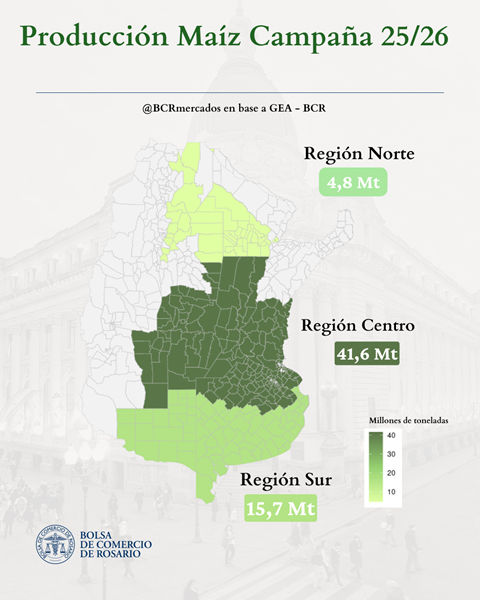

Entre las distintas zonas, la Región Central alcanzó la segunda marca más alta de superficie sembrada, al totalizar 6,0 M ha, aumentando un 20,0% interanual. Resultó considerable el aumento de superficie en la provincia de Córdoba, aunque también hubo un incremento notorio en Entre Ríos, con 234.000 hectáreas más sembradas con maíz en comparación con la campaña previa. Por el lado de los rindes, se estima promedien 84,1 qq/ha en la región, ubicándose en su mejor registro en cinco años. Luego de una segunda mitad de 2025 de buenos registros pluviales, la falta de agua a fines de diciembre y durante el mes de enero limitó las posibilidades de la región de alcanzar un récord de rindes, viéndose afectados el sur de Santa Fe y de Córdoba. Con todo esto, se espera que la Región Central alcance una producción récord de 41,6 Mt, superando en 5,6% al récord previo del ciclo 2020/21.

Por su parte, la Región Sur sumó 270.000 hectáreas a las siembras de maíz, marcando también un récord de superficie sembrada de 2,8 M ha. En cuanto a los rindes, la Región Sur quedó alejada de la recuperación hídrica de febrero, que se vio principalmente en las delegaciones del noroeste de Buenos Aires. Por este motivo, los rindes regionales se estiman levemente por debajo de la campaña previa (-2,2%), y también ligeramente por detrás del promedio de los últimos cinco años (-0,9%). Con una superficie récord y rindes relativamente estables, la producción de la Región Sur ascendería a un máximo absoluto de 15,7 Mt en el ciclo 2025/26.

Por último, la Región Norte muestra un hectareaje cultivado de 950.000 ha, sumando un 26% respecto a la campaña anterior. No obstante, la marca sigue muy por detrás de las cifras vista en 2023/24, año en que se utilizaron 1,5 M ha en esa zona. Los rindes, estimados en 59,4 qq/ha, aumentan un 21,9% interanual y se recuperan por segunda campaña consecutiva, luego del desplome sufrido en la 2023/24 por el spiroplasma. La producción regional ascendería a 4,8 Mt, guarismo que representa un 56,9% interanual y de 4,0% en comparación con el promedio de las últimas cinco campañas.

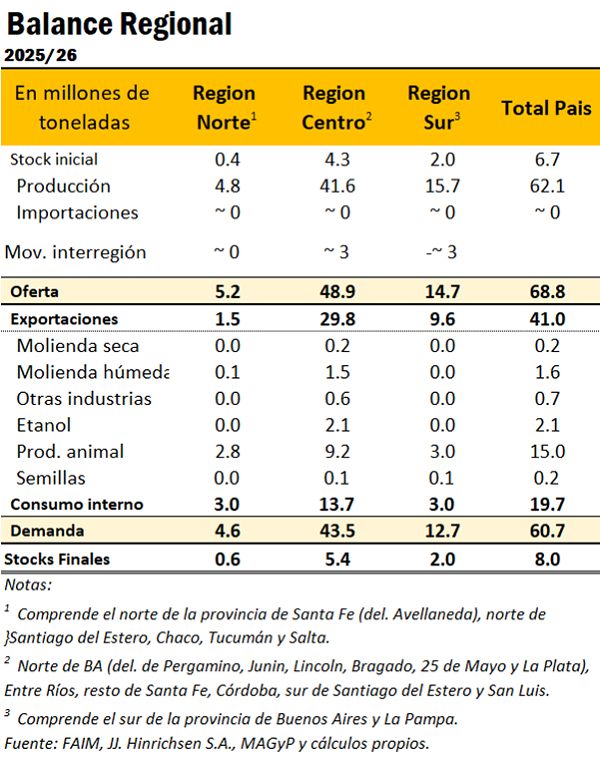

Si se consideran los granos no comercializados en la campaña 2024/25 que se suman a la producción de la 2025/26 como stocks iniciales, y los movimientos interregionales de mercadería esperados, se arriba a una oferta total de 48,9 Mt en la Región Central, 14,7 Mt en la Región Sur y 5,2 Mt en la Región Norte. A nivel país, la oferta ascendería a 68,8 Mt, el máximo registro histórico.

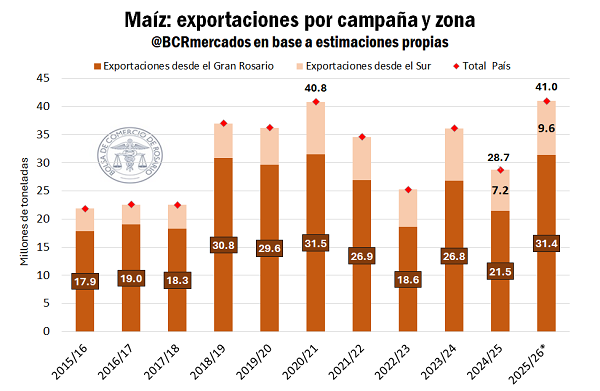

En materia exportadora, el Gran Rosario, habitual nodo de salida predilecto para la producción, proyecta desde esta Bolsa sumar un volumen exportado de 31,4 Mt, cifra que es 46% superior al ciclo comercial anterior y prácticamente igual al máximo histórico de la campaña 2020/21 (0,5% por debajo). Este tonelaje abarca las exportaciones de las regiones Norte y Centro, que encuentran su salida exportadora en las terminales portuarias del Up River. Mientras tanto, las salidas de maíz desde los puertos de la Región Sur alcanzarían 9,6 Mt, adicionando 2,4 Mt respecto el registro anterior, o un 33% más.

A nivel país, la salida del cereal acumularía un récord de 41,0 Mt, batiendo por poco la anterior marca más alta de 40,9 Mt, en la 2020/21. Asimismo, la comparación entre campañas proyectada arroja que la 2025/26 sería 43% mayor al ciclo anterior.

Finalmente, al computar los usos internos del cereal, que engloban principalmente el consumo animal, la molienda y la producción de bioetanol, se alcanza un consumo interno de 3,0 Mt en la Región Norte. Por su parte, la Región Central, que concentra el grueso de la industria de procesamiento y la producción de biocombustibles a nivel nacional, además de un importante consumo animal, absorbería internamente un total de 13,7 Mt. Por último, la Región Sur, apuntalada fundamentalmente por la producción animal, insumiría internamente unas 3,0 Mt. De esta manera, más allá del gran dinamismo exportador, el consumo interno nacional consolidaría un volumen récord de 19,7 Mt, reafirmando su rol fundamental para el agregado de valor en origen.