La actividad agropecuaria se sostiene en niveles récord

1. IACA-BCR: ÍNDICE GENERAL

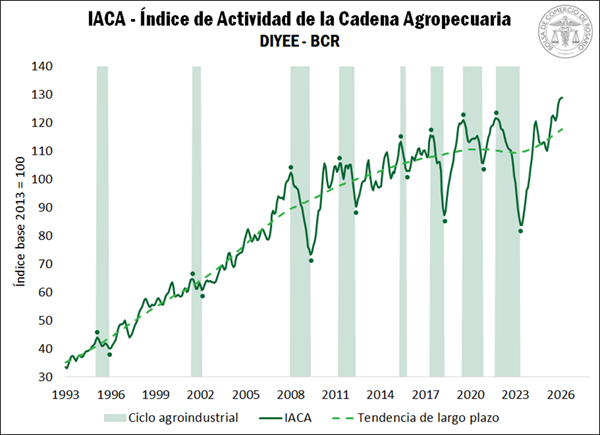

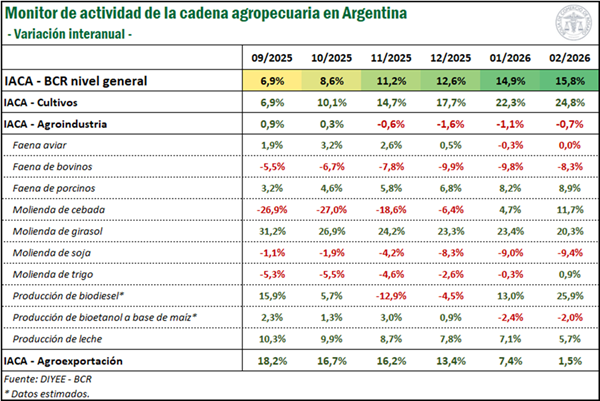

El Índice de Actividad de la Cadena Agropecuaria (IACA-BCR), que elabora la Bolsa de Comercio de Rosario, volvió a crecer en febrero, registrando una tasa de cambio del 0,2% respecto al mes anterior. De esta manera, se posicionó en un nuevo máximo histórico, encadenando cuatro meses consecutivos en niveles récord. En la comparación interanual, la serie se ubicó 15,8% por encima del mismo mes de 2025.

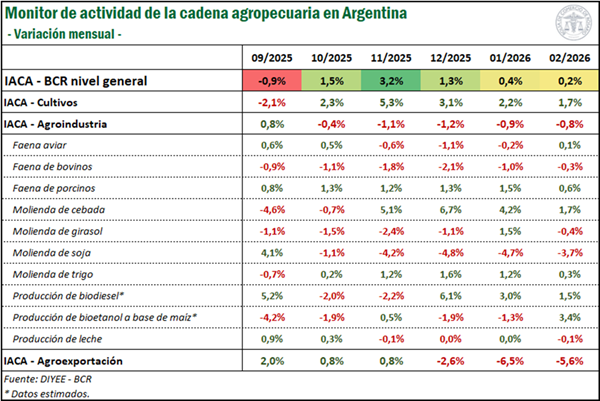

De las 12 series que componen el índice, siete registraron una variación mensual positiva y cinco marcaron un retroceso. Cabe mencionar que todas las series analizadas fueron filtradas por estacionalidad y valores irregulares extremos, de manera que resulte válido realizar comparaciones intermensuales. Así, se evidencia un nuevo incremento en el avance mensual de labores agrícolas durante febrero, impulsado principalmente por el sólido progreso de una gran cosecha de girasol. La molienda de cereales; esto es, la molienda de trigo y la molienda de cebada, también se incrementó respecto al mes previo, con variaciones mensuales del 0,3% y 1,7%, respectivamente. La faena de porcinos, por su parte, registró un nuevo aumento mensual del 0,6%, mientras que la faena aviar avanzó 0,1%. Por último, se estima que la producción de biodiesel y de bioetanol se habrían incrementado 1,5% y 3,4%, respectivamente, en el segundo mes del año.

En contraste, se evidencia que las exportaciones de los principales complejos agropecuarios cayeron 5,6% respecto a enero, aunque analizando los datos por complejo se observa una marcada heterogeneidad en el desempeño de estos. En este sentido, la caída en el índice general se debe a una menor exportación de los complejos maíz y soja que no pudo ser compensada por los elevados volúmenes exportados del complejo trigo y girasol. Por su parte, la molienda de oleaginosas, que comprende la molienda de soja y la molienda de girasol, marcó una caída, con retracciones del 3,7% y 0,4%, respectivamente; en tanto la producción de leche registró una leve contracción del 0,1%. Por último, se evidencia que la faena de bovinos continúa la tendencia bajista, retrocediendo 0,3% en el segundo mes del año.

Analizando las variaciones interanuales, se advierte el gran desempeño la producción primaria, que marca un avance de casi 25% frente a febrero de 2025. Este incremento se da en el marco de una cosecha fina récord, la mayor cosecha de girasol del siglo y el avance de la siembra de una campaña de maíz que se proyecta que sea la mayor que se tiene registro. El subíndice de exportaciones agropecuarias, por su parte, también evidenció una suba interanual del 1,5%. Si bien la tasa de cambio resulta menor que en los meses previos, cabe mencionar que la base de comparación es mayor, ya que en los primeros meses de 2025 se registraron exportaciones de maíz excepcionalmente elevadas.

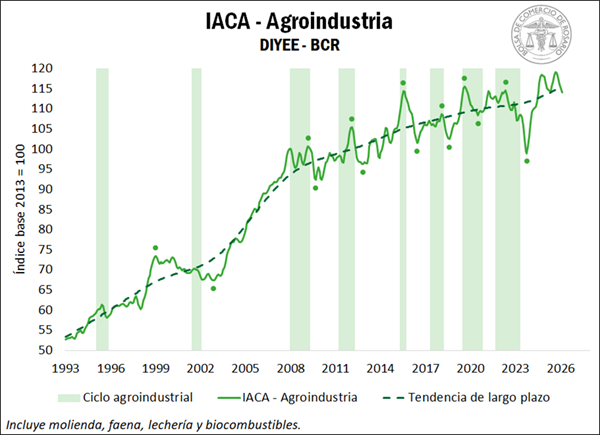

Por el contrario, el subíndice IACA-Agroindustrial arrojó una disminución del 0,7% respecto al año pasado, aunque se mantiene en niveles cercanos a máximos históricos. En este caso, la merma en sectores de gran peso tales como la faena de bovinos y la molienda de soja no logró ser compensada por el sólido incremento en otros rubros como la faena de porcinos y la molienda de girasol.

2. SUBÍNDICES

2.1. IACA – Cultivos: Actividad de la producción de granos

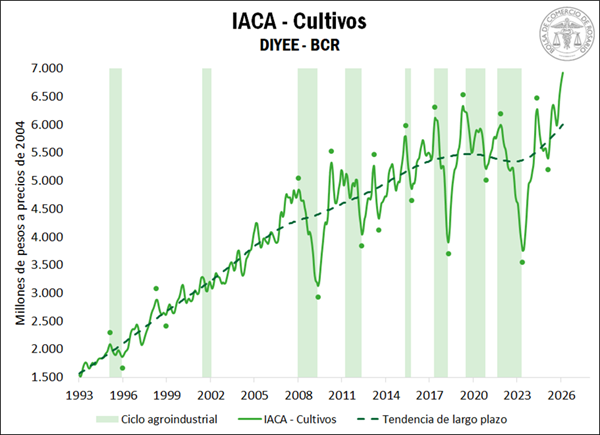

El IACA – Cultivos refleja la evolución de las labores de siembra y cosecha de los principales cultivos de Argentina cada mes a través de la serie de avance mensual de labores agrícolas, con el objetivo de medir mensualmente la producción de granos. En febrero, esta serie encadenó su quinta variación mensual consecutiva, con una tasa de cambio del 1,7%. Como resultado, en los últimos cinco meses, la serie acumula un incremento del 15,7%, superando el récord registrado en enero y alcanzando un nuevo máximo.

Por un lado, la siembra de la cosecha gruesa entró en su etapa final a nivel nacional, con los principales cultivos alcanzando o aproximándose a la cobertura total del área estimada. En lo que respecta al maíz, el cereal registró un avance mensual de 2 p.p., levemente inferior a lo observado en años anteriores, aunque con un elevadísimo número de hectáreas trabajadas debido al gran incremento en el área estimada de siembra. De esta manera, la siembra del cereal se completó en un 99%. Por su parte, la implantación de sorgo mostró un avance de 8 p.p. a lo largo del mes, alcanzando el 98% de la superficie estimada. Este avance resultó algo menor a lo observado en el mismo período de años anteriores dado que el cultivo ya contaba con un progreso importante al iniciar el mes. Por último, en febrero se dio por finalizada la implantación de soja, con un avance mensual de labores levemente superior al registrado en campañas previas, aunque se estima una menor superficie sembrada total.

Con respecto a las labores de cosecha, se evidencia que las mismas dieron un fuerte impulso a la serie. En primer lugar, se destaca el enorme avance de 19 p.p. en la recolección de girasol que, combinado con la estimación del área sembrada más alta del siglo, dejó como resultado un elevadísimo número de hectáreas trabajadas. Asimismo, se inició la recolección de maíz temprano, con un sólido avance mensual del 4% de una cosecha que se estima que sea la más elevada que se tiene registro.

2.2. IACA – Agroindustria: Actividad agroindustrial

En cuanto a la actividad del sector industrial con base agropecuaria, la misma registró una caída del 0,8% en febrero respecto al mes anterior, explicada por una menor actividad en los sectores de molienda y de faena. A pesar de ello, la serie en niveles se mantiene elevada, sosteniéndose muy cerca de los máximos valores históricos.

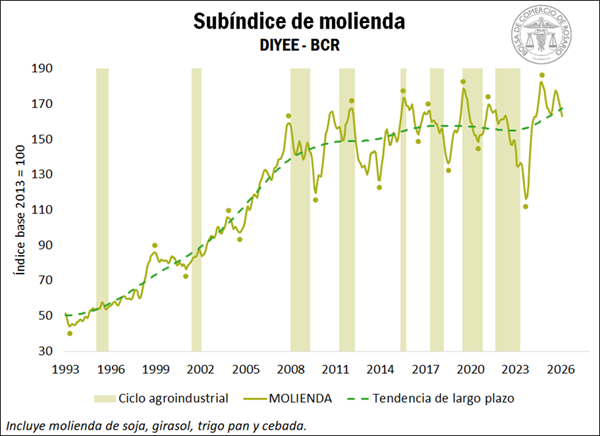

En cuanto a la actividad molinera, se advierte una caída mensual desestacionaliza del 2,0% en la molienda conjunta de los principales cereales y oleaginosas durante febrero, siendo la quinta de manera consecutiva.

Prácticamente la totalidad de la disminución mensual en el índice responde a una caída en el crushing de soja, que se posicionó 3,7% por debajo de enero, marcando la quinta contracción mensual consecutiva. En este sentido, dada la gran demanda internacional de poroto de soja hacia finales del año previo, una elevada proporción de la producción se destinó a la exportación, con volúmenes récord de ventas externas en noviembre y diciembre, dejando menor disponibilidad de materia prima para la industria. Por su parte, el procesamiento de girasol también marcó una leve caída del 0,4% respecto a enero.

En contraste, la industrialización de cereales durante febrero dejó saldos positivos. La molienda de trigo avanzó 0,3% respecto a enero, y encadena cinco meses al alza; mientras que el procesamiento de cebada registró un crecimiento del 1,7% mensual, acumulando un incremento de casi el 20% en los últimos cuatro meses.

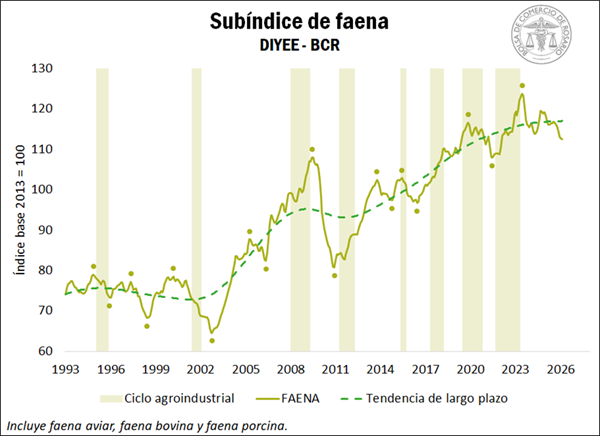

Por su parte, el subíndice de faena mostró su séptima caída mensual consecutiva en febrero, con una tasa del cambio mensual del -0,1%. En este sentido, se advierte que la faena de bovinos continuó con la tendencia bajista que se venía observando en los meses previos, registrando una disminución del 0,3% en febrero. Los informes del sector atribuyen esta caída a una escasez estructural de hacienda provocada por la sequía de años previos que redujo el stock de vientres y limitó el número de terneros disponibles para este ciclo. A este escenario se le suma la decisión estratégica de los productores de retener animales para procesos de recría más largos, con el objetivo de agregarles más kilos antes de la venta debido a una relación de precios favorable.

Dado que el volumen actual de carne resulta insuficiente para satisfacer tanto el consumo interno sostenido como la exportación, la necesidad de asegurar el abastecimiento continuó impulsando las cotizaciones del ganado en pie hacia nuevos récords históricos. Como resultado, la cotización promedio del novillo en el mercado agroganadero en febrero se incrementó 8,3% respecto a enero, frente a un incremento del Índice de Precios al Consumidor (IPC) del 2,9% durante el mismo período.

Por el contrario, en cuanto a la carne aviar, la faena de aves marcó un avance del 0,1% en febrero, luego de tres meses de caídas consecutivas. Adicionalmente, el sector porcino continuó la tendencia alcista, con una tasa de cambio mensual del 0,6%, alcanzando nuevos máximos mes a mes. Se destaca que, ante los mencionados incrementos en el precio de la carne vacuna, los consumidores buscan alternativas más accesibles, de manera que la carne de cerdo y de pollo se consolidan como una gran alternativa.

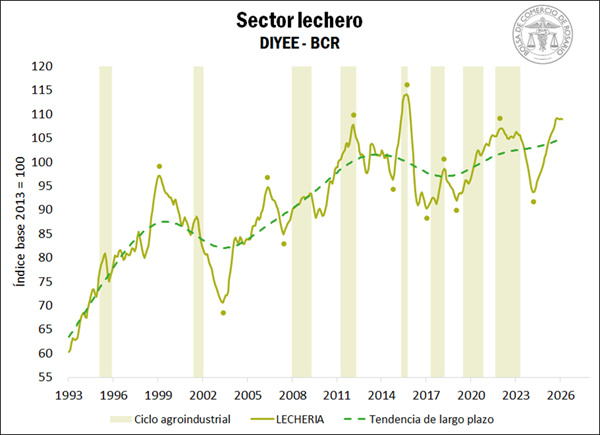

En lo que respecta al sector lechero, se evidencia que la producción de leche registró una leve contracción del 0,1% en febrero. De esta manera, el sector muestra cierto estancamiento en los últimos cuatro meses, luego de la fuerte expansión registrada entre 2024 y 2025. A pesar de ello, es el cuarto mejor febrero del que se tiene registro desde el inicio de la serie en 1983.

En lo que respecta a las cotizaciones en el mercado local, en el mes de febrero el precio en dólares por litro de leche se ubicó en U$S 0,34 / litro, recuperándose por segundo mes consecutivo. Como consecuencia, se advirtió una mejora en las relaciones de precio respecto de los insumos. En este sentido, se estima que en febrero un litro de leche, en promedio, podría comprar 1,90 kg de maíz. Si bien la relación de referencia suele ser de 2; es decir, un litro de leche debería poder comprar 2 kg de maíz, esto implica una mejora respecto de la estimación de 1,72 kg de enero. En cuanto a la soja, se estima que un litro de leche podría comprar 1,03 kg de soja, en promedio, durante febrero, posicionándose por encima de la relación de referencia que suele ser de 1.

Sin embargo, a contramano de lo que ocurre a nivel local, los precios internacionales del sector se mantienen bajos. El índice de precios de productos lácteos de la Organización de las Naciones Unidas para la Alimentación y la Agricultura (FAO, por sus siglas en inglés) cayó por octavo mes consecutivo en febrero, acumulando una contracción de más del 22% entre junio de 2025 y dicho mes.

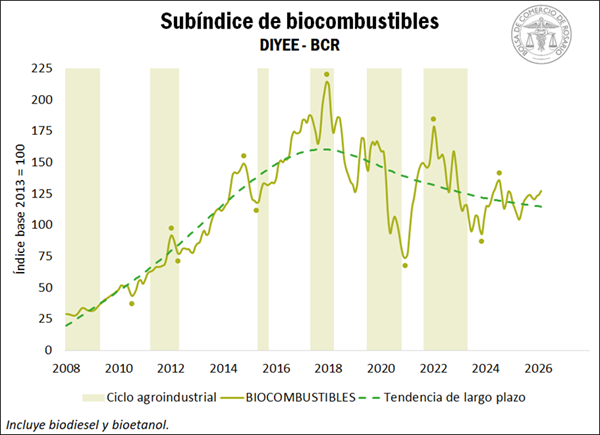

Finalmente, se estima que la producción conjunta de biocombustibles, medida a través de la elaboración de biodiesel y bioetanol, habría registrado un avance del 2,5% en febrero. Este incremento responde tanto a una mayor elaboración de biodiesel, que habría crecido 1,5% respecto de enero, como a un crecimiento en la producción de bioetanol, que habría avanzado 3,4% mensual. En términos de mezcla obligatoria, para febrero se mantuvo vigente el esquema de bioetanol al 12% en naftas y biodiésel al 7,5% en gasoil, mientras que se actualizaron los precios mínimos a principios de dicho mes.

2.3. IACA – Agroexportación: Actividad de la agroexportación

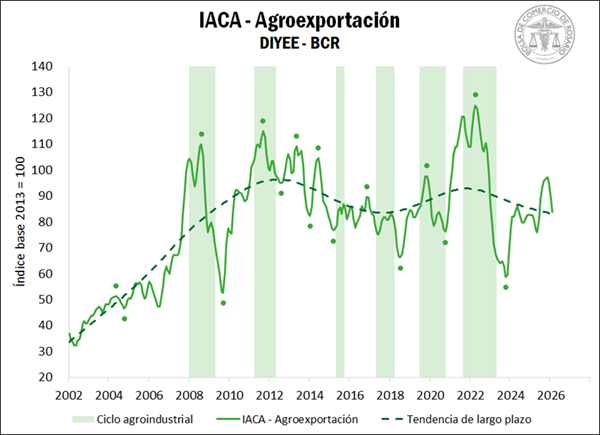

Analizando el último eslabón de la cadena a través del IACA - Agroexportación, se advierte que las exportaciones de los complejos agroindustriales volvieron a caer en febrero, registrando una tasa de cambio mensual del -5,6%. A pesar de ello, los complejos muestran un desempeño dispar en el último mes.

Por un lado, se evidencia que la caída en el índice general se debe a menores exportaciones de soja y de maíz. En el caso de la oleaginosa, el volumen exportado en febrero se posicionó 23% por detrás del promedio para dicho mes, luego de que a finales de 2025 se exportaran cantidades inusualmente elevadas de poroto, en el contexto de la guerra comercial entre China y EE. UU. Por su parte, las toneladas exportadas de maíz también retrocedieron 25% respecto al promedio durante febrero, ante una abundante oferta global. También se evidenciaron caídas, aunque de menor magnitud, en las exportaciones del complejo cebada y avícola.

El mal desempeño de los granos gruesos durante el segundo mes del año no pudo ser compensado por el impulso exportador del trigo y el girasol. En el primer caso, el complejo trigo registró ventas en el mercado internacional por 2,9 Mt durante febrero, marcando un récord para dicho mes y casi duplicando los volúmenes promedio. Este dinamismo encuentra sustento en una cosecha histórica que se estima en 29,5 Mt.

En paralelo, el mejor desempeño relativo fue el del complejo girasol, con exportaciones mensuales de 580.000 toneladas. Este volumen no sólo se posiciona como el más elevado para el mes de febrero desde el inicio de la serie en 2002, sino que quintuplica el valor promedio de las exportaciones en los últimos cinco años para dicho mes. Finalmente, se evidencia que el valor de las exportaciones del complejo carne y cuero bovinos volvió a incrementarse, a pesar de registrar un menor volumen exportado, lo que evidencia el gran incremento en los precios.

Oferta y Demanda proyectada

Índice de contenidos

- Exportaciones agro: primer trimestre récord

- Maíz 2025/26: el balance regional de una campaña con producción y exportaciones récord

- El agro representa el 60% de las exportaciones de bienes de Argentina y alcanzó el tercer total más alto de la historia en 2025

- Márgenes ganaderos. Sólido desempeño en el inicio del año