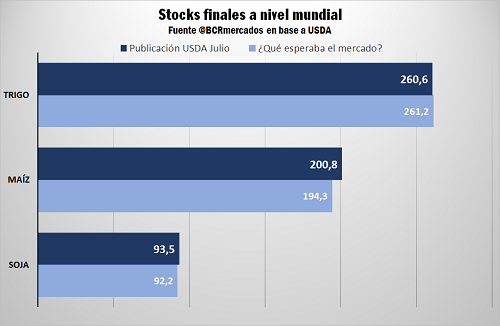

El informe de Oferta y Demanda del Departamento de Agricutura de EE.UU. revirtió los guarismos positivos en el mercado de Chicago. El hecho de que la entidad aumentase las existencias finales para la nueva campaña 2017/18 generó sentimientos encontrados entre los operadores.

El grano más golpeado luego de conocerse el informe del USDA fue sin dudas el maíz. En CBOT la cotización de septiembre tuvo su pico el miércoles en u$s 151,7/t y cayó u$s 6,4/t luego de la publicación. Este escalón se expandió el jueves llegando a u$s 145/t y marcando un descenso de más de 12 dólares en dos días.

El dato del balance de oferta y demanda que más disparidad presentó respecto a las expectativas del mercado fueron los stocks finales del cereal para el país del norte en la campaña 2017/18. La entidad elevó su estimación a 59,6 Mt superando en más de un 9% a las expectativas del mercado. El ajuste alcista se basó principalmente en la caída del consumo forrajero de la campaña pasada que paso a ser parte de los stocks iniciales de esta próxima campaña 2017/18.

A nivel global el USDA publicó 6,5 millones de toneladas más que las esperadas en los stocks finales. Esto responde a un incremento de la producción sudamericana 2016/17 que se traduce en mayores inventarios iniciales de la campaña 2017/18.

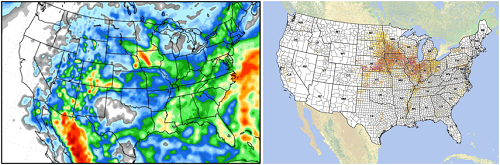

Respecto a la evolución del cultivo, hasta el pasado lunes 9/7 sólo el 19% del área de maíz se encontraba floreciendo, que frente al ritmo de desarrollo de los últimos 5 años del 27% se percibe un sensible retraso. A excepción de Illinois, donde un 33% del área está polinizando, los estados del oeste de la región maicera que fueron más afectados por la deficiencia hídrica aún presentan muy bajo porcentaje del área en periodo crítico. En parte, esto es bajista para el mercado porque hay lotes que escaparon de esta situación anormalmente seca. El grueso de los lotes ingresaría en el período de definición de rendimiento durante mediados y finales de julio.

En este contexto, las cotizaciones sintieron la presión de los pronósticos a 7 días (mapa der.) en donde se puede observar acumulados de lluvias de hasta 80 milímetros en Iowa y 40 mm en Illinois. El mapa de la izquierda marca la distribución de la superficie de maíz en Estados Unidos.

Frente a este análisis, el USDA sostiene el rinde tendencial en 67,6 qq/ha y según como se comporte el tiempo de ahora en más se moverá la balanza a favor o en contra de la productividad unitaria.

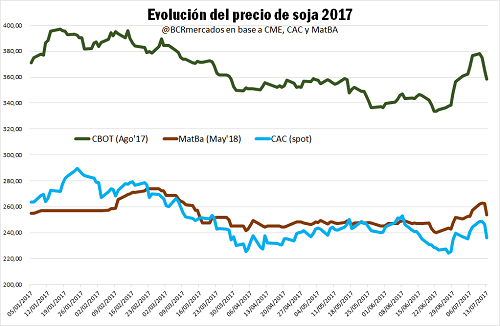

En el caso de la soja al encontrarse en la fase de floración e incipiente formación de vainas, estas precipitaciones le permiten al cultivo recuperar el ritmo de crecimiento, seguir expandiendo hojas y ramas. Por lo tanto, pronósticos favorables y mayores stocks finales en el mundo de la campaña 2016/17 que pasan a formar parte de la nueva campaña 2017/18, fueron un coctel explosivo para la soja en Chicago. Desde los u$s 378/t que había alcanzado el martes, el futuro de agosto ajustó el jueves a u$s 358,4/t, marcando un derrumbe de u$s 20 en dos días.

Los vaivenes se reflejaron en el mercado local con bajas de 10 dólares en los días posteriores a la publicación del USDA, tanto en la posición mayo 2018 del MatBa como en los precios de la Cámara Arbitral. Sin embargo, en los días anteriores de ofertas alcistas, la soja tocó máximos de $ 4.200 en las entregas disponibles o en agosto, y u$s 260 como valor para la nueva cosecha en mayo 2018. Estas posiciones atrajeron amplios volúmenes dinamizando la actividad comercial.

A diferencia de soja, el mercado local de maíz se mantuvo más al margen de los vaivenes internacionales. Los volúmenes negociados de maíz se dispararon con una oferta de u$s 160/t para la entrega en marzo y abril del 2018. Según los registros de Sio Granos, el acumulado negociado en dicha posición asciende a 148 mil toneladas en las zonas de Rosario. En el segmento disponible, la oferta de $ 2.450 estuvo presente durante el transcurso de la semana acumulando más de 40 mil toneladas negociadas.

Las fuerzas opuestas en los precios del trigo

Hasta el jueves, el cereal mostró una corrección en el mercado de Chicago que llevó su cotización al nivel más bajo de las últimas dos semanas, presionados por los pronósticos de clima más fresco en los próximos días, lo que ayudaría al desarrollo de los cultivos.

El informe del USDA tampoco resultó suficiente para dar sostén a los precios, ya que si bien confirmó que la producción norteamericana de trigo será la más baja de los últimos 15 años, incrementó su previsión de cosecha para la variedad de invierno a la vez que redujo menos de lo esperado el output de trigo de primavera (el más golpeado por la reciente ola de calor y escasas precipitaciones en las Planicies de Norteamérica).

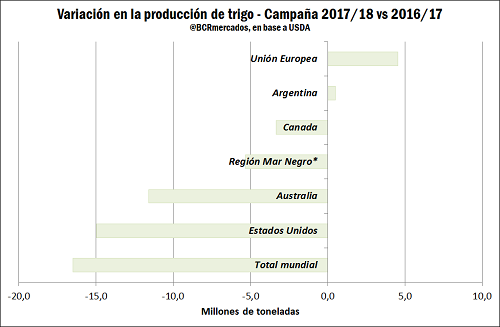

Sin embargo, continúa siendo cierto que la gran mayoría de nuestros competidores en la provisión del cereal al mundo verían caer notablemente su producción en la nueva campaña 2017/18. Entre Estados Unidos, Australia, Rusia, Ucrania y Kazajistán (agrupados como Región del Mar Negro en el gráfico que sigue) y Canadá, el output disponible caerá más de 35 millones de toneladas el nuevo ciclo. Sólo la Unión Europea lograría un aumento de su producción, pero que con apenas 4,5 millones de toneladas adicionales queda muy lejos de compensar la caída del resto. Según el USDA, en tanto, Argentina producirá un total de 17,5 millones de toneladas, medio millón más que en el ciclo actual.

A contramano del mercado externo, los valores ofrecidos por trigo en la plaza local subieron en la semana, poniéndose más a tono con las mayores cotizaciones que está teniendo el cereal en el mundo. En relación a la campaña actual, exportación está en principio bien stockeada de grano ya que con DJVE presentadas por un total de 9,7 millones de toneladas, al 05 de julio el Ministerio informa que lleva comprado más de 11 millones. En relación a la campaña próxima, con un panorama que desde la demanda luce despejado para los embarques, el nerviosismo viene del lado de la oferta dado que las lluvias de estos últimos días truncarían algunos de los planes de siembra.