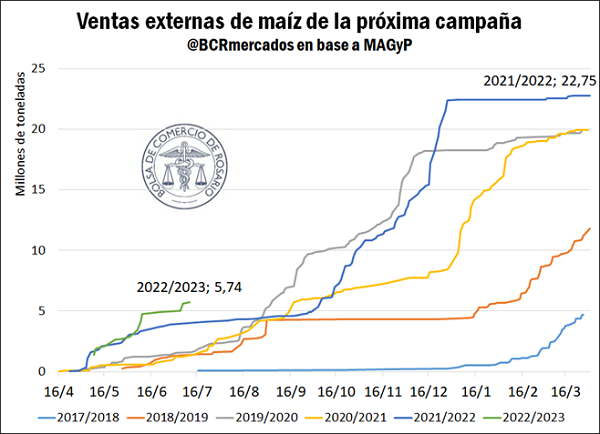

Las ventas externas de maíz nuevo, en su nivel más alto de la historia

Acercándose a las seis millones de toneladas, las ventas externas de maíz 2022/23 rompen el récord y se coronan como las mayores de la historia para este momento del año. Este hito gana aún más peso si consideramos que el volumen de ventas al exterior del grano amarillo ya había roto todos los récords la campaña pasada. Merece la pena destacar que el maíz de la próxima campaña dispone de un límite de comercialización de 10 Mt, impuesto en su volumen de equilibrio.

En lo que hace a la campaña gruesa actual, debemos destacar que el maíz 2021/22 ya totaliza ventas al exterior por 28,5 Mt. Tomando una oferta de maíz (Producción + Stocks) estimada en 53 Mt para esta campaña, destacamos que el 53,8% de esta oferta ya se encuentra vendida al exterior. Este número supera el 53,7% del año pasado y el promedio del 43,2% de las últimas cinco campañas.

Por su parte, la soja 2021/22 lleva ventas externas por 14,9 Mt sumando poroto, aceite y subproductos, lo que representa el 32,5% de la oferta total de la oleaginosa.

Es importante destacar que el poroto y la industria procesadora en nuestro país se encuentran frente a una campaña con el nivel de siembra de soja más bajo en quince años, con parte de la merma de superficie explicada en más hectáreas sembradas con maíz. Asimismo, complicaciones climáticas llevaron un rinde levemente por debajo de la campaña anterior, lo que colaboró en apuntalar hacia abajo la producción de la oleaginosa. Esto nos lleva a una caída productiva estimada en torno al 6% respecto a la campaña anterior, con un total de 42,2 Mt de soja en el presente año comercial 2021/22. Un buen dinamismo comercial llevó a mermas en el volumen de almacenamiento de soja, lo que junto con la menor producción llevan necesariamente a una menor oferta de soja en esta campaña.

Las importaciones temporales de soja, en mínimos de cinco años

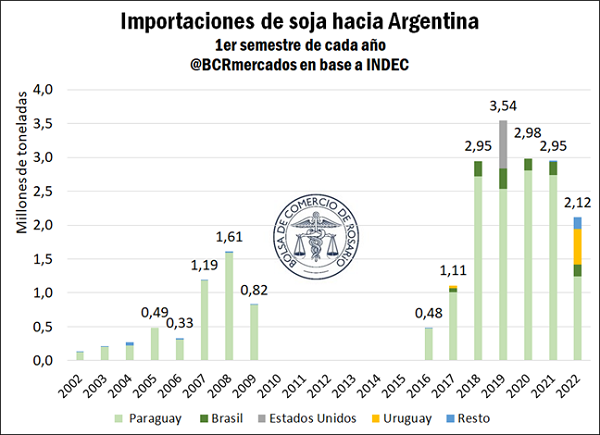

Otro de los factores que lleva a una menor oferta de soja es el acotado volumen de importaciones de soja desde Paraguay. La industria procesadora de oleaginosas en Argentina realiza importaciones temporarias de soja con el fin de agregarle valor y luego exportar productos industriales del Complejo Soja a los diversos mercados hacia donde se embarca la producción argentina.

La producción de soja en Paraguay cayó más de un 57%, pasando de 9,9 Mt a 4,2 Mt producidas en la campaña actual. Consecuentemente, las importaciones desde nuestro vecino del norte cayeron casi un 55%, pasando de 2,74 Mt en el primer semestre del año 2021 a 1,24 Mt en el mismo semestre del 2022. La soja proveniente de Brasil también mostró una merma del 13%, totalizando 0,17 Mt en el primer semestre del año.

Parte de la caída importadora fue compensada con soja de Uruguay. Hasta ahora, nuestro vecino oriental había exportado soja a Argentina sólo en 2017. En la primera mitad de este año, Uruguay exportó 0,53 Mt de soja a la Argentina, cerca de un cuarto de su cosecha 2021/22, compensando parte de la fuerte merma de importaciones paraguayas. Consecuentemente, la caída de importación total llega a un 28%, de casi 3 Mt el año pasado a apenas superar las 2 Mt en el primer semestre.

La molienda de soja cae al inicio de la campaña, aunque gana peso con relación a la oferta

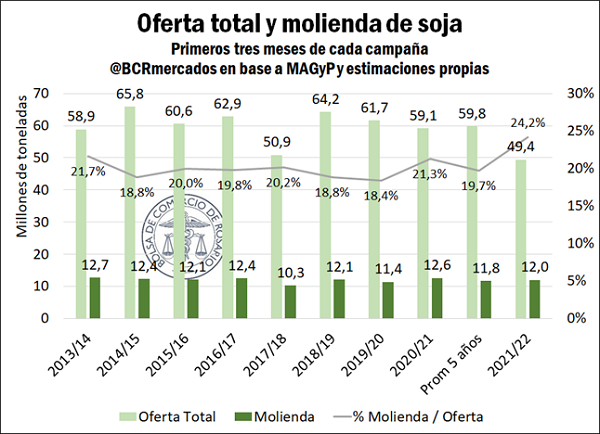

A pesar de este conjunto de factores, el procesamiento de soja en los primeros tres meses de la campaña 2021/22 creció en relación con la oferta total de soja. A pesar de una caída de la molienda en toneladas respecto al año pasado (2020/2021), la baja de producción y stocks, la molienda fue de mayor volumen, lo que da cuenta del incremento de la relación molienda/oferta en el primer trimestre del año comercial. Por otra parte, el procesamiento de soja se mantiene por encima del promedio de los últimos cinco años (12 Mt sobre 11,8 Mt).

Además del dinamismo comercial, este volumen de procesamiento es otro factor que explica la caída en los stocks comerciales de productos del Complejo Soja. Según los datos del MAGyP, el almacenamiento comercial tanto de poroto, aceite y pellets de soja se encuentra un 2,2%, 5,3% y 33,6% respectivamente por debajo del año pasado.

¿Qué cambió en el Plazo Fijo Chacarero?

A finales del mes pasado el Banco Central de la República Argentina (BCRA) mejoró las condiciones para constituir los denominados Plazos Fijos Chacareros. La nueva medida dispuso remover los límites que se habían fijado para renovar las colocaciones. Antes, el monto no debía superar hasta dos veces el valor total de las ventas registradas en el año.

De esta manera, el BCRA busca mantener el incentivo a la venta de la cosecha con este plazo fijo en dólares. Cabe destacar que los Plazos Fijos Chacareros pueden ser constituidos por personas o empresas dedicadas a la actividad agrícola, estando su rendimiento relacionado al valor de los cereales u oleaginosas y de la cotización del dólar estadounidense.

El capital destinado a la inversión es en pesos, atado al dólar, con un plazo de colocación mínimo de 60 días y un máximo de hasta 370 días, por un monto mínimo de $1.500 y un monto máximo de $500 millones. La tasa de interés sobre el capital invertido se calcula en función de la variación en la cotización del dólar de dos días hábiles previos a la fecha de imposición hasta dos días hábiles previos al vencimiento. Si la variación resultase negativa, se aplicará tasa cero.

Además, en la misma comunicación el BCRA amplió también el monto para el acceso al financiamiento en pesos de las empresas agroexportadoras destinado a la compra para exportación. El nuevo monto asciende a $ 15.000 millones cuando los controlantes sean residentes en el país.

Oferta y Demanda proyectada

Índice de contenidos

- Crecen los embarques agroindustriales de Argentina en el primer semestre del 2022

- Fuerte expansión proyectada para el crush de soja en Estados Unidos

- Fenómenos meteorológicos extremos y el calentamiento global (Parte 2)

- Mientras la siembra avanza con complicaciones, las ventas de trigo nuevo son récord

- Carne Vacuna y China: Un gigante que sigue firme a pesar de los temores