Fuerte expansión proyectada para el crush de soja en Estados Unidos

La demanda de biocombustibles en Estados Unidos está en firme crecimiento y se proyecta una importante expansión en la industria tanto de biodiesel como HVO (Hydrotreated Vegetable Oil). En este contexto, con la mirada puesta en 2030 Rabobank proyecta una demanda de aceites vegetales de aproximadamente 21 Mt en Estados Unidos. Teniendo en cuenta que la producción estadounidense actual se ubica en torno a 11 Mt, la producción de aceite de soja y otros debería duplicarse en el mediano plazo. Ante estas proyecciones se observa un gran desafío para la industria aceitera norteamericana, y para la de la soja en particular. Si se confirma esta demanda futura de aceite, o Estados Unidos produce más soja o deberá importar grano o el producto terminado.

La producción estadounidense de biocombustibles cuenta además con el impulso de múltiples políticas gubernamentales. Las refinerías están aumentando rápidamente su producción para satisfacer una creciente demanda de combustible ecológico y bajo en carbono, y sacar provecho de los créditos fiscales, federales y estatales, cuyo objetivo es tener una matriz energética más sustentable; también se están comenzando a asociar con empresas agrícolas para asegurarse la materia prima. Esta transformación productiva, plantea además desafíos en infraestructura y transporte.

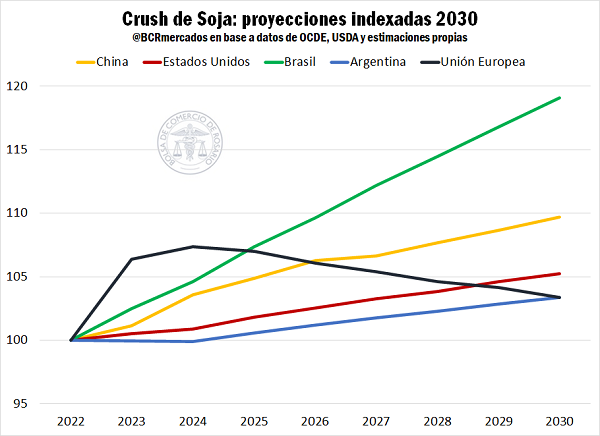

Partiendo del volumen de soja industrializado que se estima para los 5 países líderes en crush durante 2022, es posible aproximar el crecimiento de esta industria en cada uno de ellos durante los próximos años. Según proyecciones de la OCDE (Organización para la Cooperación y el Desarrollo Económico), la molienda de soja en Estados Unidos experimentará un aumento del 5% a 2030. Así, el crecimiento esperado en la industria estadounidense para los próximos 8 años, supera al proyectado para Argentina (3%) y la Unión Europea (3%); pero queda por debajo del crecimiento proyectado para China (10%) y Brasil (19%).

Este crecimiento proyectado en la actividad industrial, que bien puede superar la tasa propuesta por OCDE si se cumple una serie de incentivos, tendrá un impacto considerable en varios frentes:

1. Producción de soja en Estados Unidos

Actualmente no hay suficiente materia prima (poroto de soja) para el crush que se proyecta para las nuevas plantas industriales en EE.UU. Además, existen inquietudes acerca de lo que puede significar esta mayor demanda interna del poroto en términos de superficie dedicada a la soja y sus rendimientos en el futuro. Se espera que los cambios en la decisión de siembra de los farmers tengan una fuerte impronta regional, estando estrechamente relacionada con la localización de estas nuevas plantas.

En el corto plazo, el USDA anticipó en sus estimaciones de junio que la siembra de soja en 2022 cubrirá 36,6 M ha, un 1% por encima del año anterior, pero por debajo de las expectativas del mercado. La EPA (Environmental Protection Agency) también anticipaba un mayor crecimiento en el área dedicada a la oleaginosa este año como consecuencia del aumento esperado en la producción de biodiesel. Sin embargo, aún no existe la nueva capacidad de crush para hacerlo. Cabe esperar que recién dentro de 2 años, cuando comience a operar la capacidad adicional de crush proyectada se perciban los primeros cambios contundentes en superficie sembrada. Para que los agricultores aumenten las hectáreas de soja, los precios de la oleaginosa deberán reflejar esta mayor demanda industrial interna.

Se estima que, para duplicar la disponibilidad de aceite de soja en Estados Unidos, el país necesitará incrementar su producción de poroto en aproximadamente 60 Mt de cara al 2030. En términos de área, el crecimiento necesario es de cerca de 5 M ha. Con esto, el desafío planteado es el de duplicar la última estimación de crush del USDA (U.S. Department of Agriculture) para el año comercial 2021/22, de 60,2 Mt.

2. Demanda interna de harina de soja en Estados Unidos

Durante las tres campañas más recientes, Estados Unidos dedicó en promedio el 50% de su producción de soja al crush y el restante 50% lo exportó como poroto sin procesar. La orientación del complejo soja estadounidense contrasta, por ejemplo, con la de Argentina donde el sólo el 10% se exporta como poroto y el 90% se industrializa.

Dadas las perspectivas de una mayor demanda industrial en Estados Unidos, derivada de un consumo de biodiesel creciente en el mercado doméstico, la relación 50-50 de exportación y crush podría romperse en favor de la industria, si la producción de soja no aumenta en igual medida.

Más allá de la demanda de biodiesel, que es el principal impulso para una mayor siembra e industrialización de la soja, el sector de cría de animales también tiene grandes expectativas puestas en estos posibles cambios.

A mayor industrialización de poroto de soja, habrá mayor disponibilidad no sólo de aceite sino también de harina. En este sentido, debe tenerse presente que EE. UU. destina el 73% de su producción anual de harina de soja a consumo interno. La cría de ganado bovino, porcino y aviar (entre otros) demanda alrededor de 35 Mt de harina de soja cada ciclo. Estados Unidos, además de contar con un enorme mercado cárnico doméstico, es el 2° exportador global de carne bovina, el 2° de porcina y el 2° de aviar. En consecuencia, es probable que la mayor oferta interna de harina de soja incentive una expansión en las cadenas cárnicas, lácteas y de producción de huevos.

Estados Unidos se caracteriza por su apuesta en transformar harina de soja en productos de consumo y exportación de mayor valor agregado, como carnes. En contraste con esto, Argentina exporta como harina el 90% de su producción, dedicando a la cría de animales apenas el 10%.

3. Composición de las exportaciones estadounidenses

En el año comercial 2020/21, las ventas externas del complejo soja estadounidense establecieron un récord, con un total de casi 75 Mt. Las exportaciones de poroto sin procesar fueron las más destacadas del complejo, como es usual, y alcanzaron un máximo histórico de 61,65 Mt. En este mercado, China que es el mayor importador de soja, actualmente depende de EE. UU. para satisfacer alrededor de un tercio de sus necesidades.

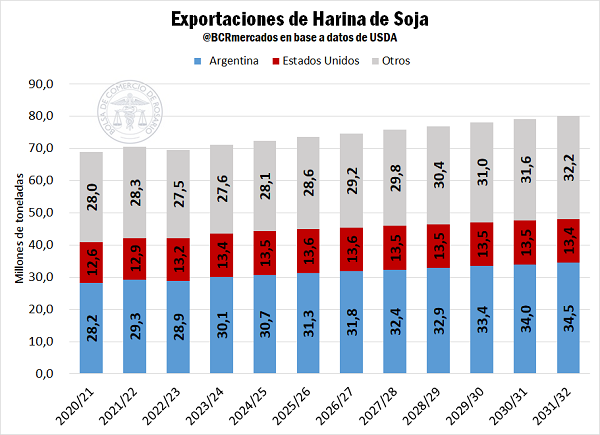

Por otra parte, las exportaciones estadounidenses de harina ascendieron a 12,6 Mt en 2020/21. Según proyecciones para los próximos diez años, Estados Unidos aumentará sus ventas externas en 0,8 Mt, llegando a las 13,4 Mt en la campaña 2031/32 (Ver gráfico adjunto). En el caso de Argentina, se prevé que las ventas externas de harina de soja alcancen 34,5 Mt para el ciclo 2031/32.

Tal como se comentó previamente, cabe esperar que a la mayor oferta de harina de soja resultante de más industrialización de poroto la absorba en el mediano plazo la cría de ganado. En ese caso, Estados Unidos se fortalecerá en los mercados de proteína animal, donde Argentina es también un jugador importante.

Por el contrario, si las cadenas cárnicas estadounidenses no son capaces de consumir la mayor oferta de harina, este excedente posiblemente se vuelque al comercio internacional. En el mercado de harina, Argentina es el mayor exportador global por lo que también resulta relevante lo que acontezca con las exportaciones estadounidenses.

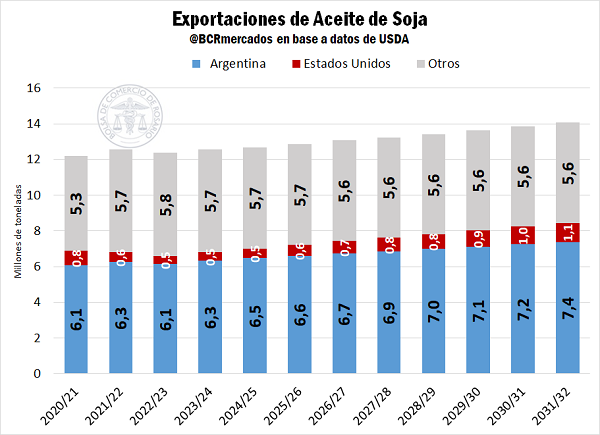

Las ventas de aceite de soja estadounidense 2020/21 totalizaron 781.766 toneladas. El USDA proyecta que Estados Unidos aumente su market share en este segmento en 2 puntos porcentuales, pero estas proyecciones estarán fuertemente condicionadas por la evolución de la demanda interna de aceite para biocombustible.

En los últimos años, el aceite de soja representó alrededor del 30% de la producción de biodiésel en Estados Unidos, y se espera que su participación aumente tanto en biodiesel como en HUV (para cuya producción pueden utilizarse otros aceites vegetales y también residuos vegetales o animales). Naturalmente, existen aún varias incógnitas a la hora de estimar las necesidades de aceite de soja a corto y largo plazo, aunque sí se cuenta con la certeza de numerosos proyectos para la producción de biodiésel y HVO. Hoy se prevé que este impulso de la demanda se convierta vía precios en una mayor superficie sembrada de soja en campañas venideras en Estados Unidos. La evolución de estas variables cambiará el juego en mercados como el del poroto, la harina y el aceite de soja, todos segmentos de gran importancia para el comercio exterior argentino.

Oferta y Demanda proyectada

Índice de contenidos

- Crecen los embarques agroindustriales de Argentina en el primer semestre del 2022

- Fenómenos meteorológicos extremos y el calentamiento global (Parte 2)

- Mientras la siembra avanza con complicaciones, las ventas de trigo nuevo son récord

- Las ventas externas de maíz nuevo, en su nivel más alto de la historia

- Carne Vacuna y China: Un gigante que sigue firme a pesar de los temores