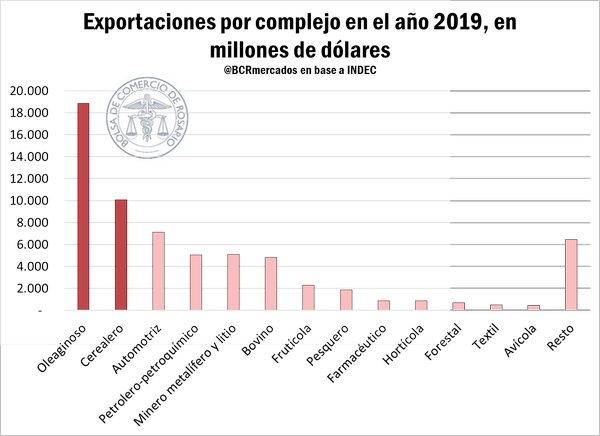

Las exportaciones de los complejos oleaginoso y cerealero representaron el 44% los despachos argentinos en el año 2019

La campaña agrícola 2018/19 estuvo caracterizada por una muy importante recuperación de la producción luego de que Argentina atravesara la peor sequía en medio siglo en el ciclo 2017/18. De esta manera, la producción de granos alcanzó el récord histórico de 142 millones de toneladas, superando en un 46% a lo que se había cosechado en la campaña anterior.

Este contexto favorable, impulsado por una mejora climática sumada a las decididas labores de siembra de los productores, implicó que en el año 2019 los complejos oleaginoso y cerealero fuesen los dos más dinámicos de la economía argentina en el frente externo, permitiendo un ingreso de divisas cercano a los 29.000 millones de dólares, el 44% de todas las exportaciones del país, de acuerdo a datos del INDEC.

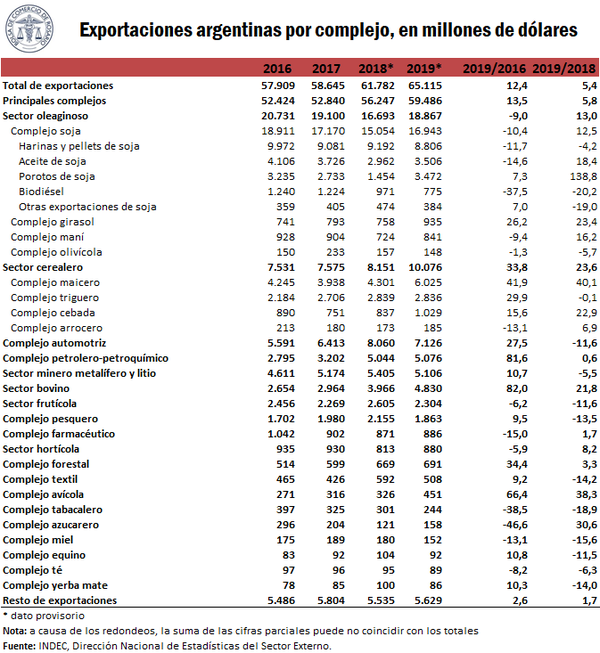

En total, la República Argentina realizó exportaciones por 65.115 millones de dólares en el año 2019, mostrando una mejora del 5,4% en relación al año previo. Los complejos que siguieron en importancia a los dos mencionados fueron el automotriz (U$S 7.126 M), petrolero-petroquímico (U$S 5.076 M), minero metalífero y litio (U$S 5.106 M), bovino (U$S 4.830 M), frutícola (U$S 2.304 M), pesquero (U$S 1.863 M), farmacéutico (U$S 886 M), hortícola (U$S 880 M), forestal (U$S 691 M), textil (U$S 508 M), avícola (U$S 451 M) y otros (U$S 6.450 M).

A continuación, se procederá a analizar en detalle la composición de las exportaciones en los complejos más significativos según el valor total de los despachos.

Complejo oleaginoso

Fue, ampliamente, el sector que permitió un mayor ingreso de dólares al país, alcanzando los 18.867 millones de U$S, un 29% del total exportado. Entre los despachos del complejo oleaginoso, a su vez, el 89,8% correspondió al complejo soja, 5,0% al complejo girasol, 4,5% al complejo maní, y 0,8% al complejo olivícola. Entre los principales destinos de este sector se encuentran la Unión Europeai, ASEANii, China, India, “Magreb y Egipto”iii y Medio Orienteiv.

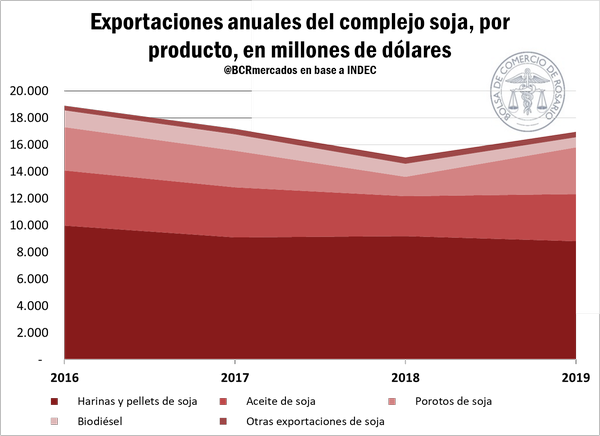

El complejo soja totalizó exportaciones por U$S 16.943 M, aumentando un 12,5% en relación al año previo, y mostrándose muy cerca del promedio de los últimos tres años. El 52% de los despachos de este complejo correspondió a las harinas y pellets de soja, que tuvieron una merma interanual del 4,2%. En tanto, el 21% de las exportaciones del complejo soja fue explicado por el aceite, cuyos despachos fueron un 18% superiores a los de 2018. Los despachos de poroto de soja, en tanto, si bien representaron el 5,3% de los embarques de este complejo, fueron los que mayor participación ganaron respecto al año previo subiendo un 139% en relación al 2018. El biodiesel representó el 1,2% de los envíos al exterior (con una caída anual del 20,2%) y el 0,6% restante se debió a otras exportaciones, como glicerol, lecitina y residuos (las cuales cayeron un 19% interanual).

Dentro de este complejo, los principales destinos de harinas y pellets de soja fueron ASEAN (U$S 3.186 M), Unión Europea (U$S 2.425 M), Medio Oriente (U$S 971 M) y “Magreb y Egipto” (U$S 696 M). Respecto del aceite de soja, sus principales compradores fueron India (U$S 1.639 M), “Magreb y Egipto” (U$S 507 M), “Resto de ALADI”v (U$S 313 M) y China (U$S 165 M). Por el lado del poroto de soja, sus mayores mercados fueron China (U$S 3.013 M) y “Magreb y Egipto” (U$S 217 M). Por último, el principal destino del biodiesel fue la Unión Europea (U$S 755 M).

Por su parte, el complejo girasol registró despachos por 935 millones de dólares en el 2019, aumentando un 23,4% en comparación con el año previo. De este monto, el 73,4% corresponde al aceite de girasol, el 17,6% a las harinas y pellets y el 9,0% restante a semillas.

Los principales destinos del sector girasol fueron la Unión Europea (U$S 181 M), Medio Oriente (U$S 151 M) e India (U$S 132 M).

Los otros dos complejos que integran el oleaginoso fueron el de maní, que exportó 841 millones de dólares (un 16,2% de incremento interanual) y el olivícola, por 148 millones (cayendo un 5,7%).

Complejo Cerealero

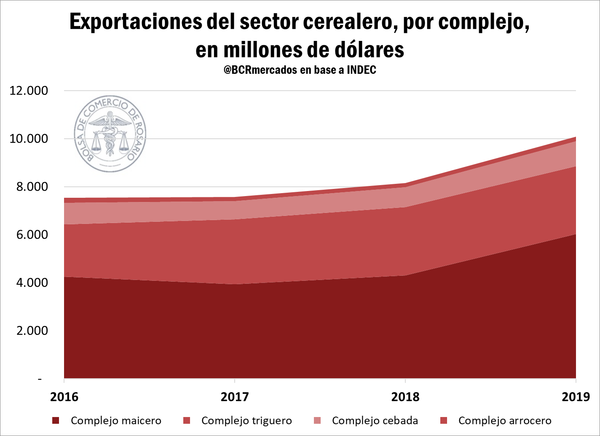

Las exportaciones de este sector tuvieron un incremento del 23,6% respecto del año previo, alcanzando un monto de U$S 10.076 millones. El 59,8% del total estuvo explicado por el complejo maicero; 28,1% por el triguero; 10,2% por el complejo cebada y 1,8% por el arrocero.

Entre los principales mercados del sector se destacan ASEAN, Mercosurvi, “Magreb y Egipto”, “Resto de ALADI” y Medio Oriente.

En cuanto al primero de estos complejos, el maicero, sus despachos totalizaron 6.025 millones de dólares en 2019, registrando un incremento del 40,1% interanual. El 99% de las exportaciones de este cereal se hicieron en grano, mientras que el 1% restante se corresponde principalmente al aceite y al almidón de maíz.

Los mayores destinos de las exportaciones del complejo maíz fueron ASEAN (U$S 1.743 M) –donde se destaca una gran participación de Viet Nam–, “Magreb y Egipto” (U$S 1.338 M), “Resto de ALADI” (U$S 756 M), Medio Oriente (U$S 672 M), República de Corea (U$S 561 M) y Chile (U$S 342 M).

En tanto, el complejo triguero permitió un ingreso de divisas al país por cuenta de U$S 2.836 millones, mostrando un leve decrecimiento interanual del 0,1%. En este caso, el 86,4% correspondió a trigo y el 13,6% a sus productos derivados (harina, salvados, pan y galletas).

Dentro de los compradores más importantes de este complejo se destacaron el Mercosur (U$S 1.346 M) –con un muy marcado predominio de Brasil, que representó el 95,8%–, ASEAN (U$S 598 M), “Resto de ALADI” (U$S 218 M) y Chile (U$S 135 M).

Las exportaciones del complejo cebada totalizaron U$S 1.029 millones, incrementándose un 22,9% interanual. El 70,0% se debieron a cebada (incluida cervecera), el 27,6% a la malta, y el 2,4% a cerveza.

Por último, el complejo arrocero sumó 185 millones de dólares exportados en 2019, aumentando un 6,9% en un año.

Otros complejos

Las exportaciones del complejo automotriz totalizaron U$S 7.126 M en 2019, disminuyendo un 11,6% respecto del año anterior. El 56,2% está explicado por vehículos para transporte de mercancía; el 23,1% por vehículos para transporte de personas; y el 20,6% por chasis, partes y neumáticos.

Los despachos del sector minero metalífero alcanzaron un valor de U$S 5.016 millones, aumentando un 8% interanual. Dentro de este sector, el 55,6% de las exportaciones fueron de oro y plata; el 22,0% del complejo siderúrgico; el 16,0% aluminio; 3,6% litio; 1,9% plomo y el 0,9% otros minerales metalíferos (donde se incluye al complejo cobre).

El complejo petrolero-petroquímico registró exportaciones por 5.076 millones de dólares en 2019, aumentando un 0,6% interanual. El 84,9% de las mismas correspondió a petróleo y gas, mientras que el 15,1% perteneció a productos petroquímicos.

Las exportaciones del sector bovino se ubicaron en U$S 4.830 M, incrementándose un 21,8% interanual. El 83,5% correspondió a carne y cuero, y el 16,5% al complejo lácteo. El complejo avícola, por su parte, sumó despachos por un valor de U$S 451 millones en el 2019, logrando un incremento del 38,3% anual. Las carnes y despojos participaron con el 92,0% del total; mientras que el resto se repartió entre huevos, animales vivos y otras exportaciones avícolas. De este modo, las carnes resultan el producto que mejor performance demostraron entre este gran universo de complejos, al registrar las mayores subas interanuales en el total despachado.

Los embarques del sector frutícola, valuados en dólares, alcanzaron U$S 2.304 M en 2019, cayendo 11,6% en relación a 2018. De lo exportado, 44,5% correspondió al complejo uva; 24,5% al complejo limón; 15,6% a peras y manzanas; 4,2% a arándanos y frutos similares; 3,9% al complejo cítricos (excluido limón); y 7,3% a otros.

Los despachos del complejo pesquero totalizaron 1.863 millones de dólares, disminuyendo un 13,5% interanual. Las participaciones relativas dentro de este sector fueron: 71,3% crustáceos y moluscos; 27,3% pescados frescos y congelados; y 1,4% harinas y conservas.

En 2019, las exportaciones del complejo farmacéutico sumaron 886 millones de dólares, aumentando un 1,7% respecto al año anterior. El 61,4% de las mismas correspondieron a medicamentos, y el 38,6% restante a otros productos farmacéuticos.

El sector hortícola registró exportaciones por cuenta de U$S 880 millones en 2019, aumentando un 8,2% interanual. El 43,6% del total se corresponde al complejo porotos; el 26,1% al complejo papa; 15,0% al complejo ajo; 5,7% al complejo garbanzos; y 9,7% a otros (principalmente cebollas, arvejas y semillas de hortalizas).

Los embarques del complejo forestal alcanzaron un valor de 691 millones de dólares en 2019, logrando una suba del 3,3% en comparación a 2018. El 53,8% de las exportaciones correspondió a productos celulósicos-papeleros; 25,6% al sector maderero; y el 20,4% restante a otras exportaciones forestales (mayoritariamente extracto de quebracho).

En 2019, las exportaciones del complejo textil sumaron 508 millones de dólares, disminuyendo un 14,2% en comparación al año previo. Del total, los productos derivados de la lana representaron el 48,2%; aquellos derivados del algodón el 28,0%; y los correspondientes a fibras y otras exportaciones textiles (hilados y telas), el 24,0%.

El resto de los sectores (sumando los complejos tabacalero, azucarero, miel, equino, té, yerba mate y resto de exportaciones), en conjunto, adicionaron exportaciones por un valor de U$S 6.450 millones en el 2019, aumentando un 0,2% interanual.

Los datos expuestos se sintetizan en el siguiente cuadro.

iUnión Europea (UE): Alemania, Austria, Bélgica, Bulgaria, Chipre, Croacia, Dinamarca, Eslovaquia, Eslovenia, España (incluye Islas Canarias), Estonia, Finlandia, Francia, Grecia, Hungría, Irlanda, Italia, Letonia, Lituania, Luxemburgo, Malta, Países Bajos, Polonia, Portugal, Reino Unido de Gran Bretaña e Irlanda del Norte (miembro hasta el 31 de enero de 2020), República Checa, Rumania y Suecia.

iiAsociación de las Naciones del Sudeste Asiático (ASEAN): Brunei, Camboya, Filipinas, Indonesia, Laos, Malasia, Myanmar, Singapur, Tailandia y Viet Nam.

iiiEgipto y la Unión del Magreb Árabe: Argelia, Libia, Marruecos, Mauritania y Túnez.

ivMedio Oriente: Arabia Saudita, Bahrein, Emiratos Árabes Unidos, Irán, Iraq, Israel, Jordania, Kuwait, Líbano, Omán, Qatar, Yemen, Siria y Palestina.

vResto de la Asociación Latinoamericana de Integración (Resto de ALADI): Bolivia, Colombia, Cuba, Ecuador, Perú y zonas francas.

viMercado Común del Sur (Mercosur): Argentina, Brasil, Paraguay, Uruguay, Venezuela y zonas francas.

Oferta y Demanda proyectada

Índice de contenidos

- En 2019, fue record el embarque de granos en Argentina. Crece un 50% respecto del año anterior

- Situación de la logística de granos, en medio de la crisis sanitaria por el COVID-19

- Los mercados de commodities agrícolas se estabilizan y recuperan terreno

- Exportaciones: tras la desaceleración china, ahora Europa