Las exportaciones de maíz marchan viento en popa, y podrían aportar US$ 5.700 millones en la campaña 2018/19

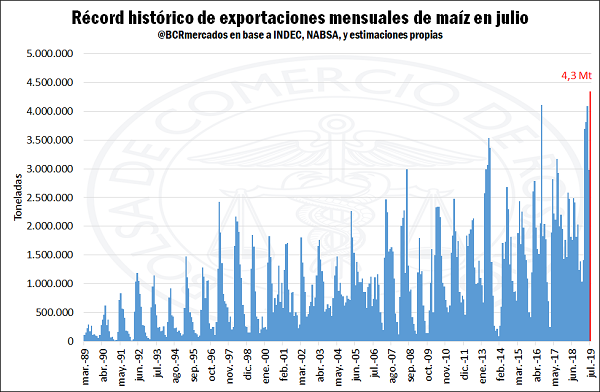

Las exportaciones de maíz habrían alcanzado un récord histórico mensual de 4,3 Mt en el mes de julio, según estimaciones preliminares del Departamento de Estudios Económicos de la BCR en base a datos de NABSA. La competitividad del cereal argentino en la plaza externa sustenta una revisión al alza de la proyección de ventas externas para la campaña 2018/19 a 34 Mt, un millón de toneladas por encima de lo estimado anteriormente y un 50% superior a los despachos de la campaña anterior. En base a una proyección de precios basada en los valores FOB oficial para embarques actuales y futuros, la exportación de maíz en granos podría dejar un ingreso de divisas por un total de US$ 5.700 millones en la campaña actual, 40% más que el año anterior y un 150% por encima del promedio de los últimos cinco años.

Del lado del complejo sojero* (tomando exclusivamente exportaciones netas de poroto de soja, harina y aceite) se prevén para la campaña 2018/19 despachos por 37,2 Mt, un 38% por encima del año anterior. Siguiendo la misma metodología para la proyección de precios de exportación, ello podría reportar un ingreso de divisas al país de US$ 13.400 millones, un 22% por encima del valor de lo exportado el año anterior.

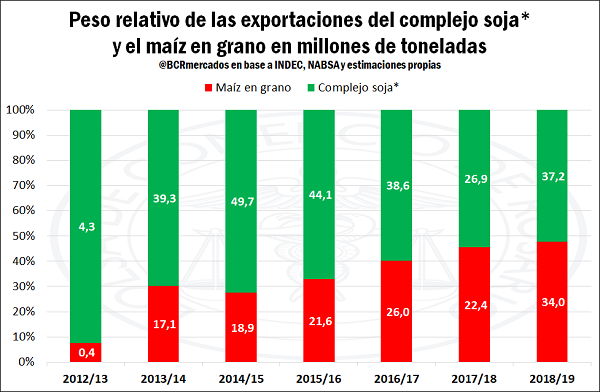

El aumento que registraron los embarques de maíz en el último lustro ha sido extraordinario. En los cinco años que van desde la campaña 2013/14 a la 2018/19 éstos se han duplicado, lo cual los acerca a igualar el peso de las exportaciones de los principales productos del complejo sojero en términos de volumen, tal como se muestra en el gráfico adjunto.

Discriminando los principales productos que componen el complejo soja en argentina, resalta el hecho que el rubro que más explica el comportamiento del sector es el poroto de soja sin procesar. Las exportaciones subirían de 3,8 Mt en la 2017/18 a 8,0 Mt en la campaña actual, según estimaciones propias, facilitando un ingreso de divisas adicional de US$ 1.100 millones. Simultáneamente, caen las importaciones desde el récord histórico del año pasado, signado por la sequía, de 7,3 Mt a 4 Mt este año. De este modo, el valor de las exportaciones netas de poroto de soja en Argentina pasa de un egreso de divisas por US$ 1.256 millones en la 2017/18 a un ingreso neto de US$ 1.323 millones en la 2018/19. El valor de las exportaciones de aceite y harina, en tanto, se mantiene sin grandes variaciones ya que los aumentos en volumen del 6% y 10%, respectivamente, se compensan con la caída de los precios del último año.

Cabe notar que si bien el tonelaje exportado de maíz y del complejo oleaginoso han tendido a converger en las últimas campañas, en término de valor de las exportaciones la diferencia continúa siendo muy amplia gracias a que la cadena sojera ha logrado a lo largo de los últimos 30 años aumentar notablemente la participación de los subproductos con mayor valor agregado en los despachos. En efecto, mientras que para la campaña 2016/17 (evitamos tomar en cuenta la 2017/18 por la extraordinaria sequía que afectó la producción) las exportaciones de maíz en grano representaron el 99% del valor de las exportaciones del complejo maíz y el 96% del volumen, las exportaciones netas de poroto de soja equivalían a apenas el 10% del valor de las exportaciones del complejo soja y al 11% del volumen. En otras palabras, al propiciarse el agregado de valor dentro de las fronteras del país no sólo se apuntala la actividad económica y el empleo, sino también el flujo de ingreso de divisas derivado de las exportaciones.

Como se mencionó al comienzo, las exportaciones de maíz del mes de julio habrían logrado alcanzar un récord histórico en torno a los 4,3 Mt, sobrepasando el máximo anterior de 4,1 Mt del mes de agosto de 2016.

Simultáneamente, el valor de las ofertas de trigo argentino en el mundo se mantienen en niveles competitivos en relación a nuestros principales competidores, tal como muestra el gráfico que sigue, alentando el optimismo para la previsión de embarques en lo que resta de la campaña, máxime en un contexto de deterioro de la producción norteamericana (que ingresa masivamente al mercado a partir del mes de octubre).

No obstante el dinamismo de las ventas externas, el pulso seco de los últimos días permitió generalizar las labores para lo que resta de la cosecha propiciando una caída estacional en los precios. Con una producción estimada en 50,5 millones de toneladas, se asume que la disponibilidad de cereal será suficiente para cumplir con las proyecciones de exportación. Sin embargo, se tiene por un lado que el sector exportador llevaba comprado hacia fines de julio un total de 26 millones de toneladas cuando las ventas comprometidas con el exterior ya ascienden a 27,2 Mt, sugiriendo la necesidad de acudir tarde o temprano a hacerse de más mercadería. Sin embargo, por otro lado, se tiene que el valor de referencia del cereal en la plaza local ronda los US$ 142/t hacia el cierre de la semana, cuando el FAS teórico (o capacidad de pago teórica) no supera los US$ 139/t, sugiriendo que de convalidar estos valores se estaría trabajando a contra-margen.

En el caso de la soja, Argentina también resulta competitiva en lo que hace a embarques de poroto en relación a los principales competidores. La capacidad de pago de la exportación e industria de soja ronda hoy los US$ 232/t, por debajo también del valor que se paga por el grano en la plaza local. En este escenario, la presión bajista de los precios en la semana lucía difícil de eludir.

En el mercado externo, en tanto, la noticia de la semana fue la decisión del gobierno estadounidense de gravar con un arancel del 10% a importaciones provenientes de china de productos que hasta la fecha habían quedado exentos. Esta canasta de bienes suma un valor de US$ 300.000 millones, aunque se aclaró que los productos ya gravados con anterioridad a una alícuota del 25% permanecen sin cambios.

El precio del maíz y la soja ya venían cayendo en Chicago ante la mejora en las condiciones climáticas que propician un buen desarrollo del cultivo. Aun así, conocida la noticia, la caída en el precio de los granos gruesos se acentuó. El día jueves el precio de los soja negociada en Chicago cerró en un poco más de US$ 311/t cayendo 13 dólares respecto a la semana anterior. Similar caída se replicó en el precio del maíz que cayó un poco más de 10 dólares la tonelada cerrando el día a US$ 154,6 /t.

Oferta y Demanda proyectada

Índice de contenidos

- Litio: el metal que podría convertirse en “la nueva nafta” y abrir una gran oportunidad para Argentina

- La capacidad teórica de descarga de los puertos agroindustriales del Gran Rosario se acercaría a las 688.000 tn/día

- El 14% de la capacidad de almacenaje comercial fija del país está ubicada en los puertos graneleros del Gran Rosario

- Las compras de trigo nuevo ya son las segundas más altas en al menos 18 años

- Exportaciones: Cuando los mercados llaman