La mejora incipiente en el precio del trigo nuevo impulsó las ventas en septiembre

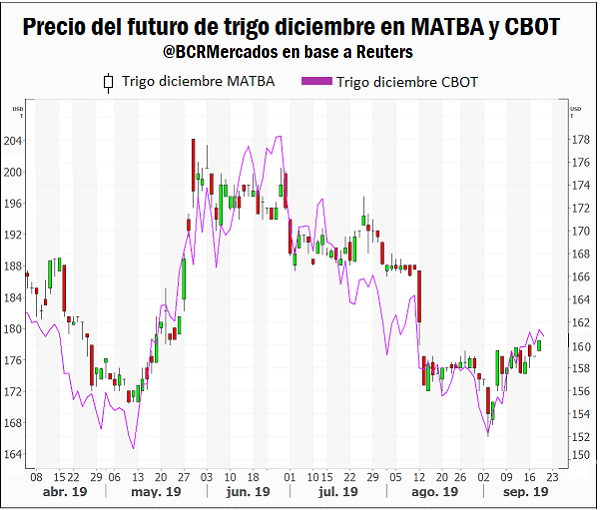

Desde comienzos del mes de septiembre, el precio del trigo nuevo en nuestro país ha tendido a mostrar una incipiente mejora, lo que ha revitalizado el volumen de operatoria por trigo 2019/20 en el mercado local. Siguiendo el contrato de Matba Rofex Rosario posición diciembre, vemos la mejora evidenciada desde el piso (mínimo en el contrato) de US$ 152/t a principios de mes, ajustando el día jueves 18 en US$ 160/t. Esta suba, desde un punto de vista local, se sustenta en la creciente preocupación por la necesidad de recarga de agua de los perfiles. Sin embargo, se evidenció en el mismo período una alta correlación con el precio del contrato homólogo en el Mercado de Chicago sugiriendo que la plaza externa de referencia comienza a hacerse eco del cambio de expectativas sobre la oferta global que proveerá el Hemisferio Sur en la nueva campaña, ya que en Australia también las condiciones ambientales distan de ser óptimas.

En la gráfica se utilizan dos ejes distintos para graficar sendos precios, dado que este contrato en Chicago opera con una prima sobre el local, consistente con la época de la campaña en uno y otro país al momento del vencimiento de ese contrato, y con las retenciones a la exportación, entre otros factores.

En cuanto a las condiciones productivas, en su Informe Mensual de Estimaciones Agrícolas, el Ministerio de Agroindustria mantuvo su estimación de área sembrada en 6,6 M ha al igual que en el de agosto. Según este informe, el cultivo se desarrolla sin inconvenientes de gravedad en términos generales, aunque en varias zonas del país (principalmente en el oeste y sur de Buenos Aires, sur de La Pampa y en la provincia de Córdoba) la situación de falta de humedad en el estrato superficial del suelo, provoca un atraso en el desarrollo del cultivo, siendo necesaria la ocurrencia de lluvias importantes. Los cultivos presentan aspecto Muy Bueno en el 12 % de la superficie, Bueno en el 79%, y el resto en estado Regular a Malo.

La Bolsa de Comercio de Santa Fe informa que en la zona centro y norte de nuestra provincia un 92% de los cultivos se encuentran en estado bueno a muy bueno, un 5% en estado bueno a levemente regular y un 3 % en estado regular. Las precipitaciones de la semana pasada y las condiciones ambientales registradas beneficiaron a los cultivos y permitieron la evolución satisfactoria, con algunos trigales iniciando su etapa de floración y formación de grano.

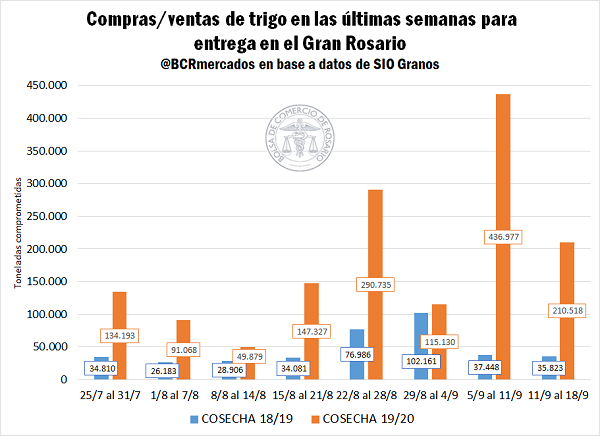

Septiembre tomó mayor dinamismo en cuanto a los negocios de trigo nuevo, llevándose en lo que va del mes más de 700.000 toneladas de trigo de campaña 2019/20 comprometidas para la descarga en las terminales del Gran Rosario. Los productores y oferentes aprovecharon el alivio parcial en los precios en estas últimas jornadas para asegurarse el precio de la mercadería a cosecha, que comenzará a volcarse al mercado a partir de los meses de noviembre y diciembre del corriente. En el mismo período del mes de agosto se habían comercializado apenas 170.000 toneladas.

En la semana que pasó, el precio del trigo disponible en la plaza local presentó una caída semanal del 2,5%, para situarse al día jueves 19 en $ 11.555/t, según los precios de la Cámara Arbitral de Cereales de Rosario. En dólares, la caída fue del 3,3% a causa del aumento en el tipo de cambio que se dio en la semana, para quedar en un valor de US$ 205/t.

Panorama internacional

En la semana pasada comenzó la siembra de trigo de invierno de la campaña 2019/20 en los Estados Unidos, cuando aún queda aproximadamente un cuarto del área del trigo de primavera de la campaña actual sin cosechar. A la fecha, el avance de las tareas alcanzó el 8% del área total, siendo más intensas en los estados de Washington, Colorado y Nebraska; en total se espera que para esta nueva campaña se siembren 18,45 M ha en EE.UU. (entre todas las variedades). Este comienzo presenta un ligero retraso al compararlo con el promedio de las últimas cinco campañas (12%), con la demora evidenciándose en prácticamente todos los estados; esto se debió en cierta medida a las cuantiosas precipitaciones que tuvieron lugar en las últimas semanas sobre la zona norte de las planicies norteamericanas, que generaron algunas anegaciones y dificultaron las tareas en determinados sectores. Por otra lado, en la zona de las llanuras del sur, la falta de humedad en los suelos empieza a generar preocupaciones entre productores y operadores del mercado. La campaña en el país del norte apunta a los 53,9 Mt lo que, de realizarse, significaría un aumento de 2,6 Mt en relación a la campaña anterior.

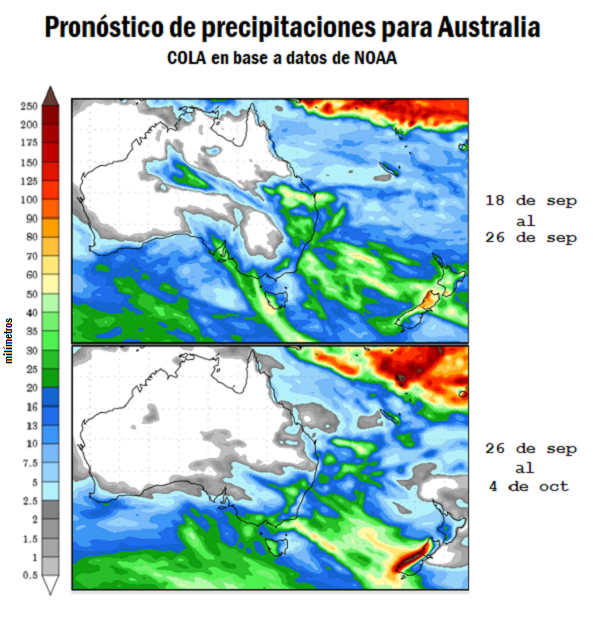

El foco de los operadores empieza a posarse mayormente sobre las condiciones en las que se desarrollan los cultivos en el hemisferio sur, a medida que los cultivos en estas latitudes entran en períodos críticos de definición de rindes.

Las carencias hídricas con las que se desarrollan los cultivos en Australia, por tercera campaña consecutiva, llevaron al Ministerio de Agricultura de ese país a reducir en la semana pasada su estimación productiva para la campaña en torno a un 10%, para estimarla ahora en 19,2 millones de toneladas, con la advertencia que de no comenzar a llover, el resultado de la campaña podría ser aún peor. En esta semana, dicho organismo publicó una nueva estimación de exportaciones, que las ubica en 10,8 Mt para la 2019/20, 0,9 Mt por debajo de la estimación previa. El panorama no parece muy alentador de ahora en más en términos climáticos para el país oceánico, con los pronósticos para las próximas semanas que no auguran precipitaciones importantes y que estarían por debajo de los promedios pluviales históricos para gran parte del país.

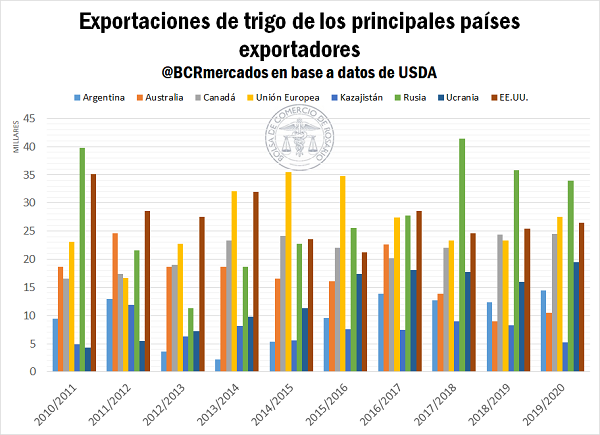

Australia viene perdiendo terreno en los mercados de exportación de trigo en las últimas campañas. Este lugar en el mercado internacional se suple en los últimos años con incrementos en los volúmenes exportados para nuestro país, así como también para países como Ucrania, Rusia y Canadá, que vienen incrementando su participación en el comercio mundial.

Según los últimos datos del informe Grain: World Market and Trade del Departamento de Agricultura de los Estados Unidos (USDA) nuestro país totalizaría un volumen de exportaciones de 14 Mt, rebajando su estimación en 500.000 t. Este recorte (que no fue suscripto en el informe de Oferta y Demanda Mundial del mismo organismo), se debe según este informe a “los precios poco competitivos y a la ralentización en los envíos de la campaña 2018/19”. En este informe también se recortó agresivamente la estimación de exportación australiana (10 Mt), así como la de Kasajistán, ambas por la menor producción esperada.

El precio del contrato de mayor volumen operado en el Mercado CBOT presentó un aumento del 0,88% en la semana que pasó, para situarse al día jueves 19 en US$ 179,31/t

Oferta y Demanda proyectada

Índice de contenidos

- Breve diagnóstico del mercado mundial y local de harina y pellets de soja

- Argentina podría ahorrar más de U$S 5 millones/año implementando la Carta de Porte Electrónica

- Datos de faena: ¿Comenzó a achicarse la oferta de vacas?

- Después de anotar varios récords comerciales, el maíz cede protagonismo a la soja en el mercado local