Después de anotar varios récords comerciales, el maíz cede protagonismo a la soja en el mercado local

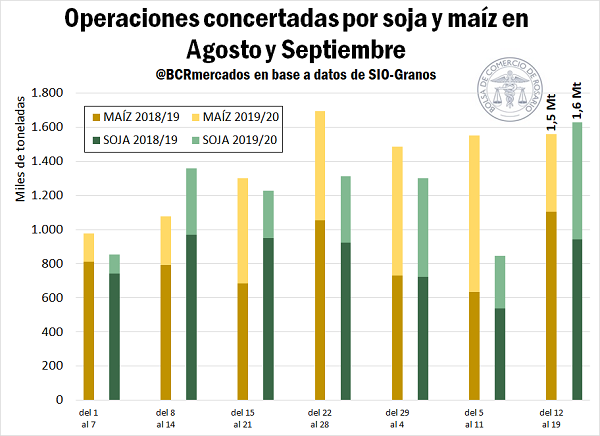

Luego de liderar la operatoria a lo largo de cuatro semanas, en las últimas jornadas el maíz cedió protagonismo a la soja, que por primera vez en un mes acumula más negocios que el cereal. Según datos de SIO-Granos, los contratos por la oleaginosa esta semana (jue-12 a jue 19) totalizaron 1,6 Mt, superando por 100.000 toneladas a los negocios en el mercado del maíz. El repunte de la oleaginosa se dio a partir de una marcada recuperación de los negocios por soja nueva, aunque también se incrementaron las operaciones de soja 2018/19.

En el Mercado Físico de Granos de la BCR, la oferta de las fábricas de la región por la oleaginosa con descarga estuvo en $ 13.530/t y US$ 240/t, un precio que captó el interés de los oferentes que concertaron interesantes volúmenes de oleaginosa con entrega corta. La actividad por soja 2019/20 a cosecha repuntó en la semana con ofertas de US$ 235/t por mercadería con descarga en abril/mayo. El precio pizarra de referencia para la soja negociada en Rosario, por su parte, se ubicó en $ 13.500/t (US$ 239,5/t) el jueves, sin cambios respecto del valor del jueves pasado. Asimismo, el contrato Matba-Rofex con vencimiento más cercano (Septiembre ROS) ajustó sin cambios el jueves respecto del jueves anterior, a US$ 241,5/t. El futuro de soja a cosecha (Mayo ROS) inició la semana cotizando por encima de los US$ 240/t y finalizó la rueda del jueves en US$ 239,6/t casi sin variaciones respecto del jueves anterior.

En el mercado del maíz, que en la semana quedó relegado a un segundo plano en lo referente a volumen negociado, se concertaron negocios por 1,5 Mt. En el caso del cereal, el interés comercial de las últimas jornadas estuvo principalmente en el segmento de la campaña actual donde se negociaron más de 1,1 Mt. Los negocios por la nueva cosecha 2019/20 cayeron a un mínimo en cinco semanas de 453.000 toneladas.

En el recinto de operaciones de la BCR, se observó un muy buen nivel de operaciones por maíz con entrega disponible, con ofertas de compra en torno a los US$ 130/t. En el segmento futuro, las ofertas abiertas mejoraron a lo largo de la semana. El jueves el valor propuesto por la mercadería con entrega desde Marzo hasta Mayo fue de US$ 140/t y US$ 135/t por descarga en Junio/Julio. El precio Cámara para el maíz el jueves 19 de septiembre fue de $ 7.300/t (US$ 129,5/t), con una mínima variación negativa en dólares respecto del jueves pasado. En el mercado Matba-Rofex, el contrato corto (Septiembre ROS) se incrementó en US$ 2,5/t en la semana, pasando de US$ 131/t el jueves 12 de septiembre a US$ 133,5/t el último jueves. El futuro representativo del maíz nuevo (Julio ROS) ganó un dólar en la semana, pasando de US$ 134,5/t el jueves pasado a US$ 135,5/t en la jornada de ayer.

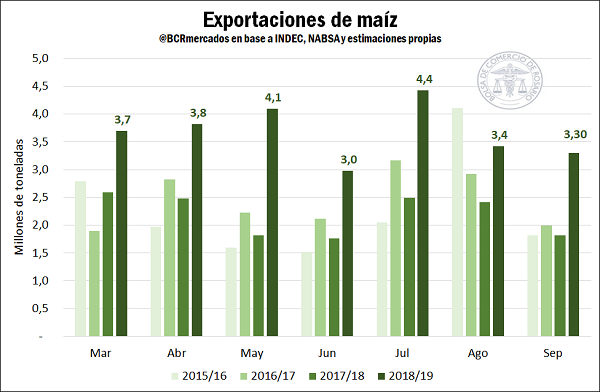

Donde sí continúa siendo destacable la actividad de maíz es en los embarques acumulados de la campaña. Según estimaciones propias en base a información suministrada por NABSA, el programa de embarques para el mes de septiembre ya sumaría 3,3 millones de toneladas, un volumen récord para este mes. De este modo, de los 7 meses que lleva la actual campaña comercial 2018/19, en 5 de ellos las exportaciones del cereal argentino han roto las marcas históricas.

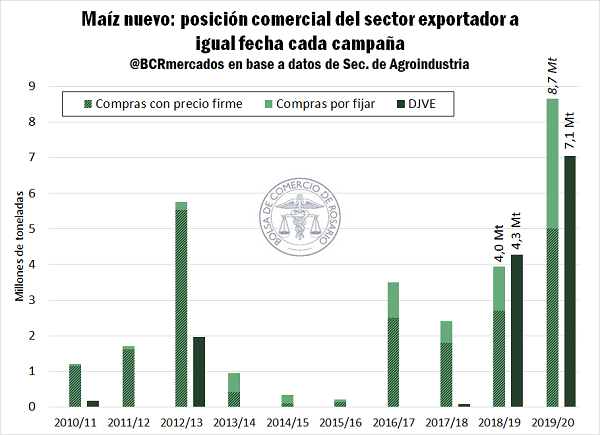

Sumando todas las ventas al exterior de maíz 2018/19, los compromisos externos ya se ubican por encima de 33 millones de toneladas. Con este antecedente inmediato, el sector exportador encara con gran optimismo el próximo ciclo, acelerando el ritmo de Declaraciones Juradas de Ventas al Exterior (DJVE) para la mercadería de la nueva campaña 2019/20, que ya totalizan 7,1 Mt. Las DJVE registradas, que alcanzan un volumen récord para una campaña nueva, representan alrededor de un 15% de la oferta total esperada en 2019/20.

Acorde con el gran ritmo de ventas externas declaradas, las compras de abastecimiento del sector exportador en el mercado local también avanzan rápidamente. Actualmente, las casas exportadoras llevan compradas 8,7 Mt de maíz 2019/20, de las cuales el 58% ya tiene precio firme y resta fijar precio a 3,6 Mt del cereal nuevo ya negociado. Las compras adelantadas del sector exportador también se consolidan como un récord en los registros argentinos.

Las exportaciones de poroto de soja sudamericano se mantienen firmes este ciclo. En lo que va del año 2019, Brasil despachó más de 50 Mt de soja a Asia, de las cuales el 85% tuvo como destino la República Popular China. Argentina, por su parte, acumula ventas al exterior pro 8,5 Mt en lo que va de la campaña, principalmente al mismo destino.

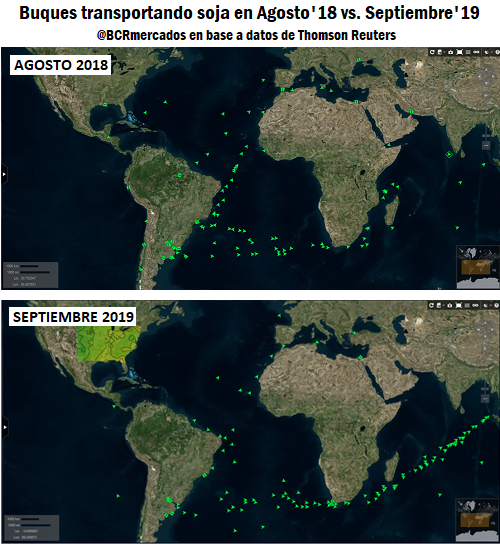

La siguiente imagen muestra el tráfico marítimo de buques cargados con soja en una fecha de agosto 2018 y los buques sojeros navegando en septiembre 2019. De la imagen se desprende que en el mes en curso hay más buques sojeros partiendo de puestos sudamericanos en dirección a Asia que poco más de un año atrás. A su vez, también puede inferirse que actualmente Asia concentra una mayor proporción de los despachos de soja, cuando el año pasado una mayor cantidad de embarcaciones se dirigía a Europa y África.

Brasil: lento inicio de la siembra de granos gruesos a causa del clima extremadamente seco

Con el fin del vazio sanitário para la soja, que obliga a mantener los terrenos libres del cultivo, el 10 de septiembre se abrió la ventana de siembra en el estado de Paraná, y el 15 de septiembre en Mato Grosso, Mato Grosso do Sul, Minas Gerais, São Paulo, Santa Catarina y Rôndonia. No obstante, el clima extremadamente seco en la mayoría de estas regiones dificulta el comienzo de las labores de siembra. El retraso en su inicio diferencia fuertemente a la campaña 2019/20 del ciclo anterior, cuando las siembras avanzaron a un ritmo récord en Brasil.

Según los pronósticos meteorológicos, las lluvias reestablecerán los niveles de humedad en los suelos del centro-oeste brasileño recién a mediados de octubre. Esto no conllevaría complicaciones para la soja, que de hecho ingresaría en un cronograma de siembra más favorable, pero sí podría condicionar a los ciclos de maíz tardío (safrinha) y algodón.

La siembra de maíz temprano, mientras tanto, continúa avanzando en el sur de Brasil aunque la falta de agua en algunas zonas como el estado de Rio Grande do Sul trae problemas de germinación. Más al norte, en el estado de Santa Catarina, la sequía y las heladas invernales retrasaron el desarrollo de pasturas prolongando la estancia del ganado en los campos que no pudieron ser correctamente preparados para la siembra de maíz, y que probablemente lleven a los productores a sembrar soja en lugar del cereal. En el estado de Paraná, las sembradoras avanzan a medida que se levanta el trigo de invierno, mostrando mayor progreso en la siembra aquellos lotes que cuentan con riego artificial.

A pesar del inicio lento de esta campaña, la estimación de cosecha de maíz 2019/20 en Brasil se mantiene por encima de 100 Mt, proyectándose como una campaña récord para el gigante sudamericano. Según datos de Reuters, el promedio de las estimaciones arroja una cosecha de 102,3 Mt de maíz, un 2,3% por encima de la producción informada por Conab el ciclo anterior de 99,98 Mt. El incremento productivo se daría a partir de una expansión en el área sembrada con el cereal del 3,4% que fue motivada por un tipo de cambio favorable a Brasil y atractivos precios en Chicago, que entre mayo y julio reflejó la incertidumbre sobre la producción de maíz en Estados Unidos por problemas climáticos.

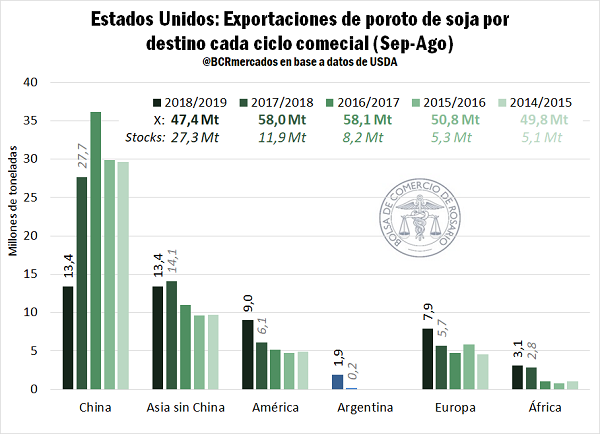

Exportaciones de soja de Estados Unidos: Argentina pasó de ser el 25° destino del poroto en 2017/18 a convertirse en el 8° importador en 2018/19.

Las exportaciones de poroto de soja estadounidense a China totalizaron, en el año comercial finalizado en agosto, 13,3 millones de toneladas. Este volumen representa menos de la mitad de lo exportado en 2017/18 (27,8 Mt). Si se consideran las ventas a todo el continente asiático (sin contabilizar China), estas tuvieron una disminución interanual del 5%. En contraste, el poroto de soja de Estados Unidos se fortaleció en otros mercados durante el último año, con los despachos a países americanos creciendo un 48%, a países europeos un 39% y a países africanos un 8%. Sin embargo, esta expansión de mercados donde se colocaron 5,3 Mt más que en el ciclo anterior no compensa la disminución de exportaciones a China de 14,9 Mt y al resto de Asia de 650.000 toneladas. Con esto, los despachos de soja estadounidense en el ciclo comercial 2018/19 cayeron un 17%, en alrededor de 10 Mt.

En el caso de Argentina, cabe destacar el aumento que han tenido las importaciones de poroto estadounidense en la campaña 2018/19, cuando totalizaron 1,8 Mt. Argentina pasó de ser el 25° comprador de soja estadounidense en 2017/18, a convertirse en el 8° mayor comprador en 2018/19. Además, el incremento de las compras de nuestro país en la última campaña representó casi el 60% del aumento de ventas estadounidenses en el continente americano.

Oferta y Demanda proyectada

Índice de contenidos

- Breve diagnóstico del mercado mundial y local de harina y pellets de soja

- Argentina podría ahorrar más de U$S 5 millones/año implementando la Carta de Porte Electrónica

- Datos de faena: ¿Comenzó a achicarse la oferta de vacas?

- La mejora incipiente en el precio del trigo nuevo impulsó las ventas en septiembre