La coyuntura internacional no da respiro

En las últimas décadas, la globalización y un conjunto de factores políticos y económicos han llevado a la constitución de cadenas globales de valor eficientes. Por cadena de valor entendemos a todo el rango de actividades interrelacionadas que involucran el diseño, la producción y la comercialización de un producto o servicio. Las llamamos eficientes en tanto su localización se relaciona con minimizar costos: no importa donde esté, sino que sus costos de producción sean lo más bajos posibles.

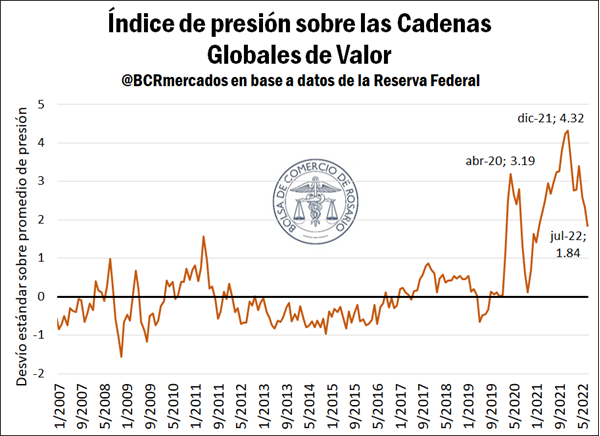

La pandemia vino a poner de manifiesto y potenciar una serie de tensiones en estas cadenas de valor. Cierres de fábricas, atrasos en entrega de productos, interrupciones de embarques, incrementos en costos logísticos, escasez de containers, entre otros factores, complican a la actividad económica en tanto se complejiza el abastecimiento de productos para la economía global. En este marco, la Reserva Federal estadounidense ha creado un ratio llamado Índice de Presión a las Cadenas Globales de Valor (GSCPI). Este índice pondera los costos mundiales de transporte (utilizando fundamentalmente el Baltic Dry Index) en conjunto con los tiempos de demora de entrega de mercaderías, disponibilidad de stocks, demoras en transporte interoceánico, entre otros factores que son tomados en consideración en países como China, Japón, la Unión Europea, los Estados Unidos, entre otros.

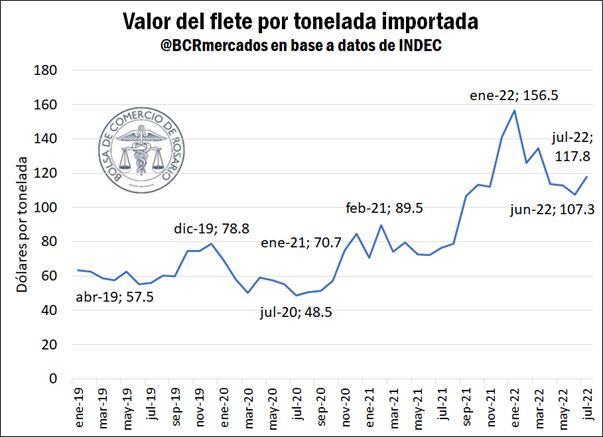

Este índice se interpreta en términos de su desvío sobre la “actividad normal” de las cadenas globales de valor. Es decir, tomando promedios históricos de operación, se busca calcular qué tan desviada se encuentra la actividad respecto de la media. La coyuntura de hoy nos muestra una situación donde las tensiones vienen atenuándose en los últimos meses, pero se mantienen en niveles altísimos respecto de los promedios históricos. Uno de los impactos directos tiene que ver con los costos de importación de nuestro país. Cadenas globales más tensionadas implican más costos de flete para el elevado volumen de importaciones que viene efectuando nuestro país.

Fertilizantes: el impacto directo al agro

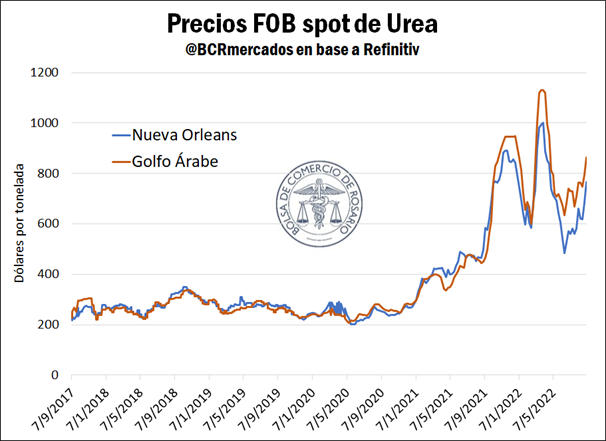

La crisis ruso-ucraniana persiste, mientras aparecen novedades y nuevos impactos de este conflicto en las cadenas globales de valor. Esta semana Rusia anunció que cortaría definitivamente el abastecimiento del gasoducto Nord Stream 1, que lleva gas desde Rusia hasta Alemania, para luego abastecer a un amplio espectro de países europeos. Una parada que originalmente tenía razones técnicas se convirtió en un cierre “derivado de las sanciones a Rusia”, ya que en este país no podrían abastecerse de insumos clave para este mantenimiento.

Con más costos energéticos y menos gas, insumo clave para la producción de fertilizantes, cerca del 70% de la capacidad instalada de fertilizantes en Europa está ociosa, de acuerdo con Fertilizers Europe, cámara que agrupa a los principales productores. Menor producción global de fertilizantes en un marco de creciente demanda internacional presiona los precios necesariamente al alza.

El clima seco a nivel global, con sequías en China, Estados Unidos y Sudamérica, por ahora limita temporalmente la demanda mundial de fertilizantes. No obstante, un alza de lluvias en el mundo podría derivar en el corto plazo en un alza aún más importante de los precios internacionales de los fertilizantes, especialmente de la urea, el fertilizante más utilizado en el mundo y el más expuesto a la crisis ruso-ucraniana. Más humedad de suelos estimularía entonces más demanda de fertilización, lo que llevaría a potenciales cuellos de botella en la disponibilidad de urea.

Las cotizaciones internacionales de los fertilizantes en general, y de los fertilizantes nitrogenados (como la urea) en particular, alcanzaron máximos históricos en abril de 2022. Hoy en día, los precios de los fertilizantes se mantienen en niveles elevados y fuertemente presionados, lo de por sí resultaría en que serían menos asequibles para los productores, generando en última instancia una reducción de los niveles de uso. Esto también viene potenciando el reemplazo de maíz por soja, en vistas de que el poroto requiere menores dosis de fertilización en general, al tener la soja capacidad natural de fijación de nitrógeno.

El escenario que más alarma en torno al aumento del precio de los fertilizantes, radica en torno a que éstos representan el 36% de los costos operativos para el productor en el caso del maíz, y el 35% para el caso del trigo, de acuerdo con un relevamiento del USDA para productores norteamericanos. El amoníaco, derivado del gas para la producción de urea, subió un 24% la semana pasada en el cinturón maicero estadounidense.

A su vez, los aumentos del precio del carbón en China también vienen llevando a un racionamiento del uso de la electricidad, lo que provoca que algunas plantas de producción de fertilizantes reduzcan su actividad en el principal productor mundial de fertilizantes. Esto dio lugar el año pasado a que el gigante asiático impusiera una cuota a las exportaciones de fertilizantes que se determinó hasta junio de 2022, provocando una disminución en la oferta mundial de fertilizantes. Un probable menor uso de fertilizantes aspira a ser un impactar con fuerza en una potencial reducción de la producción y el comercio global de granos.

Oferta y Demanda proyectada

Índice de contenidos

- ¿Qué puede esperarse para la comercialización de soja argentina ante el nuevo Programa de Incentivo Exportador?

- Financiamiento comercial en las últimas campañas del mercado de granos argentino

- El Dólar Soja lleva los precios FOB hacia abajo

- Se desaceleran las compras de trigo nuevo mientras continúa bajando la condición y el rinde en la zona núcleo

- Exportaciones: Indicadores positivos del lado de la oferta facilitan una nueva apertura al cepo