La bajante del Paraná presiona a la baja los valores FOB de maíz, soja y derivados argentinos

Si bien ya han transcurrido más de cinco meses desde el inicio oficial de la nueva campaña de maíz y cuatro desde inicio de la de soja, los precios FOB ofrecidos, es decir, los precios FOB punta compradora en los puertos del Up-River son los más bajos entre los principales países exportadores.

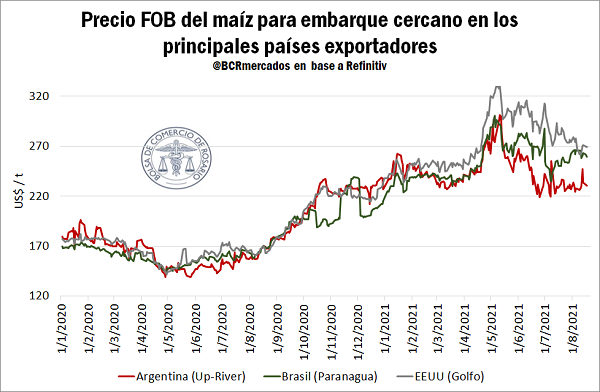

En el caso del maíz, el precio FOB para embarque cercano en Argentina (Up-River), Brasil (Paranagua) y Estados Unidos (Golfo) se han movido con una relativa sincronización desde principios del año pasado hasta mayo del corriente año. Sin embargo, a partir de ese entonces, se observa una mayor divergencia entre los distintos orígenes. En Estados Unidos las cotizaciones se han mantenido más elevadas respecto de los precios en Argentina y Brasil, y actualmente alcanzan US$ 269 /t, lo cual tiene sentido si se considera que la cosecha estadounidense de granos amarillos comienza en septiembre, por lo que para estas fechas los suministros comienzan a escasear mientras se aguarda por el ingreso al mercado de los granos de la nueva campaña.

Brasil y Argentina, en tanto, comienzan a cosechar el maíz en febrero y se extiende hasta agosto, por lo que el ingreso de mercadería al mercado presionó a los precios en estos orígenes respecto de Estados Unidos. Sin embargo, el precio en Argentina ha estado incluso por debajo de los valores en Brasil. Analizando las razones de este fenómeno, se encuentra una misma causa: la histórica sequía que afectó al sur de Brasil. Esto tuvo dos consecuencias; por un lado, el maíz de segunda en el país vecino se vio severamente afectado por la falta de agua y la producción caería un 15% en la actual campaña, reduciendo así la disponibilidad de granos para exportación y elevando los precios. Por el otro, el Paraná registra la peor bajante en más de 60 años, lo cual genera costos logísticos que repercuten en los valores ofrecidos por el maíz en los puertos del Gran Rosario. Actualmente, el precio FOB Up-River se ubica en US$ 230/t, mientras que en Paranagua es de US$ 259 /t, es decir, una diferencia de US$ 29. Si bien este diferencial se redujo en las últimas semanas, hacia finales de junio llegó a alcanzar US$ 48 /t, la mayor diferencia de la historia en favor del maíz brasilero.

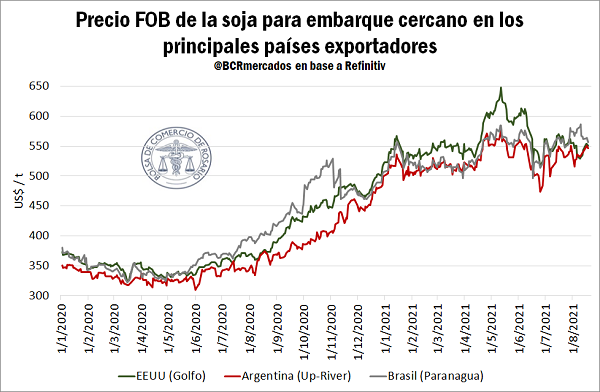

En cuanto al precio FOB de la soja, los valores ofrecidos para embarque cercano en los puertos del Up-River alcanzan US$ 546,7 /t al 18 de agosto. Si bien se encuentran por debajo de los precios ofrecidos en los puertos del Golfo de México en EE. UU. y de Paranagua en Brasil (564 y 555,5 dólares por tonelada, respectivamente), la brecha es considerablemente menor a la registrada en el maíz.

Esto se explica en parte porque en la actual campaña la producción de oleaginosa en Argentina cayó 10% respecto de la 2019/20, reduciendo la disponibilidad de granos en el mercado local, mientras que en Brasil ocurrió lo contrario, al cosechar un récord histórico de 137 Mt. Por otro lado, en los embarques de soja como poroto la participación de las terminales de Gran Rosario es relativamente menor que en otros productos. De esta manera, si bien la bajante del Paraná también causa problemas logísticos en el embarque de porotos, el diferencial resulta de menor magnitud.

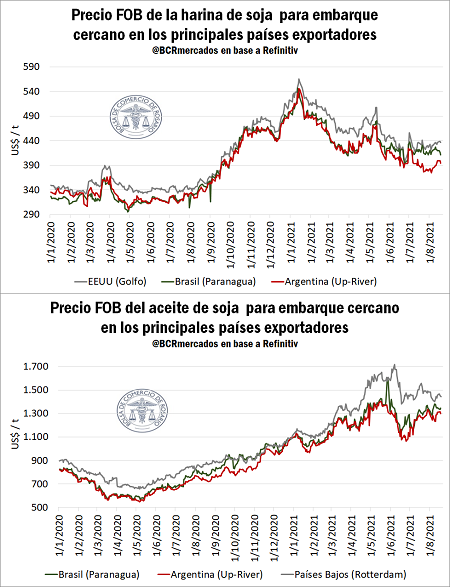

La harina y el aceite de soja, en cambio, presentan un diferencial superior a la del poroto entre los principales orígenes. El precio FOB de la harina para embarque cercano en el Up-River se ubica en US$ 394,5 al 18 de agosto, 42 por debajo del precio en el Golfo y 17 dólares por debajo del precio en Paranagua. Además, respecto de este último, la brecha se redujo considerablemente, pero a principios de agosto (el 4/8 para ser más precisos) alcanzó US$ 41/t, el mayor diferencial desde septiembre de 2014. Por otra parte, en el gráfico que sigue se puede apreciar que los precios en EE. UU. se han mantenido por encima, mientras que los de Argentina y Brasil han estado muy próximos hasta principios de mayo, precisamente el mes en el que la bajante del Paraná comenzó a acentuarse.

Además, un hecho que vale la pena mencionar aquí es que si bien las exportaciones de harina de soja argentinas crecieron 18% en los primeros 4 meses de la campaña (abril-julio) respecto de igual período del ciclo previo, conviene realizar la comparación respecto de años anteriores, ya que, en el 2020 la irrupción de la pandemia generó algunas complicaciones tanto en el flujo de la mercadería como en la industrialización del poroto, particularmente en los primeros meses de la campaña. De hecho, comparando con el 2019, 2017 y 2016, se observa que las exportaciones entre abril y julio de este año estuvieron levemente por debajo (4%, 2% y 1%, respectivamente). Sin embargo, cuando observamos las exportaciones de harina de soja brasileña en igual período, observamos que las exportaciones de nuestro país vecino entre abril y julio del corriente año están 12%, 25% y 6% por encima de las de 2019, 2017 y 2016, lo cual denota un mayor apetito global por este derivado.

De esta manera, se puede asumir que la bajante del Paraná no sólo ha dejado como consecuencia menores precios de exportación para los productos, sino también un menor volumen exportado de este derivado del que potencialmente se podría haber enviado al exterior en condiciones normales.

Por último, los precios FOB del aceite para embarque cercano en el Up-River se ubican en US$ 1.300 /t al 18 del corriente mes, mientras que los precios en Paranagua alcanzan US$ 1.345 /t y en Rotterdam US$ 1.442. Cabe aclarar que se consideran estos tres orígenes porque son los principales puertos en los tres principales exportadores de este derivado (Argentina, Brasil y la Unión Europea considerada como bloque). Al igual que lo ocurrido con el maíz y la harina de soja, en los últimos días la brecha se redujo considerablemente, pero hace una semana llegó a alcanzar 146 dólares por tonelada, mientras que a fines de junio alcanzó US$ 270 /t, el mayor diferencial del que se tiene registro.

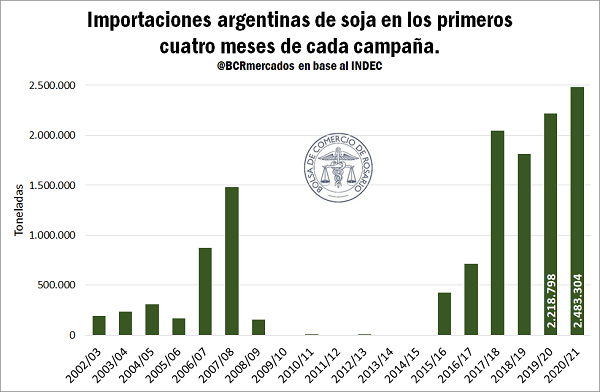

Importaciones temporarias de soja en niveles récord

De la otra cara del comercio exterior argentino, un factor interesante de analizar es lo que ocurre con las importaciones temporarias de soja. En los primeros 4 meses de campaña, se importaron 2,5 Mt de poroto, el mayor volumen de la historia para igual período. De ese total, 2,3 Mt provienen de Paraguay. En general, la mercadería importada proveniente desde ese origen es desplazada por barcazas que bajan desde los puertos de Asunción hasta las terminales del Gran Rosario, por lo que la bajante también plantea un interrogante para los próximos meses en este sentido considerando que para la campaña, se proyectan que Argentina realice importaciones temporarias de soja por 5 Mt.