La competitividad del maíz argentino impulsa las ventas al exterior

1. Argentina domina el mercado internacional de maíz

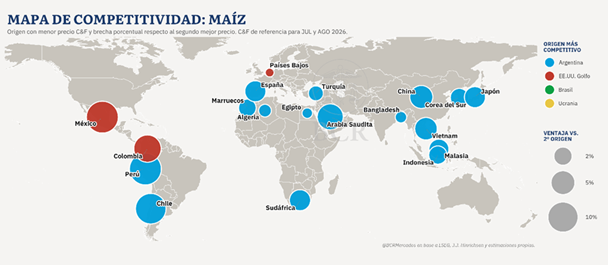

El maíz argentino es el más competitivo del mundo. De caras al ingreso de la cosecha tardía en nuestro país, el valor C&F de importación en los principales destinos de referencia del maíz origen argentino gana la pulseada al grano de otros exportadores, aún en pleno ingreso de la segunda cosecha de maíz de Brasil, la safrinha. Sobre la región del Sudeste Asiático, donde se encuentran algunos de los socios comerciales más importantes de la agroindustria argentina, el maíz local gana la pulseada en precios respecto al brasilero por una diferencia entre 5 a 11 USD/t. Sobre el continente africano -mercado muy relevante para el maíz a nivel global- los destinos más al norte son disputados de cerca con Estados Unidos; mientras que al sur la competencia es directa con la safrinha.

De la mano de esta ganancia de competitividad, las ventas externas de maíz se han acelerado en las últimas semanas, anotando un total de ventas al exterior de 16,8 millones de toneladas, por encima del registro de 11,7 Mt del año pasado.

Justificando el mayor volumen de ventas, en términos productivos la campaña 2025/26 es extraordinaria, con estimaciones actuales de producción de maíz en Argentina de 68 Mt. Al sumar los stocks iniciales estimados para el ciclo, la oferta total superaría las 74 Mt, 40% más que el ciclo pasado y un máximo histórico. Estas magnitudes hablan por sí solas y explican el alto nivel de competitividad en el mercado internacional del maíz argentino. La dinámica se refleja sobre todo en el ritmo de embarques del cereal desde que comenzó la campaña comercial: teniendo en cuenta lo programado para fines de mayo y lo ya embarcado, durante el primer trimestre del ciclo 2025/26 se despacharon más de 14,5 Mt de maíz, récord histórico y un 31% más que el promedio desde la 2018/19 en adelante.

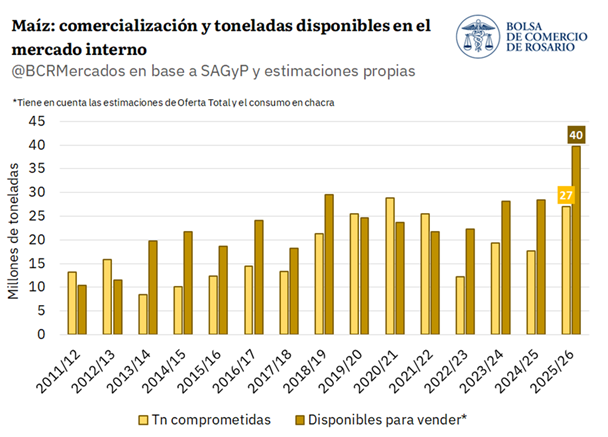

De la mano de un ritmo exportador fenomenal, la comercialización de maíz en el mercado interno es una de las más altas de la historia para esta altura del año, con 27 Mt ya comprometidas entre contratos con precio firme y a fijar. Este volumen supera en 53% el ritmo de operaciones del año pasado, y resulta sólo comparable con los de la campaña 2019/20 y 2020/21. Sin embargo, la oferta disponible de este ciclo es tan alta, que más allá de que la absorción externa corra en máximos históricos y la comercialización interna sea la segunda más alta, la cantidad de toneladas estimadas que aún pueden llegar a comercializarse es completamente inusual: restan casi 40 Mt, 40% más que el ciclo pasado y 56% más que el promedio.

2. El impacto de la cumbre Trump-Xi Jiping en el mercado de granos fue de más a menos

La cumbre de la semana pasada entre Donald Trump y Xi Jinping fue uno de los encuentros presidenciales más relevantes del siglo, no solo por tratarse de las dos potencias económicas más importantes del mundo, sino por el contexto global dominado por el conflicto en Medio Oriente y un reordenamiento de las cadenas de valor globales. El mercado de granos no fue ajeno a éste, aguardando expectante noticias del acuerdo de granos estadounidenses por parte de China.

Si bien el último domingo la Casa Blanca emitió un comunicado informando que los asiáticos se habrían comprometido a importar desde Estados Unidos productos agro por un valor de al menos US$ 17.000 millones de dólares anualmente hasta 2028, y que estas compras se sumarían a las ya prometidas 25 Mt anuales de soja, la falta de mayores precisiones en términos de lapsos y productos alcanzados hizo que el impacto en los precios operados en el mercado de referencia de Chicago fuesen de más a menos.

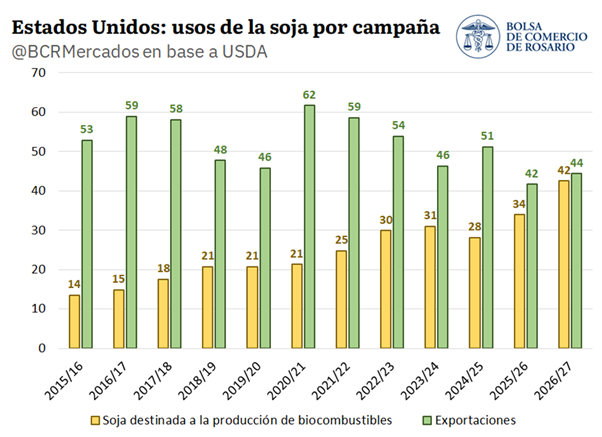

Por la importancia del volumen de comercio bilateral, la soja es el commodity agro más afectado a los vaivenes de las negociaciones y, si bien la falta de compras nuevas debiese hundir los precios, Estados Unidos ha encontrado un mecanismo que permite darle sostén al ingreso de los farmers: los biocombustibles. En efecto, a pesar de que las ventas de exportación estadounidenses de soja en general estén en mínimos de catorce años y hacia China en particular sean las más bajas en dos décadas, el aumento en el mandato de mezcla de combustibles permitió detener la sangría de precios.

En números, para la actual campaña 2025/26 y la que abrirá en septiembre, el Departamento de Agricultura de Estados Unidos (USDA) proyecta exportaciones de soja por 42 y 44 Mt, respectivamente. Ello es un 21% menos que el promedio para el último quinquenio, pasando de absorber un 46% de la producción a apenas el 37%. Sin embargo, el aumento en los mandatos de mezcla de combustibles fósiles con biocombustibles elaborados a partir de aceite de soja incrementará el uso de este subproducto de 5 a 8 Mt, compensando la caída en las ventas externas de poroto. La producción de biocombustibles absorberá 42 Mt de soja para la 2026/27, 57% más que el promedio de los últimos cinco años. En el agregado, para esta campaña y la que viene el crushing total de soja en Estados Unidos explicará el destino del 62% de la cosecha, compensando proporcionalmente los 10 p.p. de caída en las exportaciones directas de grano.

3. Toma impulso la comercialización de soja en Argentina

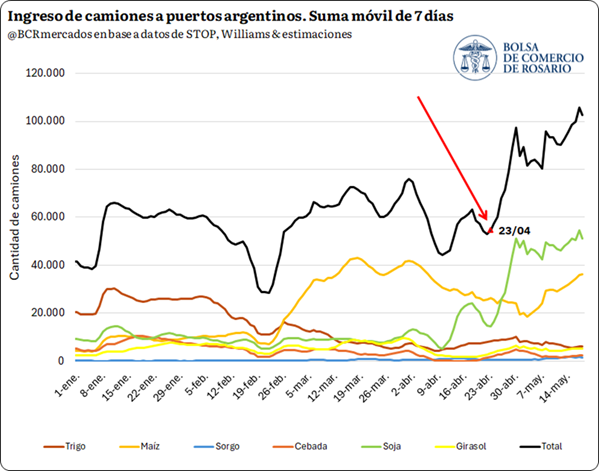

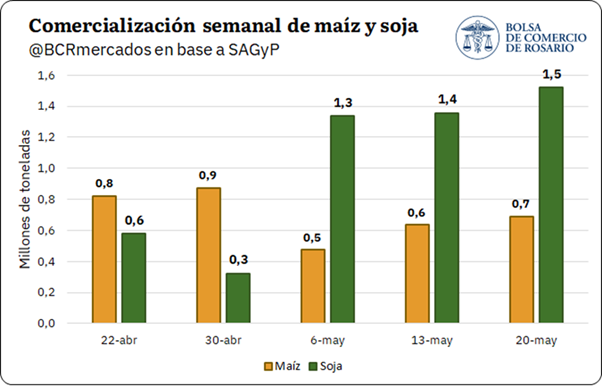

La cosecha de soja en Argentina pisó el acelerador con un avance del 77% a nivel país, según información publicada por la Secretaría de Agricultura, Ganadería y Pesca. Si bien en abril la cosecha se retrasó por las regulares lluvias que impidieron la entrada a los campos, ya cerrando el mes y en lo que va de mayo la trilla se aceleró y la soja pasó a tomar mayor protagonismo en las descargas en los puertos argentinos. Al sumarse a los extraordinarios volúmenes de maíz, desde que inició mayo, el piso de descargas semanales fue de 80.000 t, y promediando mayo superó ya las 100.000 t semanales.

Este fuerte salto en las descargas se explica tanto por el catch up de las labores de cosecha como por la mejora en las ofertas de compra por parte de las fábricas locales. En efecto, la mejora del precio de la soja en el mercado de Chicago en mayo se contagió a los precios FOB de exportación argentinos, dando aire a la capacidad de pago de los compradores en el mercado doméstico. Precios más atractivos en el mercado local dieron impulso a las ventas, que superaron el millón y medio de toneladas en la última semana, según datos de SIO Granos.

Oferta y Demanda proyectada

Índice de contenidos

- El anuncio de baja de retenciones trae alivio a los márgenes

- Las abundantes lluvias moderaron la actividad agropecuaria en abril

- El complejo maní argentino ajusta área y producción tras alcanzar máximos históricos en la campaña 2024/25

- Legumbres: una cadena con más escala, mayores exigencias y oportunidad de valor agregado

- El potencial de la relación Argentina - Canadá