La exportación de harina de trigo como primer estadío para potenciar la cadena triguera

A nivel mundial, Argentina es un país de suma relevancia dentro de la cadena de valor triguera, ubicándose en el noveno puesto entre los mayores productores de trigo. En el plano exportador, es donde mayor relevancia adquiere dado que posee un gran saldo exportable con posibilidad de colocar en el exterior, alcanzando la quinta posición entre los principales exportadores del cereal sin industrializar al igual que en harina de trigo.

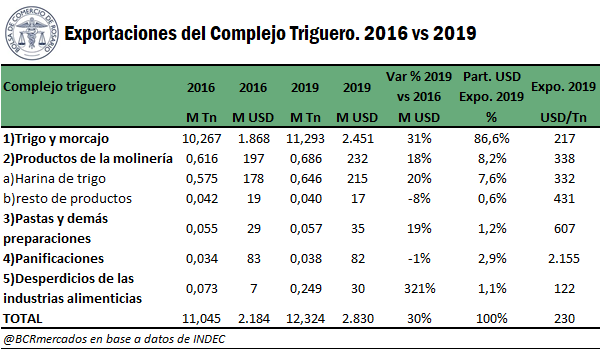

Si se analiza el desempeño exportador del complejo triguero argentino, en 2019 proporcionó un ingreso de divisas por US$ 2.830 millones, significando el 28% de los US$ 10.076 millones generados por el sector cerealero en su conjunto. A su vez, si se evalúa su evolución en los últimos años, dicho valor exportado significa un aumento del 30% respecto al año 2016 producto del boom productivo de las últimas campañas.

Sin embargo, al adentrarse en el conjunto de productos exportados derivados del trigo, se vislumbra que aún restan grandes desafíos por incrementar el procesamiento del grano y el valor exportado por dicha cadena. En 2019, el 86,6% del valor despachado provino del “trigo y morcajo” (grano), seguido por los “productos de la molinería” con 8,2% del total. Mientras que si se considera los bienes de mayor grado de industrialización como las pastas y panificaciones, éstos representaron sólo el 4,1%. De esta forma, es importante recalcar que el fundamento de propiciar un mayor agregado de valor local acompañado de una consecuente inteligencia comercial en el exterior, encuentra sentido en lograr valores por tonelada exportada más altos tal como se puede observar en el siguiente cuadro.

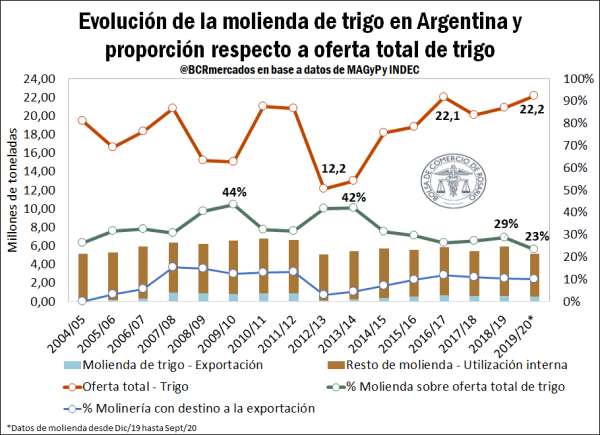

Si se toman en consideración indicadores claves de oferta y demanda de la cadena de trigo, se observa un gran despegue en la oferta total del cereal luego del piso alcanzado en la campaña 2012/13 con 12,2 Mt. En el ciclo comercial actual 2019/20 se superó levemente lo obtenido en el ciclo 2016/17 arribando a un record de la historia reciente con 22,2 Mt. Sin embargo, tal incremento en la disponibilidad del grano en las últimas campañas comerciales, no se ha visto reflejado en significativos incrementos de los volúmenes triturados del cereal, lo cual ha redundado en una caída en la proporción del trigo procesado.

Siguiendo datos oficiales del Ministerio de Agricultura, Ganadería y Pesca (MAGyP), el desempeño de las últimas cinco campañas reflejan una molienda promedio de 5,73 Mt por campaña, lo cual es un guarismo muy inferior a la capacidad instalada de la industria molinera. Según información publicada por la Federación Argentina de la Industria Molinera (FAIM), el potencial instalado del sector se ubica por encima de las 13 Mt, indicando actualmente un ratio de utilización inferior al 50%. En consecuencia, un primer paso importante en el agregado de valor y generación de dólares por parte de la cadena, sería lograr las condiciones necesarias para incrementar los volúmenes producidos de harina de trigo con el objeto de colocar esta mercadería en el exterior, sin verse por ello descuidado el abastecimiento local.

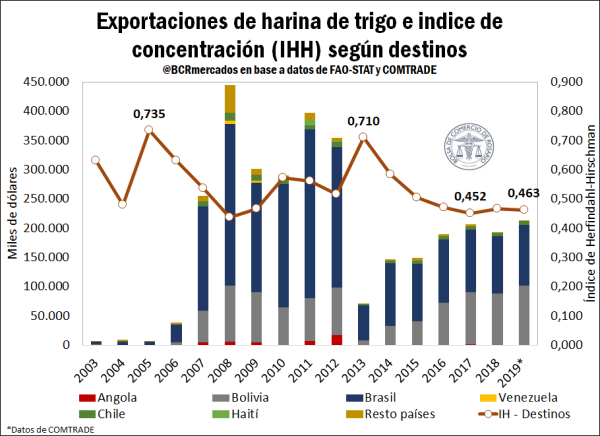

Centrando la miranda en el mercado externo de harina de trigo, Argentina logró su despegue exportador hacia el año 2007 principalmente motivado por exportaciones a los países vecinos de Brasil y Bolivia. En el año 2008 alcanzó un máximo de exportaciones en valor y en cantidades con US$ 444 millones y 995.256 toneladas según datos de FAO. A partir de aquí, se vislumbra un resultado dispar aunque con una tendencia a la baja y con un gran desplome en 2013, producto de fuertes restricciones comerciales al trigo que redujeron la oferta total del cereal y la producción de harina. No obstante, tras la recuperación de la producción del grano en la actualidad no se logran alcanzar los montos exportados entre los años 2007 y 2012.

Asimismo, si se evalúa el grado de diversificación de destinos de exportación, el Índice de Herfindhal e Hirschman (IHH) toma un valor que ha oscilado entre 0,44 y 0,73 en el período considerado. De acuerdo a las consideraciones del Departamento de Defensa de Estados Unidos y de la Comisión Federal de Comercio [1], es factible presentar ciertos valores críticos para el índice en cuestión, estableciéndose, en consecuencia, distintos grados de concentración. En este sentido, un índice mayor a 0,25 supone una estructura “altamente concentrada”, lo cual indica el bajo grado de diversificación de nuestra matriz exportadora de harina de trigo a lo largo del período analizado.

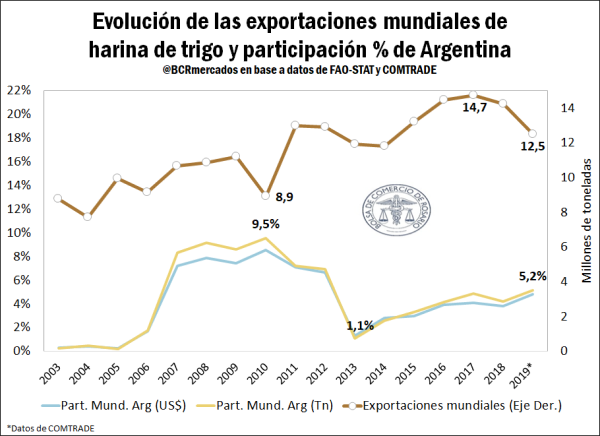

En cuanto al mercado mundial, el comercio de harina de trigo ha mantenido una tendencia ascendente desde comienzos de siglo. Si se analiza el período entre puntas 2003-2019, las exportaciones mundiales tuvieron un incremento del 42%. En este punto es importante recalcar que Turquía, Kazajistán, Alemania y Egipto han acaparado una porción creciente del share del mercado hasta representar nada menos que el 51% en 2019. Entre dicho países, el desempeño más destacable ha sido el de Turquía que logró posicionarse cómodamente como el principal exportador de harina de trigo con casi 3,5 millones de toneladas anuales.

Respecto a Argentina, dados los traspiés en el desempeño exportador de la harina analizados, actualmente representa el 5,2% de la cuota de mercado mundial, un guarismo muy por detrás del 9,5% obtenido en 2010. Tal como se pudo observar anteriormente, los países de la región (Brasil y Bolivia) sustentan nuestros despachos de harina de trigo, pero sin alcanzar una progresiva diversificación hacia nuevos destinos.

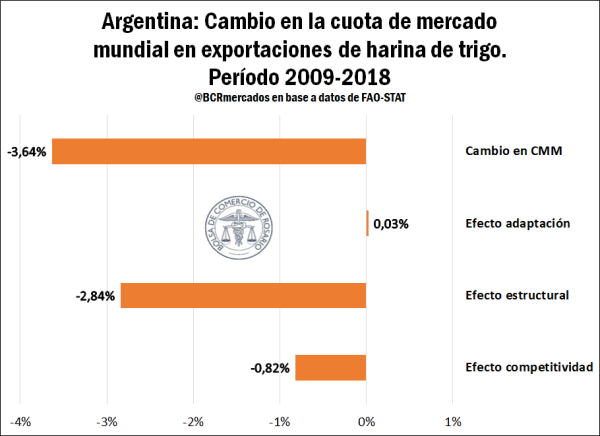

Por último, con objeto de profundizar el análisis respecto al desempeño exportador de harina de trigo, en el siguiente gráfico se observa la descomposición del cambio de la cuota de mercado mundial (CMM) entre el año 2009 y 2018 en base a la metodología desarrollada por el International Trade Center (ITC). [2] Es importante remarcar que los años seleccionados responden a la disponibilidad de datos homogéneos de FAO-STAT.

En el período entre puntas, se observa una caída de 3,64 puntos porcentuales en la participación de Argentina en el mercado mundial de harina de trigo, obteniendo un share de mercado del 3,82% en 2018.

Tal indicador se descompone en tres efectos pertinentes, por un lado, un efecto estructural, que explica la mayor parte de la caída absoluta en la CMM con el 2,84%. Ello significa que, en el período entre puntas, la industria molinera argentina se ha integrado en mayor medida con mercados importadores cuya participación relativa en las importaciones mundiales ha descendido, afectando negativamente nuestra participación en la CMM. De esta forma, se vislumbra una integración en mercados poco dinámicos de importación de harina de trigo, destacando los efectos de carácter estructural negativo atribuibles a Brasil y Bolivia principalmente.

Luego, el efecto competitividad muestra un aporte negativo a la CMM del 0,82%, lo cual indica la predominancia de variaciones negativas en las participaciones de la harina de trigo argentina en los mercados importadores, independientemente de la estructura de exportación del sector. En este sentido, en el período considerado nuestro país no ha podido mantener su participación en los mercados importadores de harina de trigo, donde la presencia de otros países ha logrado captar mayor participación en términos generales.

Por último, el efecto adaptación coadyuva marginalmente a revertir los dos efectos anteriores, tomando un valor positivo del 0,03%. Este fenómeno refleja una marginal capacidad de adaptación del sector molinero local en lo referente a cambios en la demanda mundial. En otros términos, la participación de la harina de trigo argentino aumenta en mercados importadores crecientes y/o disminuye en mercados de importación declinantes. Desarrollar tal capacidad es clave con el objeto de mejorar el desempeño exportador de dicho producto, dado que se amplían las posibilidades de exportación al integrarse en países que buscan aumentar sus importaciones de dicho producto, a diferencia de lo que puede ocurrir en mercados que disminuyen sus compras externas y que pueden afectar el volumen exportado localmente.

Referencias

[1] https://www.justice.gov/atr/horizontal-merger-guidelines-08192010#5c

[2] https://tradecompetitivenessmap.intracen.org/Documents/TPI_Notes.pdf

Oferta y Demanda proyectada

Índice de contenidos

- El complejo soja anotó ventas externas por US$ 1.872 millones en octubre

- Los embarques del complejo agroindustrial del Gran Rosario generaron 2 de cada 5 dólares que ingresaron al país este 2020

- El mercado aguarda el trigo 2020/21 mientras que el 40,7% de la superficie sembrada se encuentra en estado regular a malo

- Mercado exportador: recrudece el covid en Europa y se posterga la recuperación