El mercado aguarda el trigo 2020/21 mientras que el 40,7% de la superficie sembrada se encuentra en estado regular a malo

Con el ciclo 2019/20 de trigo prácticamente finalizado y con escasa mercadería por comercializar internamente, el mercado aguarda expectante el ingreso del cereal correspondiente a la nueva campaña comercial 2020/21. En este sentido, aun no hay certezas respecto a los rendimientos a obtener por la cosecha fina ante la preocupante falta de agua que repercutió en el normal desarrollo del cultivo, lo cual en términos comerciales ha ralentizado la concertación de negocios de la nueva campaña.

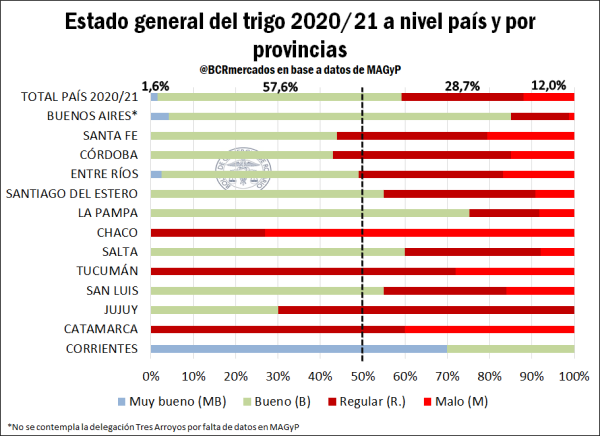

Si se observa el estado del cultivo de trigo para la última semana hasta el 5 de noviembre publicado por el Ministerio de Agricultura, Ganadería y Pesca (MAGyP), a nivel país nada menos que el 40,7% de las hectáreas sembradas de trigo se encuentran en un estado entre regular y malo. Sin posibilidad de observar grandes variaciones en tal guarismo de cara al comienzo de la cosecha, el restante 59,3% logró mantenerse en condiciones más favorables. Tomando como referencia el ciclo 2019/20 en el mismo momento, el área sembrada de trigo pan que se encontraba en un estado entre regular y malo se ubicaba en 29%, muy por debajo del registro actual.

En cuanto a las provincias productivas de mayor relevancia, Buenos Aires es la zona triguera por excelencia representando el 40% de la superficie sembrada de trigo en Argentina. En dicha jurisdicción, a diferencia de lo ocurrido el año anterior, el cultivo logró sobrepasar el estadío de siembras sin mayores sobresaltos debido a que la humedad de los suelos se mantuvo adecuada, principalmente en la zona sur provincial. En este sentido, con apenas un 15% del área implantada en un estado regular-malo se espera que logre compensar sólo parcialmente la caída en los rendimientos de otras regiones del país.

La situación más crítica se registra en las provincias de Santa Fe y Córdoba, las cuales en conjunto representan poco más del 40% de la superficie implantada de trigo. En ambas provincias, más del 50% del área sembrada se encuentra en un estado desfavorable, siendo una de las principales razones por las cuales han caído las proyecciones productivas de la nueva campaña. Por su parte, Entre Ríos registra guarismos similares en tanto que las provincias del norte argentino también han sufrido importantes déficits hídricos en lo suelos, que repercutieron en el estado del cultivo en términos generales.

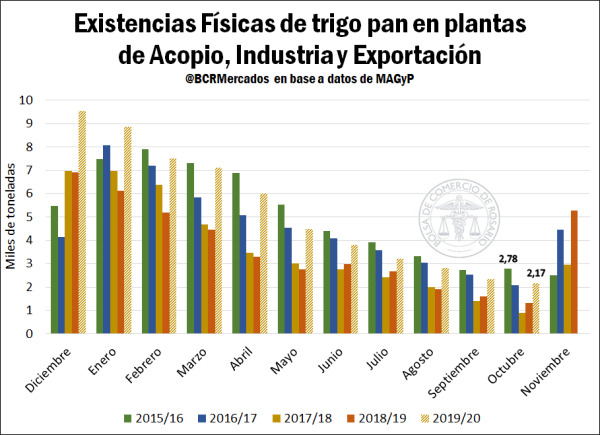

Por otro lado, a pesar de que actualmente las previsiones productivas de trigo se ubican en 17 Mt según la Guía Estratégica para el Agro (GEA-BCR), es decir, 2,5 Mt menos que el ciclo anterior, el stock comercial a octubre permanece por encima del registro del año previo con 2,17 Mt. Dicho guarismo es un máximo desde el ciclo 2015/16 para este momento del año, lo cual trae cierto alivio para el empalme comercial de las campañas a pesar del panorama productivo desfavorable que se ha planteado. Ya para el mes en curso se espera que comience a ingresar la mercadería cosechada de forma temprana en el norte argentino, a pesar de que la nueva campaña comience oficialmente el 1ro de diciembre próximo.

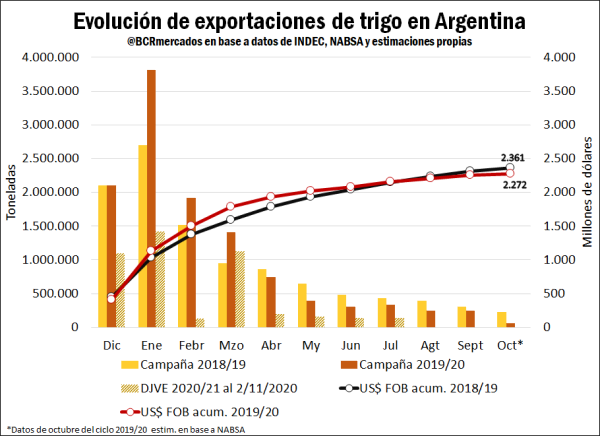

Respecto al avance de la exportación 2019/20, hasta el mes de octubre inclusive se han enviado al exterior 11,6 Mt según datos preliminares, lo cual representa casi 1 Mt más que los despachos del ciclo 2018/19 en el mismo período. No obstante, luego de comenzar la campaña con importantes volúmenes exportados, éstos fueron menguando hasta alcanzar el último mes solo 63.500 toneladas con destino exclusivamente hacia Brasil, según datos provistos por la agencia marítima NABSA. Dicho valor mensual es un mínimo desde diciembre de 2015, y considerando el mismo mes para años previos, no se observaba un tonelaje tan reducido desde 2014.

Por otro lado, en cuanto al valor exportado en el ciclo 2019/20 se estima hasta octubre un ingreso de divisas por ventas de trigo de US$ 2.272 millones, levemente por debajo del ciclo comercial anterior por un efecto precio negativo que no logró ser compensado con el mayor volumen despachado hacia el exterior.

Luego, de cara al comienzo de la nueva campaña 2020/21, ya se han anotado Declaraciones Juradas de Ventas al Exterior (DJVE) con fecha de embarque a partir de diciembre por 4,4 Mt. Ello muestra un atraso en el registro de ventas externas respecto al año anterior hasta el mismo momento, ya que para ese entonces tal valor se ubicaba en un récord histórico de 7,5 Mt. En este sentido, tanto la comercialización interna como externa se notan más cautelosas ante la incertidumbre productiva que caracterizó las siembras de este año.

En cuanto al contexto internacional del cereal, en los últimos días se dieron las publicaciones de dos informes de gran relevancia para el conjunto de los granos, el Market Monitor del Agricultural Market Information System (AMIS) y el Grain Market Report del International Grains Council (IGC). El resultado de la comparación de ambos informes puede revelar diferencias y similitudes en cuanto a las estimaciones de ambos organismos.

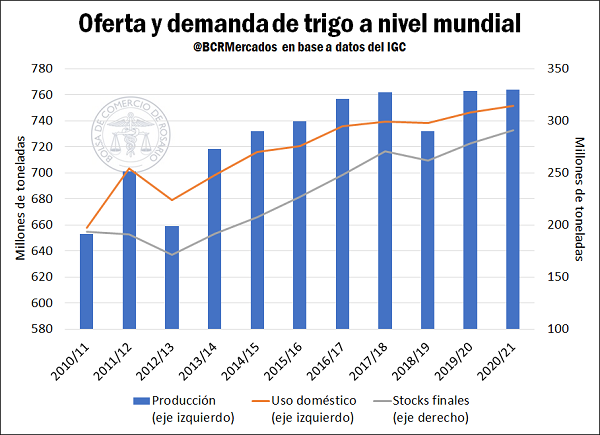

Por un lado, hasta el último lanzamiento, ambos informes concuerdan en que la producción proyectada para la campaña 2020/21 superará en menos de un millón de toneladas a la campaña previa. En el caso del IGC la estimación para la próxima campaña es de 763,9 millones de toneladas, mientras que para AMIS es de 762,7 millones. Además, para el primero de estos organismos el próximo ciclo sería el más elevado en cuanto producción desde que se tiene registró. Por otra parte, la relación stock/consumo mejoraría en ambas estimaciones, ubicándose en un rango de entre 37 y 39%. Así, los stocks finales podría asegurarse el abastecimiento de poco más de un tercio del año.

En cuanto al informe WASDE, el conjunto de analistas encuestado por Refinitiv esperan recortes en el volumen de los stocks finales de la próxima campaña para el agregado mundial. Es decir, el promedio de la encuesta arrojó que se espera una merma del orden de los 1,67 Mt en promedio con respecto al informe pasado, lo que representa una disminución del 0,5% de los 321,45 millones de toneladas informadas en octubre. Por otra parte, también se espera que se reduzcan los stocks finales para Estados Unidos, pero en una menor cuantía que a nivel mundial. En este caso, caerían poco más de 54 mil toneladas, lo que representa una baja de 0,23% sobre las 24 millones de toneladas que almacena el país norteamericano.

Oferta y Demanda proyectada

Índice de contenidos

- El complejo soja anotó ventas externas por US$ 1.872 millones en octubre

- Los embarques del complejo agroindustrial del Gran Rosario generaron 2 de cada 5 dólares que ingresaron al país este 2020

- La exportación de harina de trigo como primer estadío para potenciar la cadena triguera

- Mercado exportador: recrudece el covid en Europa y se posterga la recuperación