La exportación aprieta el freno y se desinflan los precios del trigo

FRANCO RAMSEYER - EMILCE TERRÉ

La exportación ha calzado la originación de mercadería con sus compromisos de venta al exterior, relajando su presión compradora en el mercado y desinflando los precios del cereal en el segmento disponible, que cayeron un 1,3% en la semana. El trigo nuevo, en tanto, recibe sostén de los problemas para la producción rusa que mejoran las perspectivas de exportación del resto de los proveedores internacionales.

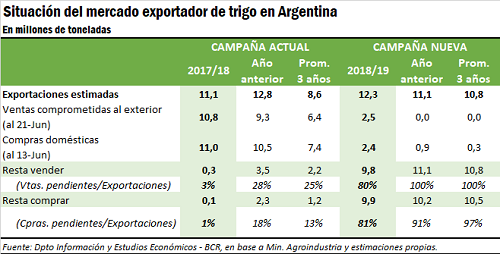

Habiendo cubierto las necesidades de originación de mercadería para cumplir con los compromisos actuales, el sector exportador quitó presión al mercado de trigo desinflando los precios. Para la actual campaña 2017/18 los compromisos de venta ascienden a 10,8 Mt, en tanto que las compras acumuladas por los exportadores suman 11 Mt. La oferta disponible, además, hace prácticamente imposible que el volumen total despachado al exterior pueda superar esa marca sin desatender las necesidades del consumo interno. En relación a la nueva campaña 2018/19 los compromisos de venta del sector exportador registran un volumen sin precedentes de 2,46 Mt, mientras que las compras del sector ascendían al 13 de junio a 2,38 Mt.

Como muestra el cuadro adjunto, tanto lo que resta vender (9,8 Mt) como lo que resta comprar en base a las estimaciones actuales de exportación (9,9 Mt) se encuentran muy por debajo de lo registrado a la misma altura del año pasado como así también del promedio de los últimos tres años, tanto para la campaña actual como para la próxima.

Del ciclo 2017/18, apenas quedan por vender 300.000 toneladas al 21 de junio, aunque en base al nivel de inventarios del sector exportador sólo restaban comprar menos de 100.000 toneladas a mediados de junio. A la misma fecha del año pasado, aún quedaban por colocarse 3,5 Mt y originar 2,3 Mt, en tanto que en promedio los últimos tres años dichos volúmenes eran 2,2 y 1,2 Mt, respectivamente.

Para el nuevo ciclo 2018/19 sobresale el alto volumen de ventas comprometidas al exterior (2,5 Mt), cuando a junio de los últimos tres años no se había realizado aún ningún contrato de exportación. Calzando estas ventas, los exportadores llevaban adquiridos a mediados de junio 2,4 millones de toneladas. En este contexto, pese a la recuperación prevista en las exportaciones de trigo para el próximo año, el porcentaje de mercadería que le resta comprar y vender al sector exportador es notablemente más bajo que los años anteriores.

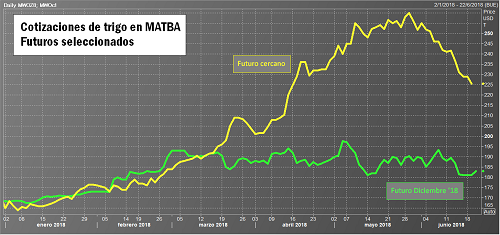

De esta forma, se redujo sensiblemente la cantidad de compradores activos en el mercado local de trigo. Junto con la menor presión de la demanda exportadora, los precios del cereal se desinflaron, especialmente en el segmento disponible. El valor de referencia de la Cámara Arbitral para el mercado rosarino para las operaciones del último jueves fue $ 5.920/t, $ 80/t por debajo de la semana anterior, en tanto que el contrato más cercano negociado en MATBA ajustó a US$ 223/t, con una caída semanal de 1,3%, tal como muestra el gráfico adjunto.

La cotización del futuro referencia de la nueva cosecha, con vencimiento en diciembre de 2018, recibió sostén en la última jornada del contexto trigueño internacional. La producción rusa viene sufriendo fuertemente las inclemencias climáticas, mejorando las perspectivas de exportación del resto de los proveedores internacionales del cereal.

En tanto, el Ministerio de Agroindustria informó en la semana que de un área total a sembrar que oficialmente se estima en 6,135 millones de hectáreas ya se ha cubierto el 33% del total. Ello es, levemente por debajo del 35% del año pasado, aunque en líneas generales se destacan las buenas condiciones de humedad que caracterizan al desarrollo de las labores de implantación.

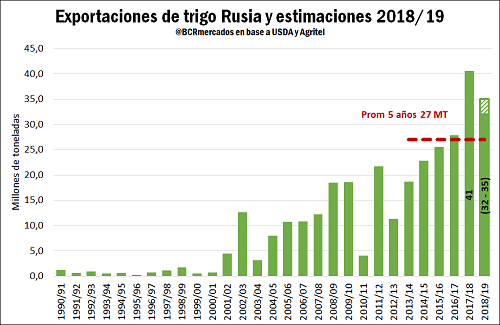

En la arena internacional, el trigo comenzó a recuperarse en el mercado de Chicago luego de haber perdido 27 dólares/tonelada desde fines de mayo, afectados por la presión estacional que genera el avance de las cosechas en Norteamérica. Este recorte de pérdidas se debe principalmente a las adversidades climáticas que afectan la producción rusa de trigo. Al respecto, la agencia francesa Agritel espera que el anfitrión de la Copa del Mundo 2018 vea caer su producción de trigo 2018/19 a 67,4 MT, un 21,5% menor que la campaña pasada. Esto se debe a dos factores combinados: por una parte un clima seco y de altas temperaturas que afectó al trigo de invierno, y las lluvias excesivas, principalmente en Siberia, que retrasaron las siembras de trigo de verano. En este contexto, la agencia espera que las exportaciones del cereal caigan al rango de 32 a 34 millones de toneladas, por debajo de los 35 Mt que proyectaba el USDA en su informe mensual. Este volumen resulta muy inferior a los despachos del año anterior, aunque aún resultaría superior al promedio de los últimos 5 años, tal como muestra el gráfico adjunto.

Otro país que también está siendo afectado por las condiciones climáticas adversas es China, el principal productor y consumidor del mundo del cereal. De acuerdo a la agencia Thomson Reuters, su producción de este grano podría caer hasta un 20% en 2018. Esto podría impulsar las importaciones del país asiático, lo cual ejerce mayor influencia alcista sobre los precios. Dado el conflicto comercial que obstaculiza el intercambio entre los Estados Unidos y China, los principales beneficiados de esta situación, por una cuestión geográfica, serían Canadá y los países de la región del Mar Negro aunque su efecto derrame se sentirá en todos los abastecedores del mundo, incluida Argentina.