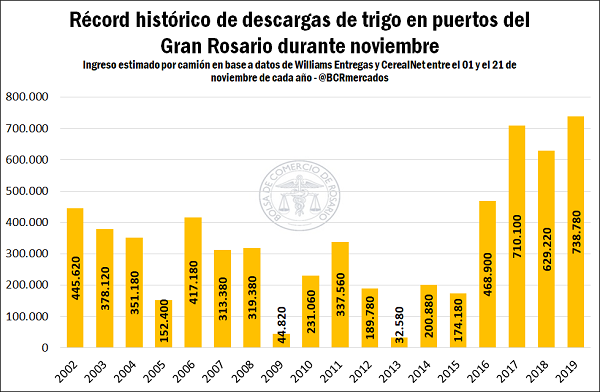

Ingreso récord de trigo en los puertos del Gran Rosario

La trilla de trigo 2019/20 cobró dinamismo y con ello, el volumen de cereal entregado en las terminales portuarias del Gran Rosario alcanzó una marca récord histórica. Estimamos en base a información proporcionada por entregadores que al 21 de noviembre habrían ingresado unas 740.000 toneladas; ello es, un 17% más que el año pasado y por encima también del récord anterior de 710.000 toneladas registrado en 2017.

Por su parte, el Ministerio de Agroindustria dio a conocer su primera estimación oficial de producción de trigo 2019/20, ubicándola en 19 millones de toneladas, en base a una superficie sembrada de 6,6 millones de hectáreas. Según el informe, la cosecha se ajustó a la baja en base al seguimiento del cultivo debido a la escasez de agua en plena etapa de desarrollo. A nivel nacional, la cosecha ya alcanza el 17% del área de intención (en línea con el 18% a la misma altura del año pasado), registrándose una disparidad entre provincias según el régimen hídrico. Mientras que en NOA y NEA la trilla está prácticamente finalizada, en Córdoba se adelantó por la seca (avanzó un 13% este año contra apenas 4% del año anterior) mientras que en Entre Ríos se retrasó por la humedad del grano (5% a la fecha vs 18% del año pasado). En el norte de Santa Fe ya se avanzó en tanto con el 64% de los cuadros con un rinde estimado de 2,6 t/ha, mientras que en el sur apenas se alcanza el 4% con un rinde promedio estimado de 3,7 t/ha.

En Buenos Aires y La Pampa aún no comenzó la recolección, aunque el organismo oficial advierte que el estado de los lotes es muy complicado, evidenciando escaso desarrollo y adelantamiento en el ritmo de crecimiento, que repercutirían fuertemente en el rinde.

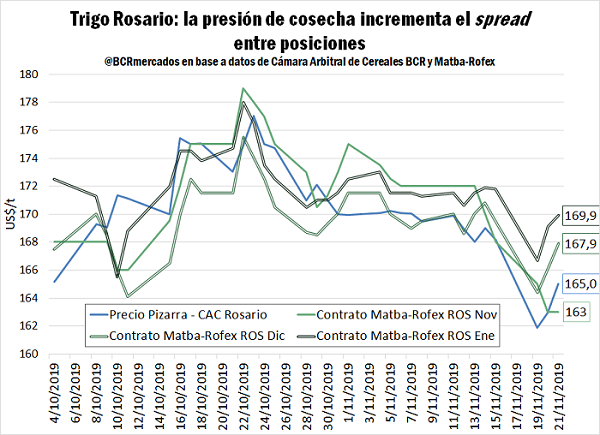

En tanto, la necesidad de vender prontamente el cereal cosechado para hacerse de la liquidez necesaria para afrontar la precampaña de granos gruesos y evitar así la necesidad de almacenarlo aumentó el interés por las ventas con descarga inmediata, presionando los valores negociados en este segmento a la baja. En promedio, las ofertas de compra por trigo con descarga llegaron así a estar 5 dólares por debajo de las ofertas de compra con entrega contractual o en el mes de diciembre en el en el Mercado Físico de Granos de Rosario. Así, para la descarga inmediata se ofrecían abiertamente alrededor de US$ 160/t y US$ 165/t para la entrega hasta diciembre. En enero las puntas compradoras ya trepan hasta US$ 170/t, y el abanico de ofertas llega hasta octubre del año próximo con un máximo para la entrega en Agosto/Septiembre de 2020 a US$ 180/t.

La presión de cosecha también se refleja en el segmento trigo de Matba-Rofex. El contrato con entrega en el mes de Noviembre en Rosario converge hacia el precio cámara conforme se acerca su vencimiento, alejándose de las cotizaciones de posiciones más lejanas. El contrato Noviembre cerró en 163 US$/t, evidenciando una caída del 7% en el mes. Con esto, el spread de precios entre la posición Noviembre y los contratos Diciembre y Enero creció esta semana a 5 US$/t y 7 US$/t, respectivamente.

En el plano internacional, los fundamentals que determinan las cotizaciones de trigo en el mercado de Chicago actualmente son: la evolución de las ventas externas del trigo estadounidense, las perspectivas productivas para el cereal en el hemisferio norte con especial foco en el desarrollo de los cultivos en EE. UU., y los resultados de la cosecha en el hemisferio sur.

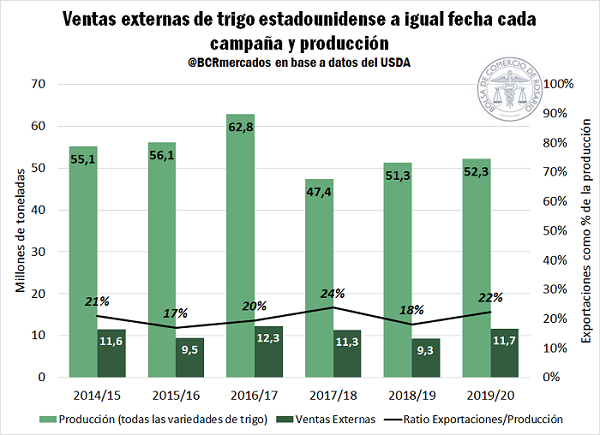

En el segmento comercial, la campaña estadounidense se desenvuelve a un ritmo similar al de los últimos ciclos. Con un 22% de la cosecha 2019/20 ya destinada a la exportación, se ubica dos puntos porcentuales por encima del ratio promedio exportación/producción de las últimas cinco campañas. Además, las ventas externas a la fecha muestran una clara mejora respecto del año pasado, tanto en términos absolutos como en términos relativos (en comparación con la producción de cada período). Así, si bien la producción estadounidense aumentó de una campaña a otra, las ventas externas lo hicieron en mayor proporción. En ambos casos el cereal del Medio Oeste estadounidense tuvo que enfrentarse a la dura competencia que ofrece el trigo del Mar Negro y Europa, con precios más competitivos y con ventajas logísticas gracias a su ubicación geográfica en relación a muchos mercados.

De acuerdo a datos del International Grain Council, la Federación Rusa se mantendrá en el ciclo comercial 2019/20 como el principal proveedor de trigo del mundo alcanzando 34 Mt, sólo 1,5 Mt menos que la campaña anterior. La Unión Europea ocuparía el segundo puesto mejorando su performance del ciclo pasado y Estados Unidos se ubicaría tercero con un volumen despachado similar a 2018/19. El IGC estima ventas externas estadounidenses por 26,1 Mt, muy cerca de las 25,8 Mt propuestas por el USDA. Con esto, ya transcurrida la mitad del ciclo comercial, Estados Unidos vendió menos de la mitad de las exportaciones previstas. Las exportaciones argentinas se estiman superiores a la campaña pasada, en 13,8 Mt; mientras que las de Australia podrían caer a un mínimo desde 2007/08, con 9,2 Mt.

En cuanto a las perspectivas de producción 2019/20, el último informe del International Grain Council propone un producto total de 762 millones de toneladas. Este volumen representa una importante recuperación respecto de la campaña anterior, impulsada por el restablecimiento de la producción en la mayoría de los principales países exportadores.

De cara a la campaña 2020/21, el último informe del International Grain Council elevó la estimación del área cosechada en un 1%, totalizando 218 millones de hectáreas. En el continente europeo, los excesos de humedad en los campos entorpecieron el avance de la siembra en Francia y el Reino Unido. En contraste, el trigo de Ucrania sufre condiciones extremadamente secas que desafían su desarrollo previo al invierno y han provocado caídas en el área triguera. Por otra parte, Rusia –principal productor y exportador de trigo del mundo– incrementaría el área cosechada de trigo.

En Estados Unidos los productores casi finalizaron con la siembra de trigo de invierno que ya cubre el 95% del área objetivo. El último reporte de estado de los cultivos del USDA reflejó un empeoramiento de las condiciones para el trigo estadounidense ya emergido en el 85% de los casos. El deterioro del estado general del cereal, aunque mínimo, sirve de sostén para los precios en Chicago.

Por último, el mercado atiende también el avance de la trilla de trigo en la mitad sur del planeta. La cosecha en Australia, el principal productor del cereal del hemisferio, cobra ritmo aunque no logra uniformidad ya que se mantiene vigente la alerta por incendios en algunas zonas trigueras. Las perspectivas de rindes varían sustancialmente según la región, y si bien podría darse un repunte de la productividad en Victoria, otros estados mantienen perspectivas de rindes muy bajas. El IGC recortó levemente su estimación mensual de cosecha a 17 Mt, lo que representaría el resultado más bajo para una campaña aussie en los últimos 12 años. Para Argentina, el Consejo Internacional de Granos también revisó a la basa sus estimaciones productivas proponiendo este mes 19 Mt, en línea con el Ministerio de Agroindustria y las estimaciones de GEA – Bolsa de Comercio de Rosario publicadas este mes. Este recorte responde a la falta de agua en sectores claves para la producción triguera nacional, entre ellos el oeste de Buenos Aires, este de La Pampa y sur de Córdoba.

Oferta y Demanda proyectada

Índice de contenidos

- Fotografía del mercado mundial y local del aceite de soja

- A noviembre, casi una cuarta parte de la cosecha nueva proyectada ya está comprada por exportadores y fábricas

- Censo Agropecuario: Algunos datos interesantes para analizar

- La demanda de maíz disponible sigue fuerte, lo que llevó al precio a tocar un máximo en cuatro meses