Dada la relevancia de esta esta estadística, desafortunadamente discontinuada en los últimos años, nos detenemos a analizar la evolución de las principales variables censadas, claves para entender dónde estamos posicionados y hacia dónde nos proyectamos como sector.

Comenzando con una perspectiva de mayor plazo, tomaremos como referencia los CNA correspondientes a los años 1988, 2002 y 2015, estableciendo una distancia de aproximadamente una década y media entre un censo y otro. De este modo, observamos que en los últimos 30 años, la cantidad de Explotaciones Agropecuarias Permanentes (EAP) se ha visto diezmada en un 40% al pasar de 421.221 EAP en 1988 a 250.881 EAP en 2018, con un punto medio de 333.533 EAP censadas en el 2002. En tanto que, en términos de concentración de tierras, vemos que el promedio de estas explotaciones ha pasado de 421,2 has. en 1988 a 524,1 has. en 2012 y 627,5 has. en 2018.

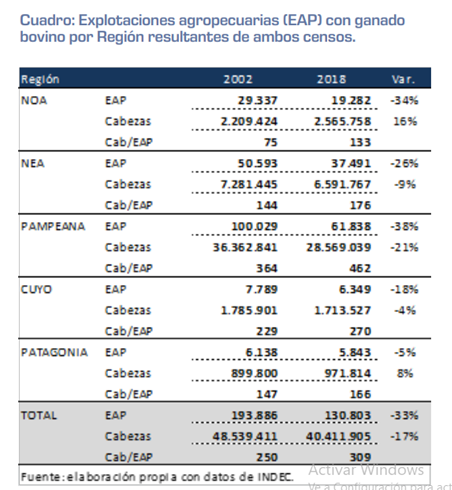

Focalizándonos en los últimos 16 años, la cantidad de explotaciones agropecuarias con ganado bovino pasó de 193.886 EAP en 2002 a 130.803 EAP en 2018, lo que implica una pérdida de más de un tercio (-32,5%) de las explotaciones dedicadas a la ganadería bovina durante el período analizado. En términos de participación sobre el total de explotaciones agropecuarias censadas, también se registra una caída, al pasar de representar un 58,1% en 2002 a un 52,1% en el último censo de 2018.

Asimismo, el total de cabezas de ganado bovino relevado en ambos censos también muestra una disminución, aunque menos pronunciada. Mientras que en el CNA del 2002 fueron contados 48.539.411 bovinos el conteo del 2018 -cerrado el 30 de junio de ese año- arrojó un total de 40.411.905 vacunos, lo que implica una reducción del 17% del stock total.

Si analizamos la distribución tanto de las explotaciones agropecuarias como de la cantidad de bovinos relevados en cada uno de los censos, es posible detectar no solo el corrimiento de esa hacienda sino también el grado de concentración que fue experimentando la ganadería bovina en los últimos años.

En primer lugar vemos que tanto la Región Patagónica como el NOA, si bien reducen el número de EAP tal como el resto de las regiones, son las únicas donde se observa un crecimiento del stock vacuno. Esto claramente redunda en una mayor concentración del ganado por unidad productiva.

En proporción a la cantidad de hacienda de cada región, esto se da particularmente más marcado en provincias como Salta y Santiago del Estero donde el stock ganadero crece cerca de 500.000 cabezas mientras que el número de EAP relevadas se reduce en más de un 40%.

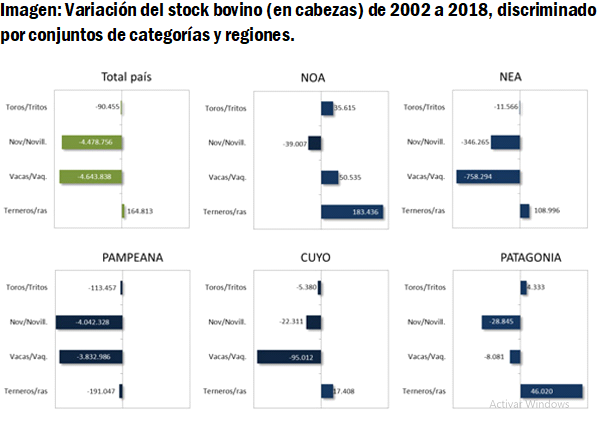

Otro indicador interesante a analizar en materia ganadera, es la distribución de las existencias bovinas por categorías, según las distintas regiones. Si bien por tratarse de datos provisorios, las estadísticas del 2018 presentan una mayor proporción de animales sin discriminar, nos detendremos a analizar las grandes tendencias que se observan en los principales conjuntos de categorías.

Es así que, en primer lugar vemos que a nivel país se confirma una caída muy pronunciada las categorías Novillos y Novillitos (-4,5 millones de cabezas) en línea con la evolución que muestran los datos provenientes de vacunación publicados por el SENASA. Sin embargo, existe una discrepancia significativa entre ambas estadísticas respecto de las categorías de vacas y vaquillonas. En base a los números del SENASA, éstas deberían estar mostrando caídas cercanas a las 700.000 cabezas mientras que, según los datos del INDEC, la pérdida sería muy superior (-4,5 millones). Si bien ambas series no resultan comparables en términos absolutos, las tendencias generales deberían converger.

Respecto de las categoría de Novillos y Novillitos de cuyo faltante tanto se habla producto de la menor oferta que ello supone hacia el canal de exportación, vemos que la mayor reducción se concentra en la región pampeana y en menor proporción en el NEA, siendo ambas zonas tradicionalmente invernadoras de novillos.

En lo que refiere a Terneros y Terneras, se observa un importante corrimiento desde región pampeana hacia el NOA y NEA, donde actualmente se realiza buena parte de la actividad de recría.

Finalmente, un dato que se incorpora en este último censo es la distribución del stock por orientación productiva. Este indicador muestra que el 39% del stock a nivel país integra producciones de ciclo completo –con mayor proporción en la región pampeana- mientras que otro 39% se encuadra bajo sistemas de cría, mayormente en NEA, Cuyo y Patagonia- trasladando las etapas de recría e invernada a otras explotaciones que reúnen el 12% del stock total.

Más allá de estos datos puntuales, el espectro de información que cubre un censo agropecuario es sumamente amplio, desde uso y tenencia de la tierra, a datos de infraestructura, servicios, mano de obra, etc. Claramente, información de alto valor para diagnosticar la situación actual y poder así proyectar programas estratégicos de largo plazo que conduzcan a un desarrollo sostenible del sector.

Oferta y Demanda proyectada

Índice de contenidos

- Fotografía del mercado mundial y local del aceite de soja

- A noviembre, casi una cuarta parte de la cosecha nueva proyectada ya está comprada por exportadores y fábricas

- Ingreso récord de trigo en los puertos del Gran Rosario

- La demanda de maíz disponible sigue fuerte, lo que llevó al precio a tocar un máximo en cuatro meses