IACA-Agroexportación: La gema de la balanza comercial argentina

El subíndice de exportaciones agroindustriales (IACA – Agroexportación) da seguimiento a la actividad generada por las exportaciones mensuales de los principales complejos agropecuarios de nuestro país, a saber: complejo avícola, complejo carne y cueros bovinos, complejo cebada, complejo girasol, complejo lácteo, complejo maíz, complejo porcino, complejo soja y complejo trigo (para más información sobre su elaboración, se puede acceder al documento metodológico).

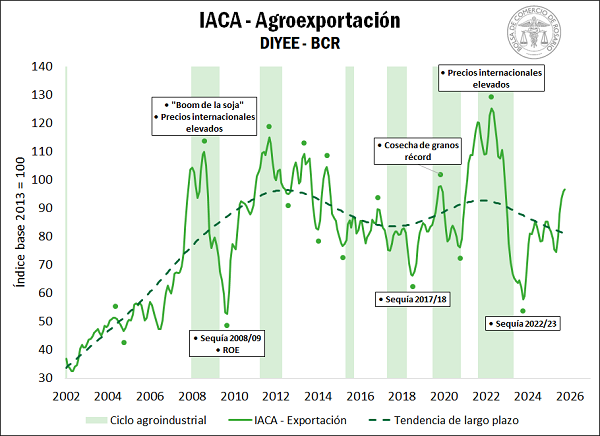

Debido a que para su elaboración se considera el valor de las exportaciones mensuales, su desempeño se ve fuertemente afectado por las fluctuaciones de los precios en el mercado internacional. También impacta de manera directa las variaciones en la producción y el consumo interno, dado que determinan el saldo exportable, así como también las distintas variables de política económica aplicadas a lo largo de los años. Como resultado, se pueden distinguir diferentes etapas de acuerdo con su evolución tendencial desde el comienzo de la serie en enero de 2002.

La primera etapa muestra una notable tendencia alcista desde enero de 2002 hasta septiembre de 2011, cuando el índice de exportaciones de los complejos agroindustriales (EXPCA) registró un crecimiento promedio mensual del 1%. Sin embargo, durante el transcurso de casi una década se sucedieron eventos y políticas económicas que impactaron de forma diversa sobre las ventas externas del sector.

Hacia comienzos del período, se destaca la salida del sistema de convertibilidad y la gran crisis macroeconómica que afrontó nuestro país, que llevó a que se restituyeran los derechos de exportación (DEX) en febrero de 2002, los cuales habían sido reducidos e incluso eliminados para algunos productos en la década del ’90. Sin embargo, la medida que más se destacó en esta época fue sin duda el incremento en el tipo de cambio, que se posicionó en niveles más competitivos tras la salida del 1 a 1. A ello se le sumó un notable aumento de precios en el mercado internacional de materias primas, que causó una importante expansión de la producción agrícola, específicamente en cuanto a la producción intensiva de cultivos.

A inicios de 2006, se creó el Registro de Operaciones de Exportaciones (ROE) para la carne bovina, con el objetivo de restringir la cantidad de carne enviada al exterior, mientras que también comenzaron a implementarse restricciones cuantitativas a las exportaciones de otros productos, como fueron el trigo, el maíz y la leche. En algunas ocasiones, el gobierno decidió incluso prohibir la exportación de algunos productos, como la carne bovina en 2006 y el trigo en 2007. Asimismo, en enero de 2007, se incrementaron nuevamente los DEX para el complejo soja, y meses más tarde se modificó todo el esquema.

Sin embargo, entre 2006 y 2008, los precios internacionales de los commodities agrícolas alcanzaron niveles tan elevados que provocaron lo que se denominó el “boom de la soja”, valorizando las exportaciones del sector agroindustrial hasta niveles sin precedentes. Esto resultó en valores históricamente elevados de las ventas externas hacia mediados de 2008.

Durante ese mismo año, no obstante, se desató una profunda crisis en el sector agropecuario, signada principalmente por el conflicto de lo que se conoció como “la Resolución 125”, que buscaba implementar un sistema móvil de derechos de exportación para trigo, maíz y los complejos de soja y girasol, elevando la carga tributaria hasta niveles insólitos. Esto impactó por completo en la dinámica comercial del sector, con una paralización de la comercialización de granos por aproximadamente 120 días. Adicionalmente, en mayo de ese mismo año, se implementó el ROE Verde (ROE de granos y subproductos agrícolas), que funcionaba como un régimen de licencias de exportación con autorización previa, el cual requería la acreditación de un contrato de venta externa en firme.

El conjunto de estas medidas económicas tuvo sin dudas un enorme impacto en las intenciones de producción, lo que se vio incluso agravado por la gran sequía de la campaña 2008/09 y con la crisis internacional que contrajo los precios mundiales de los alimentos y de las materias primas. Como resultado, el valor de las exportaciones de los principales complejos agropecuarios se desplomó durante el año 2009.

Luego de este episodio las exportaciones lograron recuperarse, impulsadas por una producción agrícola que logró incrementarse más del 50%, dejando atrás la sequía. De esta manera, la normalización climática y el repunte de los precios agrícolas mundiales, que rebotaron tras la crisis, permitieron una recuperación rápida. El índice retornó entonces a niveles previos a la caída, aunque la tendencia de largo plazo comenzó a aplanarse hacia 2013, reflejando los límites de expansión bajo un marco de política comercial con diversas intervenciones.

En este sentido, a partir del año 2011, la tendencia de largo plazo de las exportaciones se lateralizó, intercalando períodos a la baja y al alza, pero sin un patrón claro. Entre octubre de 2011 y agosto de 2018, la variación mensual promedio del índice EXPCA fue de -0,7%. Posteriormente, hasta abril de 2022, la tasa de crecimiento mensual promedio fue del 1,4%, alcanzando un máximo histórico en aquel mes, producto de un fuerte incremento en el precio de las materias primas tras desatarse la guerra entre Rusia y Ucrania. Desde entonces hasta el último mes con datos disponibles, la tasa mensual promedio volvió a posicionarse en terreno negativo, siendo del -0,6%.

Durante este período que se extiende por casi 15 años, se intercalaron sucesivamente diversas políticas económicas que no lograron definir un rumbo claro. Por un lado, hasta el año 2015, se destacó la persistencia de cupos y permisos de exportación, las retenciones y la pérdida de competitividad cambiaria. Hacia fines de 2015 se produjo un giro en la política agroexportadora con la asunción de un nuevo gobierno: se eliminaron los ROE, se redujeron e incluso eliminaron los DEX, y se liberalizaron los mercados. Esto generó una recomposición del flujo exportador, particularmente en cereales y carne bovina.

Sin embargo, en 2018, una fuerte sequía recortó la cosecha de granos y una nueva crisis en el mercado cambiario impulsó el retorno de los DEX generalizados, impactando en la comercialización de materias primas. A pesar de ello, hacia fines de 2019 y una vez transcurrida la sequía, la producción logró normalizarse y los volúmenes exportados volvieron a crecer, acompañados principalmente por el auge de la demanda china de carne bovina y porcina.

Posteriormente, la pandemia de COVID-19 generó disrupciones logísticas, aunque el comercio agroindustrial argentino se mantuvo operativo y mostró una rápida adaptación de la cadena exportadora. Los precios internacionales inicialmente cayeron, pero a partir del segundo semestre de 2020 comenzaron a recuperarse con fuerza, apuntalando el valor de las ventas. A la par, se registró un fuerte incremento de los envíos de carne bovina, con China absorbiendo cerca del 75% del total. Pero a finales de 2021, el gobierno anunció la implementación de volúmenes de equilibrio para el trigo pan y el maíz en grano, con el objetivo de asegurar la mercadería para satisfacer la demanda interna, lo que moderó el crecimiento en las exportaciones.

Algunos meses más tarde, en febrero de 2022, la guerra entre Rusia y Ucrania, dos grandes proveedores de materias primas a nivel mundial, impulsó una suba extraordinaria de los precios internacionales por miedo al desabastecimiento, llevando al índice de exportaciones de complejos agroindustriales a alcanzar niveles sin precedentes. Pero el ciclo 2022/23 volvió a marcar un retroceso profundo, cuando tres años consecutivos de lluvias por debajo de la media provocaron un inmenso recorte de la producción agrícola, reduciendo las exportaciones agroindustriales a mínimos en años. A esto se sumó el impacto sanitario de la influenza aviar, que interrumpió temporalmente el comercio exterior de productos avícolas.

A partir del 2024, la regularización del régimen de lluvias dio paso a cosechas más favorables, y con ello, el índice muestra una recuperación, aunque aún lejos de los máximos históricos. En este sentido, los derechos de exportación sobre granos y derivados continúan afectando la competitividad relativa de los complejos agropecuarios, con vaivenes comerciales que dificultan la toma de decisiones a largo plazo. A pesar de ello, el complejo agroindustrial continúa siendo el responsable de 60% del ingreso de divisas al país la base estructural del comercio exterior argentino.

Oferta y Demanda proyectada

Índice de contenidos

- IACA: el índice que le faltaba al análisis de la economía argentina

- La actividad de la cadena agropecuaria creció 4% en un año

- Evolución histórica del Índice de Actividad de la Cadena Agropecuaria de la Bolsa de Comercio de Rosario

- IACA-Cultivos: Tras el récord de 2019, clima y vaivenes macro limitaron el crecimiento sostenido

- IACA-Agroindustria: Década y media de menor crecimiento con mayor volatilidad