Granos Gruesos: inusual proporción de mercadería nueva expuesta a riesgo precio en un contexto de cotizaciones a la baja

En plena recta final del infame ciclo 2022/23, el mercado local y las consultoras de todo el mundo fijan sus expectativas en la evolución de las proyecciones productivas de la nueva campaña.

Las precipitaciones y consecuentes recomposiciones de perfiles sobre los campos argentinos, durante fines del año pasado y comienzos del nuevo, renovaban las expectativas frente a una campaña que podría coronarse con nuevos máximos tanto para soja y maíz. Sin embargo, rápidamente en cuestión de semanas, la última ola de calor que azotó la zona núcleo ha reavivado las visiones pesimistas. Según el último informe de GEA sobre la región núcleo, el estado de los cultivos de soja y maíz se habrían resentido en sobremanera en respuesta a los adversos fenómenos climáticos diezmando así los posibles rindes futuros.

Se continúa transitando el período crítico para el desarrollo de los cultivos locales, y las expectativas de nuevas precipitaciones podrían recortar en cierta medida los efectos del calor.

En un contexto de altas indefiniciones productivas y con un inusual nivel de mercadería comprometida sin precio fijo, desaceleran las compras de granos gruesos. La quinta semana del año contó con el menor avance semanal para las compras de soja mientras que las adquisiciones por maíz mantienen el ritmo comercial.

Con un volumen un poco más ajustado para febrero que durante los últimos años, las existencias físicas de soja en plantas de acopio, industria y exportación se posicionarían en un nivel cercano a las del 2023, haciéndose eco de la escasa oferta disponible de la campaña en curso. Presionando en un mercado que sigue la tendencia internacional de precios a la baja pero que en frente tiene que cubrir un line up de casi 2 millones de toneladas.

Mientras que, en maíz, el avance de compras semanal mantiene el ritmo con adquisiciones totales de 593 mil toneladas, de las cuales 226 mil corresponden al nuevo ciclo. Las modestas registraciones de ventas al exterior (DJVE) para la campaña nueva contrastan con el elevado avance que semana tras semana, desde inicios de año, la exportación de maíz ha venido mostrando, acumulando ya en 2024, 3 millones de toneladas.

Los indicadores comerciales para la nueva, aun teniendo en cuenta las proyecciones productivas vigentes (que posiblemente sufran modificaciones durante las siguientes revisiones), permiten observar la dinámica comercial a esta altura del año con relación a los niveles “normales”.

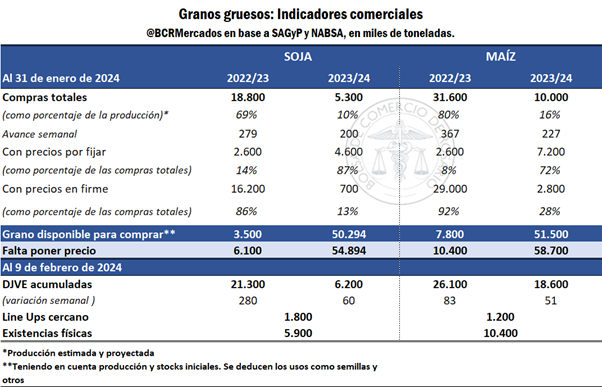

En maíz, según los datos proporcionados por la Secretaría de Agricultura Ganadería y Pesca (SAGyP), hasta ahora, las compras de la campaña 2023/24 por parte de la industria ascienden a 234 mil toneladas de las cuales solo el 12% tiene precio firme, mientras que la exportación ha comprado anticipadamente ya 9,8 millones de toneladas de maíz de las cuales solo el 27% han cerrado precio.

En perspectiva histórica, las compras por parte de la industria se encuentran por encima del promedio a esta altura del año, mientras que, la exportación corre por detrás de la media de las últimas cinco campañas, cuando en promedio, a fines de enero de cada año, ya adquiere anticipadamente 12,3 millones de toneladas de maíz nuevo.

En soja la industria ha comprado anticipadamente 5,2 millones de toneladas de las cuales el 88% resta fijarle precio, guarismos que sobrepasan en gran medida el promedio con no más del 60% de la mercadería nueva sin precio al 31 de enero de cada año.

Por el lado de la exportación, las compras ascienden a 110 mil toneladas de soja, muy por detrás del promedio, siendo el nivel más bajo del cual se tenga registro a esta altura del año. Es cierto que durante las últimas dos campañas el volumen de compras anticipadas de soja por parte de la exportación a contado pocas toneladas, sin llegar a las 500 mil en cada una, sin embargo, desde el ciclo 2001/02 hasta el 2020/21, en promedio la exportación ya habría adquirido 3,1 millones de toneladas de la nueva a esta altura.

Si bien a partir de diciembre de 2023 la comercialización interna de granos ha repuntado, tanto para soja como maíz, la incertidumbre productiva y comercial en un contexto de cambios fuertes en las reglas de juego en cortos períodos de tiempo ha decantado en una marcada caída en la proporción de la cosecha nueva que ya tiene una cobertura de precio a la fecha. Ello cobra especial relevancia en un contexto que, para colmo, se caracteriza por un derrotero abrupto y continuado de las cotizaciones internacionales.

En este sentido, teniendo en cuenta la evolución de contratos forwards con precio firme para la 2023/24 y el interés abierto en MatbaRofex para las posiciones futuras a cosecha tanto de maíz y soja, solo estarían cubiertas a las fluctuaciones en las cotizaciones 6,3 millones de toneladas de la nueva para granos gruesos.

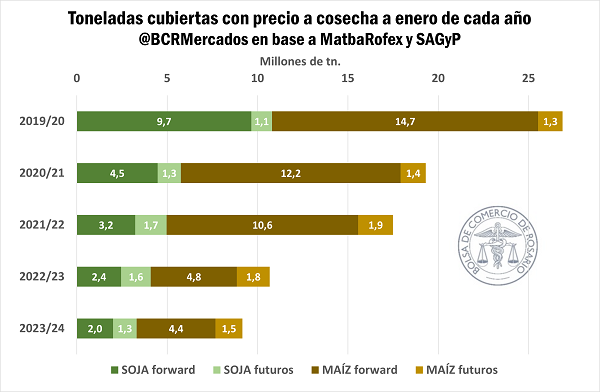

La relevancia de los forwards a cosecha como instrumento para cubrir el riesgo precio ha perdido terreno durante este ciclo.

En este sentido, según la evolución de las compras informadas por SAGyP, con precio en firme y para la campaña 2023/24, las toneladas de soja comprometidas bajo esta modalidad ascenderían a 691 mil, por debajo de la campaña pasada y del promedio de las últimas cuatro. Es más, las coberturas de precio con forwards solo representarían el 34% del total, siendo que 1,3 millones de toneladas estarían cubiertas con futuros. En perspectiva histórica, durante la campaña 2019/20, a esta altura del año, las toneladas cubiertas con precio mediante futuros ascendían a 1,1 millones mientras que a través de forwards se cubrían 8,5 millones de toneladas.

Por el lado del maíz, los forwards con precio en firme ascienden únicamente a 2,8 Mt, por debajo incluso que durante la campaña pasada y retrasada en un 70% respecto al promedio de las últimas cuatro. Al igual que en soja, el uso proporcional del forward como instrumento de cobertura se encontraría bastante por debajo de la media (80%) ya que 1,5 Mt de maíz estarían cubiertos del riesgo precio a través de futuros en MatbaRofex, de las cuales, 700 mil respaldan el temprano y 788 mil el tardío.

Así, en un contexto de precios a la baja, la exposición a pérdidas a cosecha, desde la toma de decisión de siembra se acrecienta.

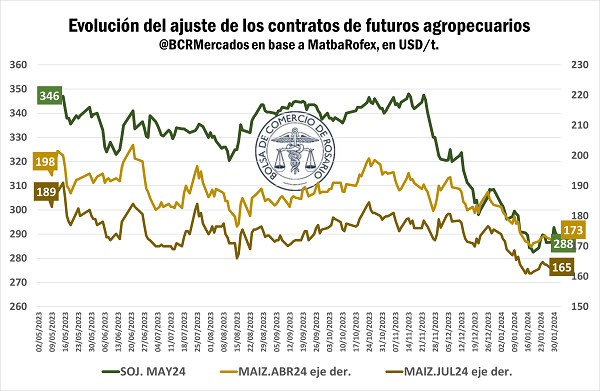

El resultado de la cobertura dependerá del momento en el cual se haya cerrado el negocio y los precios corrientes. Para soja, dos quintas partes de las toneladas comprometidas a cosecha con precio en firme se anotaron en el mes de enero de este año, con precios muy deprimidos. Sin embargo, durante agosto, septiembre, octubre y noviembre del 2023 se cerraron operaciones por 270 mil toneladas, cuando los precios futuros de soja MAY’24 promediaban USD 340/t llegando a techos de USD 348/t y pisos de USD 322/t.

Por el lado del maíz, el 35% de los forwards con precio en firme cerraron en enero, casi 1 Mt, con precios promedio para ABR’24 de USD 175/t y para JUL’24 de USD 165/t. Mientras que, una parte importante, el 23%, cerró precios en junio y julio del 2023 con cotizaciones promedio de USD 190/t y USD 175/t para ABR’24 y JUL’24 respectivamente. Luego entre septiembre y noviembre se anotaron 600 mil toneladas de maíz, con cotizaciones futuras que oscilaban entre los USD 190/t para el temprano y USD 176/t para el tardío. Finalmente, en diciembre, 340 mil toneladas de maíz de la nueva campaña se compraron con precio en firme, cuando el futuro para el temprano rondaba ya los USD 186/t y para el tardío los USD 175/t.

Clasificando las operaciones por período de entrega para el maíz, según se informa en SIO Granos, casi 1 millón de toneladas estarían cubiertas con ventas a precio firme de maíz temprano, el doble que durante la campaña pasada pero lejos de los 2,6 millones promedio. Para el maíz tardío, las toneladas cubiertas con precio a la fecha alcanzan 716 mil, muy lejos del promedio y por debajo de la campaña pasada.

*En Chicago los precios siguen cayendo frente a un suministro adecuado de maíz y expectativas de campaña récord.

En Chicago el contrato de mayor volumen por maíz cierra en mínimos desde el 2021 en USD 172/t promedio durante la semana, siguiendo el derrotero en precios que el mercado ha venido asimilando desde hace meses.

El correcto suministro actual del cereal y la espera de la mejor cosecha de la historia a nivel mundial para esta campaña 2023/24, presionarían las cotizaciones que al parecer aún no llegan a tocar fondo.

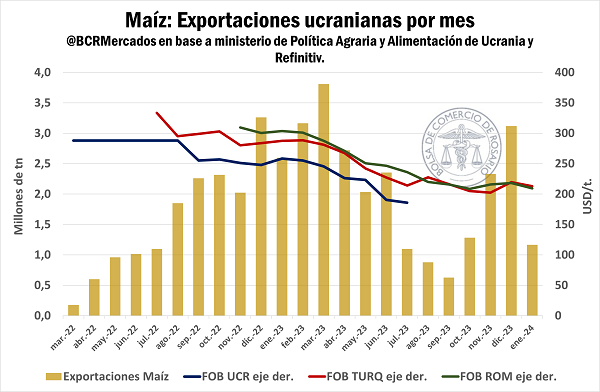

Luego de los exorbitantes niveles post pandemia y guerra ruso ucraniana, el rumbo hacia los niveles “normales” parece claro. En particular, el maíz ucraniano ha encontrado sobre los puertos de Turquía y Rumania una vía de escape, que durante la campaña 2022/23 ya ha embarcado inclusive más que en ciclos anteriores a la guerra.

En 2023, principalmente a través de los puertos de Constanza en Rumania y de Marmara en Turquía, se han embarcado aproximadamente 26 millones de toneladas de maíz ucraniano. Frente a una normalización en el flujo comercial de los granos del país en guerra, las cotizaciones FOB han tendido a la baja rondando los USD 200/t hacia fines de enero de este año.

Sin nuevas sorpresas que puedan condicionar el flujo internacional de maíz, y teniendo en cuenta la última actualización del USDA para la campaña 2023/24, proyectando 1.232 millones de toneladas, las posibilidades de mantener la tendencia hasta encontrar un piso de “equilibrio” se acrecientan.

Oferta y Demanda proyectada

Índice de contenidos

- Argentina y su rol como exportador mundial

- EL FMI reajusta las metas para 2024 y habilitó un desembolso inmediato por USD 4.700 millones

- Cinco factores que explican la baja de precio de la harina de soja

- La comercialización de trigo continúa rezagada

- Invernadas pastoriles: Primeras señales de un cambio de escenario