EL FMI reajusta las metas para 2024 y habilitó un desembolso inmediato por USD 4.700 millones

• Perspectivas del FMI para la economía argentina en 2024: Caída del PIB, menos inflación y recomposición de reservas

El Fondo Monetario Internacional publicó la última revisión del acuerdo de Facilidades Extendidas con Argentina, decidiendo desembolsar 4.700 millones de dólares de forma inmediata. A la vez, detalla los puntos del plan de estabilización del gobierno, ofrece su visión sobre las perspectivas de la economía doméstica y los criterios de cumplimiento para los próximos desembolsos.

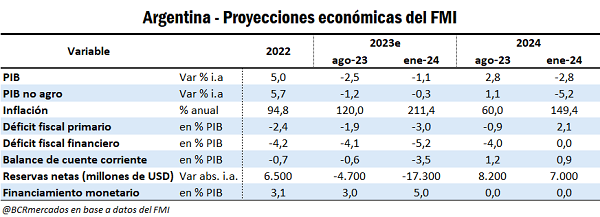

Respecto a las perspectivas económicas, el organismo redujo la caída estimada del PIB para 2023 de – 2,5% hasta – 1,1%. No obstante, empeoró el escenario para 2024 dado que se espera un nuevo año de contracción en la actividad económica del orden de 2,8% del PIB. Este resultado se ve morigerado por un posible mejor desempeño del sector agroindustrial, ya que si no se contemplase esta actividad se prevé la contracción alcanzaría el –5,2%. De allí. la preocupación por los eventos climáticos recientes que pueden afectar a la cosecha gruesa.

En materia de inflación, se proyecta nuevamente un guarismo de tres dígitos con 149,4% para el año 2024, aún alta pero inferior al 211% del 2023. Respecto al resultado fiscal, el año 2023 terminó peor de lo que se esperaba hace algunos meses atrás e incumpliendo las metas que se tenían acordadas con el organismo alcanzando un déficit financiero de –5,2% respecto al PIB. Para 2024, el FMI proyecta un superávit fiscal primario de 2,1% respecto al PIB y sin déficit financiero. Estas estimaciones se corresponden con el objetivo propuesto por el gobierno para estabilizar la economía y disminuir la inflación. Por último, en línea con un escenario más alentador en cuanto a exportaciones agroindustriales y del sector energético, se augura retomar el sendero del superávit de cuenta corriente y una acumulación de reservas de USD 7.000 millones.

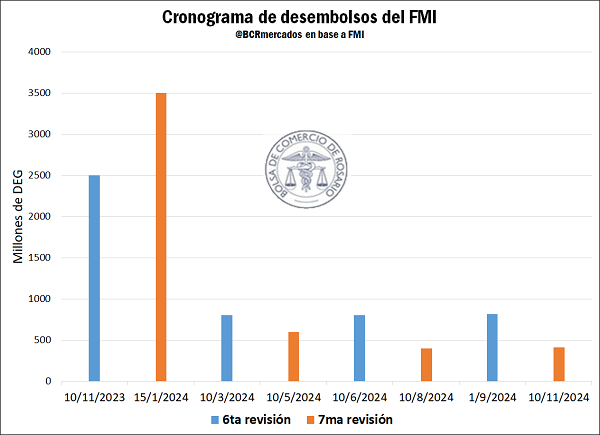

• Cronograma de desembolsos del FMI: Tras habilitarse USD 4.700 millones, restan desembolsos por USD 1.900 millones en 2024

El desembolso inmediato de 4.700 millones de dólares (o 3.500 millones en derechos especiales de giro) tendría por objetivo apoyar los esfuerzos de las nuevas autoridades en restaurar la estabilidad económica general y volver a encarrilar el programa, según lo comunicado por el fondo.

En cuanto a los desembolsos a futuro, se resolvió prorrogar el acuerdo hasta el 31 de diciembre de 2024 (la fecha de expiración previa era el 24 de septiembre de 2024) y reconfigurar las erogaciones previstas dentro de la dotación de recursos del programa vigente.

De los 4.914 millones de DEG que quedaban pendientes de pago por parte del organismo internacional, equivalentes a USD 6.300 millones, se resolvió adelantar los vencimientos respecto a la propuesta de desembolsos de la revisión anterior. El siguiente gráfico muestra cómo aumentaron las erogaciones más próximas y disminuyeron los pagos previstos para los meses sucesivos, en comparación con la quinta y sexta revisión del acuerdo. Cabe destacar que, en 2024, Argentina tiene que realizar pagos al FMI por DEG 4.430 millones, es decir, de cumplirse con las siguientes revisiones del año se terminaría con un saldo a favor por DEG 484 millones con el FMI, equivalentes a USD 648 millones aproximadamente. Esto dista en gran medida con el saldo del año pasado, dado que se terminó 2023 con pagos netos de capital e intereses por USD 8.095 millones con el organismo.

• Próximas revisiones y criterios de performance exigidos del FMI: Equilibrio fiscal, acumulación de reservas y políticas estructurales

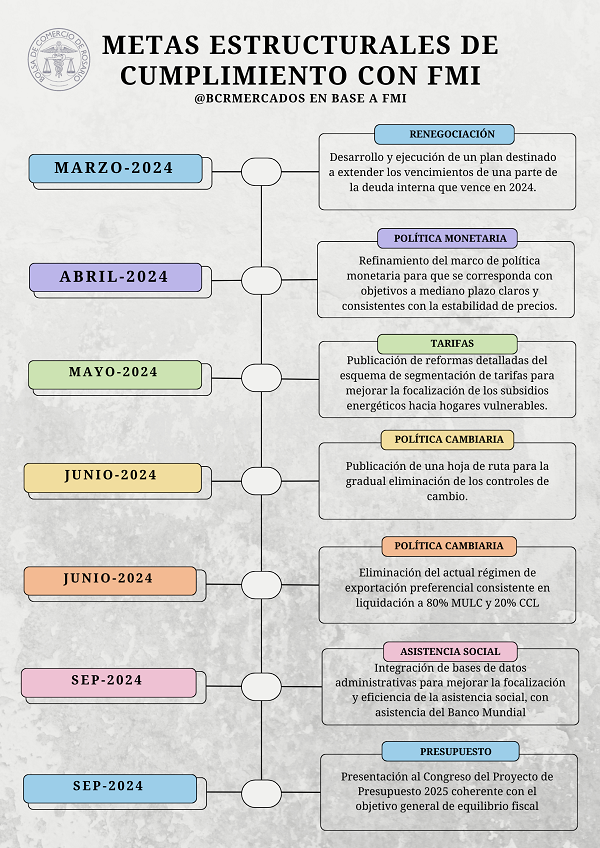

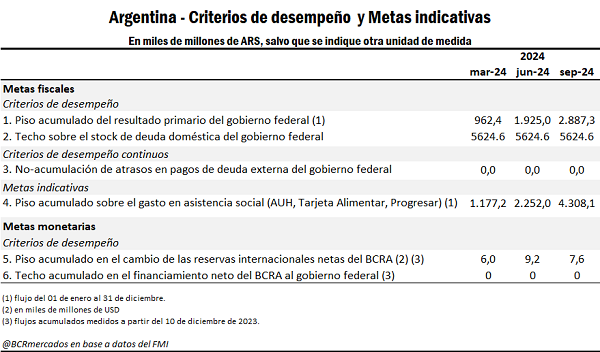

El acuerdo con el FMI plantea distintos tipos de métricas para monitorear el cumplimiento de objetivos establecidos. A continuación, se detallarán las metas estructurales, los criterios de desempeño, los criterios de desempeño continuo y las metas indicativas acordadas en la séptima revisión.

Las metas estructurales plantean diferentes cambios que deben ser realizados antes de fechas específicas en temas de diversa índole, relacionados por ejemplo a la política fiscal, monetaria, cambiaria, tarifas, presupuesto y asistencia social. Los mismos se resumen a continuación.

Las otras metas acordadas con el fondo, es decir, los criterios de desempeño y las metas indicativas, tienen una naturaleza más cuantitativa y están sujetos a revisiones periódicas en base a determinados objetivos. A continuación, se detallan con sus correspondientes fechas de cumplimiento.

Plan de estabilización

Un último aspecto que analizar es el plan de estabilización del gobierno para la economía argentina, el cual se explicitó en la séptima revisión del acuerdo con el FMI. El mismo se centra en el establecimiento de un ancla fiscal junto con la eliminación del financiamiento del banco central al sector público. Esto se complementa con un aumento de la asistencia social dirigida a los más vulnerables; el fortalecimiento y la simplificación del régimen cambiario; esfuerzos para mejorar el balance del banco central y abordar el exceso de pesos, así como simplificar y reorientar la política monetaria hacia la reducción de la inflación; e iniciativas para desmantelar impedimentos estructurales y regulatorios al crecimiento. Las políticas serían progresivas, incluyendo la posibilidad de una reducción paulatina de los controles de flujo de capital, conforme lo permitan las condiciones.

En el corto plazo, se espera que las políticas fiscales restrictivas y el acomodamiento inicial del tipo de cambio tengan un efecto recesivo sobre la actividad económica. De este modo, el fondo espera que en el año 2024 el PIB real se contraiga un 2,8% interanual, mientras que si sólo se considera el PIB no agrícola la caída rondaría el 5%. Por el lado de la inflación, se espera que la misma se acelere a más del 20 por ciento en los primeros meses a medida que se vayan acomodando los precios relativos y eliminando los distintos controles de precios. Sin embargo, esperan que se alcancen niveles de un solo dígito para mediados de 2024, a medida que el impacto de las políticas macroeconómicas restrictivas se haga sentir. Por otra parte, proyectan que la cuenta corriente externa se vuelva superavitaria, respaldada por una importante disminución de las importaciones, mejoras cíclicas en las exportaciones agrícolas y mejoras estructurales en el balance energético, así como ganancias generales de competitividad. Esto facilitaría una acumulación de reservas de al menos 7 mil millones de dólares en 2024, y cerca de 10 mil millones de dólares desde que la nueva administración asumió el cargo el 10 de diciembre (frente a pérdidas de 20 mil millones de dólares hasta el 9 de diciembre de 2023).

A mediano plazo, el gobierno espera que la disciplina fiscal sostenida y las mejoras estructurales contribuyan a aumentar el crecimiento potencial, a lograr estabilidad macroeconómica y a mejorar la solvencia crediticia del país. La recuperación económica recién comenzaría a darse a fines de 2024, en un contexto en que las políticas deberían mantenerse estrictas para apoyar la desinflación y la acumulación de reservas. Para 2025, las autoridades esperan que la economía presente un crecimiento cercano al 5%. Para los años subsiguientes, estiman que el crecimiento potencial sea relativamente modesto, proyectándose conservadoramente en alrededor del 2,3% anual. Por el lado de la inflación, prevén que disminuya gradualmente, respaldada por una política monetaria afín, una recuperación en la demanda de dinero y esfuerzos para limitar la indexación. Por último, proyectan que superávits comerciales sostenidos permitan una acumulación adicional de reservas de 5 a 10 mil millones de dólares por año a mediano plazo, y un acceso gradual a los mercados internacionales de capital para el sector público hacia finales de 2025.

Oferta y Demanda proyectada

Índice de contenidos

- Argentina y su rol como exportador mundial

- Cinco factores que explican la baja de precio de la harina de soja

- La comercialización de trigo continúa rezagada

- Granos Gruesos: inusual proporción de mercadería nueva expuesta a riesgo precio en un contexto de cotizaciones a la baja

- Invernadas pastoriles: Primeras señales de un cambio de escenario