En tan solo 3 días de vigencia del “Dólar Maíz” se vendieron 2,4 millones de toneladas del cereal en el mercado local

La Resolución 295/2023 publicada en el Boletín Oficial el día martes modificó el Decreto 378/2023, con el que se establecía una nueva edición del Programa de Incremento Exportador, permitiendo incluir por primera vez en este Programa a las exportaciones de maíz. En específico, se incluyó a las exportaciones de maíz en grano, flint y pisingallo, estableciéndose un contravalor extraordinario y transitorio de $340 por dólar para la liquidación de divisas de exportaciones de estos productos hasta el 31 de agosto. A su vez, se extendió el volumen de equilibrio vigente para la campaña 2022/23 hasta 26 millones de toneladas, 6 millones de toneladas por encima del que imperaba antes del decreto.

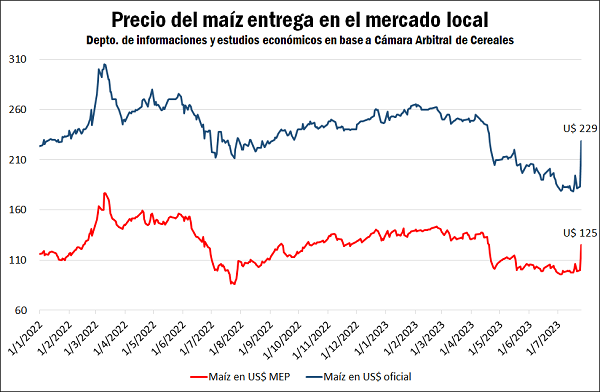

• Por el “Dólar Maíz” el precio doméstico del cereal aumentó un 25% tras la medida

Ante esta mejora en el tipo de cambio al que se liquidan las operaciones de comercio exterior, mejoraron notablemente los ofrecimientos por mercadería en el mercado doméstico, pasando de $ 49.650 por tonelada el lunes, a $ 62.000 el día martes, de acuerdo a los precios de la Cámara Arbitral de Cereales de la Bolsa de Comercio de Rosario. En moneda dura, esta representa un precio de venta en torno a los US$ 125 por tonelada para el productor, tomando en cuenta el dólar libre financiero, una mejora del 25% en relación con el precio de venta del día anterior.

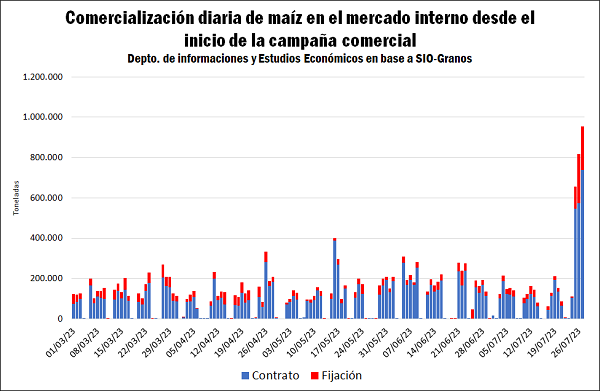

• En tan solo tres días se operaron 2,4 Mt de maíz en el mercado doméstico destacando el día jueves con un anote por 950.000 toneladas

La mejora en los valores ofrecidos en plena cosecha del maíz tardío fomentó un alto volumen de operaciones en la plaza local, superando ampliamente los promedios de las últimas semanas. En total, el día martes se cerraron operaciones por 650.000 toneladas, teniendo en cuenta nuevos contratos y fijaciones de precio, 820.000 el día miércoles y 950.000 el día jueves. Para tomar como referencia, en el último mes se venían negociando entre 600.000 y 700.000 toneladas semanales en promedio.

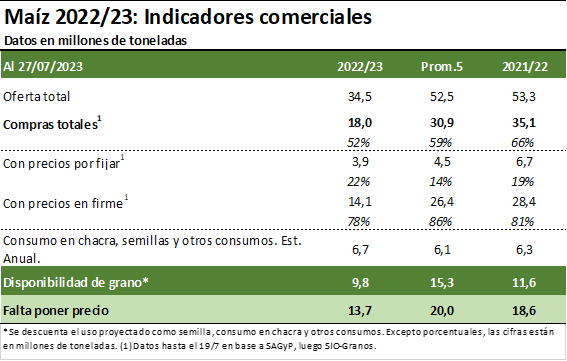

• Resta que los productores vendan cerca de 10 Mt de maíz y le pongan precio a 13,7 Mt

Esta medida se toma en un contexto en que la comercialización de maíz venía exhibiendo importantes retrasos en el mercado local; antes de la medida se encontraba vendida cerca del 47% de la oferta total de la campaña, muy por detrás del 63% del año pasado y del 57% que marca el promedio del último lustro.

En términos del volumen de mercadería que restaría por comercializarse en la campaña, podríamos estar hablando de un universo en torno a 9,8 millones de toneladas de maíz disponible para ingresar al mercado; mientras que, sumando lo que se lleva vendido, pero aún no se ha fijado precio, estaríamos ante volumen cercano a 13,7 millones de toneladas del cereal. Si bien en términos de la oferta total, el volumen de ventas continúa mostrándose atrasado en relación con los promedios, el menor volumen producido en la campaña dada la sequía genera que el remanente en mercado se ubique marcadamente por debajo de los promedios.

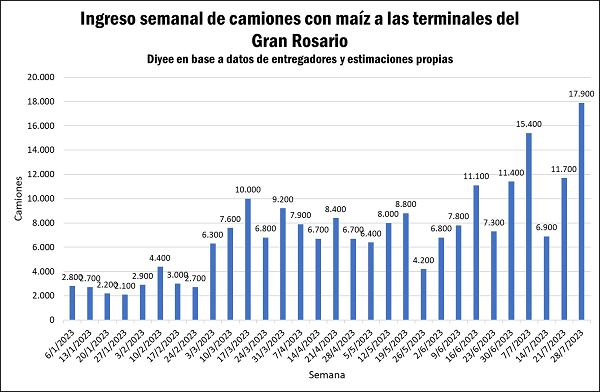

• El “Dólar Maíz” dinamizó el movimiento de camiones y se alcanzó la semana de mayor ingreso de maíz a plantas en lo que va de 2023: entre lunes y viernes habrían ingresado a las terminales del Up-River casi 18.000 camiones portando maíz

El avance comercial en plena cosecha tiene como correlato un mayor ingreso de mercadería a plantas, lo que comienza a presionar la logística del Up-River del Gran Rosario. Esta fue la semana de mayor ingreso de maíz a plantas en lo que va de 2023: entre lunes y viernes ingresaron a las terminales del Up-River un total cercano a los 17.900 camiones portando maíz, según nuestras estimaciones, el mayor registro en lo que va de 2023 y un incremento del 50% en la última semana.

En las ofertas abiertas de los compradores que operan en el Recinto Físico de Operaciones de la Bolsa de Comercio en las últimas ruedas, se pagaban diferencias por ventas con entrega inmediata y para negocios contractuales con descargas más adelante, lo que muestra cierta presión para las entregas cortas por parte de la oferta. No se evidencia, sin embargo, un problema con la logística por el momento; es necesario ver cómo transcurre la próxima semana, cuando comience a descargarse mucho de lo que fue negociado durante la semana actual, y a medida que los productores que están esperando que baje la humedad del grano en campo, avancen con el cierre de la cosecha del maíz tardío.

• En el mercado internacional, Brasil está en plena cosecha y se espera un gran volumen de exportaciones en el corto plazo

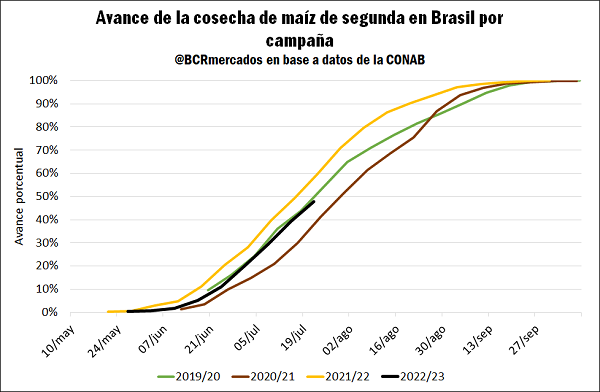

La CONAB informó un avance del 47,9% en la cosecha del maíz de segunda en Brasil, 11,7 puntos porcentuales por detrás del año pasado. Se espera una cosecha récord de maíz safriña este año con consultoras estimando nada menos que 105 millones de toneladas, mercadería que está comenzando a entrar con fuerza en el mercado actualmente. En el estado de Mato Grosso (MT) se registra un atraso de 10 puntos porcentuales, aunque avanzando con más rapidez en las últimas semanas. Según datos de CONAB, la productividad media se ha mantenido por encima de 6.000 kg/ha con buena calidad de los granos.

Otro estado clave que registra atrasos es Goiás. Se registra escasa disponibilidad de silobolsas por parte de industrias y cooperativas, al tiempo que se retrasa la cosecha por los bajos precios que se están pagando a los productores.

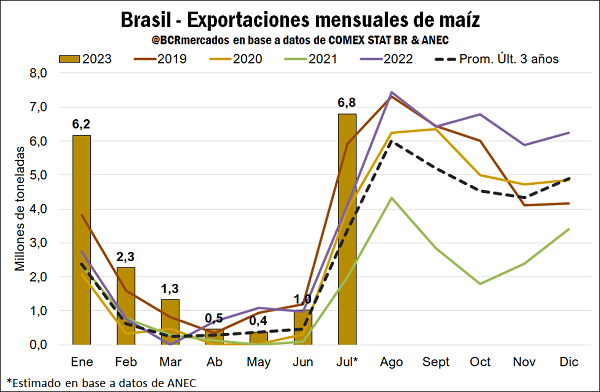

En cuanto a las exportaciones, ANEC estima 6,8 Mt de exportaciones para el mes de julio, un incremento importante que dejaría un récord de envíos al exterior para ese mes en caso de cumplirse. Con la apertura del mercado chino, Brasil seguirá dominando el mercado internacional del cereal.

En el trimestre de marzo a mayo los volúmenes de importaciones fueron bajos por parte de China, más similares a los tonelajes de importación de 2018 y 2019. En los primeros meses del año, realizó compras estratégicas de Brasil, pero luego dejó de comprar con intensidad en los mercados, cancelando importaciones con origen en Estados Unidos. A modo de balance, en el primer semestre del año realizó importaciones por 8,92 Mt, mientras que en 2022 habían alcanzado 11,65 Mt. En los próximos meses es probable que China importe un volumen importante dado que los precios son atractivos para activar compras del exterior con Brasil jugando un papel clave. Con Estados Unidos alejándose de su ventana de tiempo más importante de exportación de maíz al igual que Ucrania, Brasil jugará un papel muy importante los próximos meses al igual que Argentina por el mayor dinamismo de venta de los productores por el nuevo Programa de Incremento Exportador que incluye dicho producto.

Oferta y Demanda proyectada

Índice de contenidos

- ¿Qué dejó la primera semana de la nueva versión del Programa de Incremento Exportador?

- El 70% de las Economías Regionales están afectadas por Derechos de Exportación con un impacto de US$ 470 millones

- En el primer semestre de 2023 se alcanzó el segundo mayor nivel de molienda de trigo de la última década

- Según estimaciones de la BCR, podría haber récord de exportaciones de litio en el primer semestre del año

- El mayor superávit comercial de Argentina es con Chile: U$S 4.150 millones en el 2022

- Fuerte aumento en el financiamiento en el mercado de capitales en Junio 2023

- Mercosur: Argentina, el único país de la región que logró incrementar sus exportaciones en la primera mitad del año, pero a costa de ceder precio