En la campaña 2022/23 las importaciones de aceites en China crecieron un 55% a pesar de que el crush fue récord

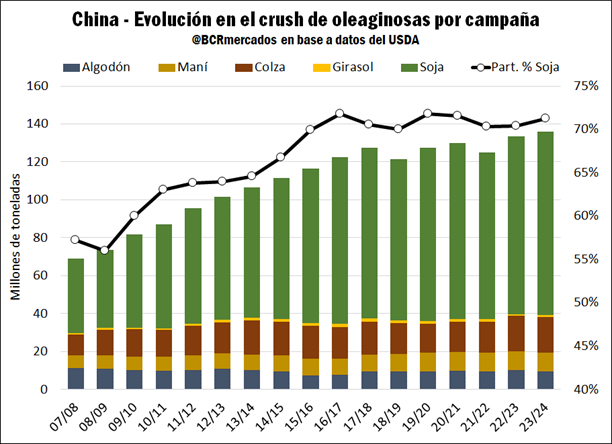

China cuenta con una gran industria de crushing para abastecer su mercado doméstico de aceites y harinas, con una molienda anual de oleaginosas de 133 Mt y una perspectiva de alcanzar un récord de 136 Mt en el ciclo 2023/24. Tal como se observa en el siguiente gráfico, el gigante asiático ha concentrado sus esfuerzos en incrementar su molienda de soja históricamente, con una participación creciente entre la campaña 2009/10 y 2016/17 pasando del 56% hasta 72% respectivamente. A partir de aquí, se observa como la participación de la molienda de soja comenzó a mantenerse relativamente estable al igual que los volúmenes absolutos de oleaginosas destinados al crushing para obtener harinas y aceites.

¿Cómo se abastece la industria de crushing de oleaginosas en China?

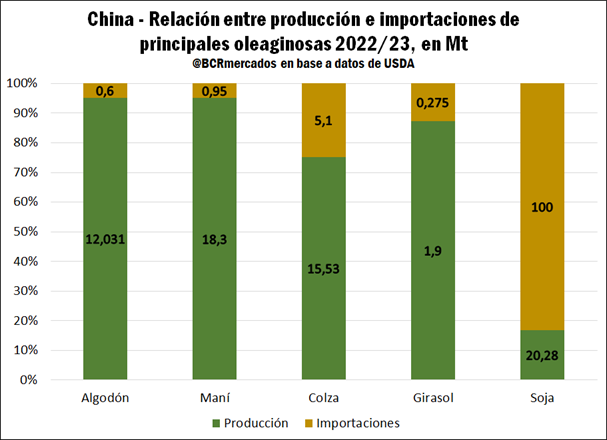

Considerando el abastecimiento de la industria de crushing en China, entre las principales oleaginosas la mayor dependencia de importaciones es en el caso de la soja. En la campaña 2022/23 la producción de soja en China fue de 20 Mt y las importaciones alcanzaron las 100 Mt, es decir, el 83% de la oferta (sin incluir stocks iniciales) se obtuvo del fruto de las importaciones, teniendo como principales oferentes y competidores de este producto a Estados Unidos y Brasil.

En las otras oleaginosas, la necesidad relativa de importaciones es mucho menor. En la campaña 2022/23 se realizaron compras externas por 5,1 Mt de colza, lo cual representa 25% de la oferta contemplando una producción doméstica de 15,5 Mt y nuevamente sin incluir los stocks iniciales. En girasol, las importaciones 2022/23 conformaron 12% de la oferta dada una producción que fue baja el último año con 1,9 Mt. Mientras que, en algodón y maní, la producción doméstica prácticamente cubrió 95% de las necesidades locales.

En cuanto al crecimiento en las importaciones de oleaginosas en la campaña 2022/23, se destaca una fuerte recuperación en las compras de soja, ya que se importaron 10 Mt adicionales respecto al ciclo 2021/22. La producción récord de Brasil con una oferta barata y negociando su soja con primas históricamente negativas fue el principal factor que impulsó las compras de China. En el caso de la colza, las importaciones aumentaron 3,4 Mt pasando de 1,6 Mt hasta 5,1 Mt, por lo que el incremento relativo fue muy importante y supera el 200%. En los otros casos, también se incrementó el volumen importado, pero con magnitudes inferiores al de los dos productos citados.

Por otro lado, si se analiza los volúmenes de producción doméstica de oleaginosas y los totales de crush en China, en soja y colza es donde existe una necesidad clara de importaciones dado que el total procesado excede con creces la producción local. Por su parte, en girasol y algodón la producción local podría ser suficiente pero muy ajustada, mientras que en el caso de maní, la relación es holgada dado que las fábricas de molienda demandan solo la mitad de la producción local.

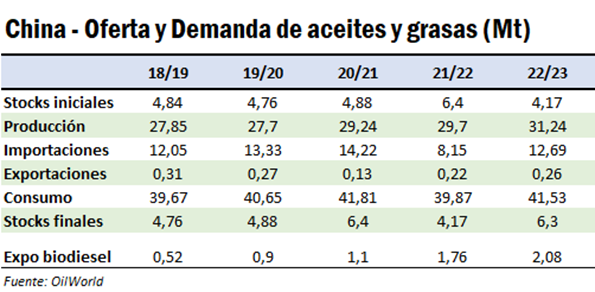

En el caso específico del mercado de aceites y grasas en China, en la campaña 2022/23 la producción fue de 31,24 Mt, de las cuales 17 Mt fueron aceite de soja y 4,3 Mt aceite de colza. Es decir, el 70% de la producción de aceites y grasas se concentra en esos dos productos. Mientras tanto, las importaciones totales fueron de 12,69 Mt, un aumento del 55% respecto al ciclo comercial previo. Esto se explica por la reapertura de la economía desde octubre de 2022 y la reducción de precios en los mercados de aceites tras las subas iniciadas a finales de febrero de 2022 con el comienzo de la invasión de Rusia a Ucrania.

En general, se estima que el consumo total fue de 41,53 Mt en 2022/23, equivalente a un uso de 29,1 kilogramos per cápita. Esto es aun levemente por debajo del uso de hace dos años, pero una recuperación de los 28 kilogramos per cápita obtenidos en la campaña 2021/22. Al mismo tiempo, se debe destacar que una parte importante del crecimiento del consumo se debe a la mayor producción de biodiesel, con exportaciones que alcanzaron 2,08 Mt en la última campaña, casi un 100% de incremento en dos años y que tuvo como principal destino la Unión Europea.

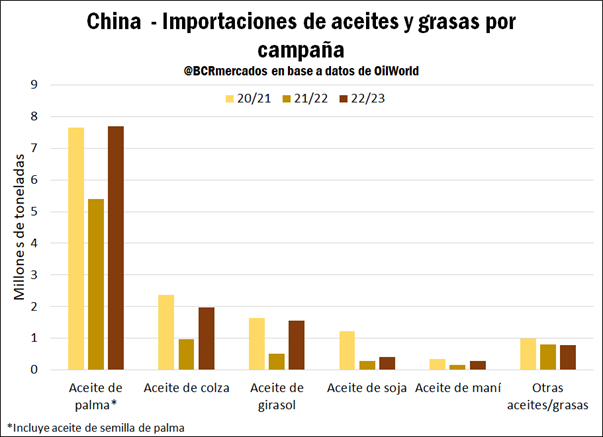

Del total de importaciones de aceites y grasas 2022/23, se vislumbra una recuperación importante en los arribos de aceite de palma con 6,9 Mt (↑2,09 Mt). En aceite de colza se alcanzaron compras externas por 1,9 Mt, un incremento de 1 Mt respecto al año previo, pero aún por debajo de las 2,3 Mt obtenidas dos años previos. Por su parte, las importaciones de aceite de girasol fueron de 1,55 Mt, también un aumento de 1 Mt respecto a la campaña 2021/22. Mientras que, las importaciones de aceite de soja también aumentaron de 0,29 Mt hasta 0,4 Mt, pero muy lejos de las 1,2 Mt compradas en el ciclo 2020/21.

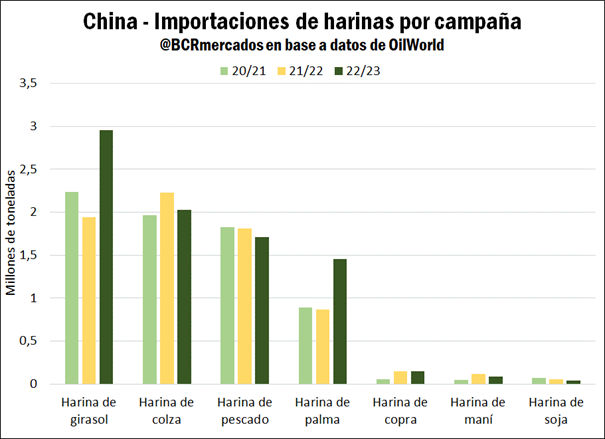

En el caso del mercado de harinas, a diferencia del caso de aceites, en la campaña 2021/22 no hubo una caída abrupta de las importaciones. Más aún, se mantiene una firme demanda importadora que creció 1,3 Mt o un 18% hasta 8,4 Mt en el último ciclo comercial. El principal factor explicativo es el crecimiento de la industria cárnica por demanda de forraje. No obstante, lo destacable es el aumento en las importaciones a pesar del gran crecimiento que hubo en el crush doméstico de soja y colza.

A nivel específico, las importaciones de harina de girasol se incrementaron en 1 Mt hasta 2,96 Mt en 2022/23, de las cuales 2,1 Mt tuvieron origen en Ucrania, 0,3 Mt en Rusia y 0,5 Mt en Bulgaria. Por otro lado, se destacó el gran incremento en las importaciones de harina de palma que alcanzaron 1,4 Mt, una suba de 68% respecto al año comercial previo. Por su parte, las importaciones de harina de soja y maní si bien son muy bajas se consolidaron a la baja en 40.000 y 87.000 toneladas respectivamente. En este sentido, se destaca que China no es un comprador habitual en el mercado de harina y aceite de soja, dado que se enfoca exclusivamente en las compras de soja sin procesar para luego abastecer su gigantesca industria doméstica y agregar valor internamente.

Oferta y Demanda proyectada

Índice de contenidos

- El complejo sojero duplicaría el ingreso de divisas al país el año próximo

- El rinde proyectado de trigo cae al segundo más bajo en 15 años

- Trazabilidad y Blockchain en el agro de Argentina

- Ganadería y clima extremo: Un ‘Niño’ que trae alivio, aunque generando complicaciones en la transición de escenario