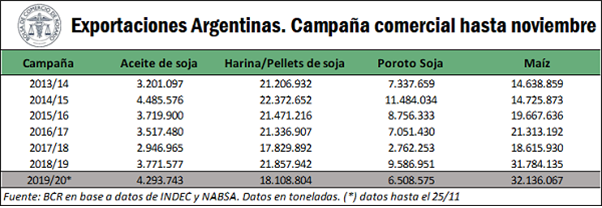

El volumen exportado de maíz supera actualmente a las exportaciones del complejo soja

Los complejos de soja y maíz han liderado los despachos externos agroindustriales argentinos en la historia reciente. Tradicionalmente, la cadena de la oleaginosa es la que mayor volumen exportado genera, mientras que el complejo maicero se ubica en un segundo puesto. Lo habitual es que, a esta altura del año, las toneladas exportadas de poroto, harina/pellets y aceite de soja superen el volumen remitido al exterior de maíz. Sin embargo, este año se presenta la situación inversa. En este sentido, el gran dinamismo que presenta la cadena maicera en sus exportaciones 2019/20 llevó a que, hasta la fecha, su tonelaje embarcado supere a las exportaciones 2019/20 de la cadena soja.

Para la presente estimación se han tomado datos oficiales de exportaciones de INDEC hasta el mes de noviembre para las campañas pasadas, y hasta el mes de octubre para la campaña en curso, cuyos datos de noviembre fueron aproximados a partir de la información de embarques al 25/11. Actualmente, las exportaciones de maíz que totalizan poco más de 32 millones de toneladas superan al volumen de mercadería despachada por el complejo soja que se acerca de 29 Mt. Esto es consecuencia, en buena parte, del elevado ritmo que se presentó en los envíos de maíz en los primeros meses de la campaña que iniciara en marzo de 2020 y de las grandes mejoras productivas que viene presentando Argentina en el sector maicero en los últimos ciclos, que se confirma una vez esta campaña.

Por otra parte, se debe destacar que, dentro del sector sojero, la industria recuperó terreno mejorando en casi un 5% su participación en las toneladas exportadas, en gran medida debido al incremento en los volúmenes exportados de aceite de soja. De este producto se lleva exportado casi 4,3 Mt, más de 800.000 toneladas por encima del promedio de los últimos 3 años a igual fecha. En contraste, los envíos de harina/pellets y poroto de soja se encuentran por debajo de los promedios.

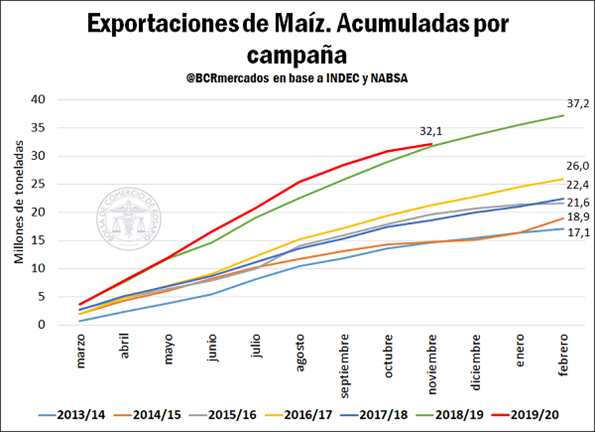

Retornando a la cadena del maíz, los envíos de maíz al exterior lograron generar una diferencia considerable respecto a la anterior campaña entre los meses de mayo y octubre. Sin embargo, se estima que noviembre ya finalizaría con un menor volumen de exportaciones que el ciclo comercial previo, manteniéndose esta tendencia en lo que resta de la campaña comercial 2019/20. En el acumulado, se proyecta que las exportaciones de la campaña en curso, con 36,5 Mt, queden un 2% por debajo del año anterior.

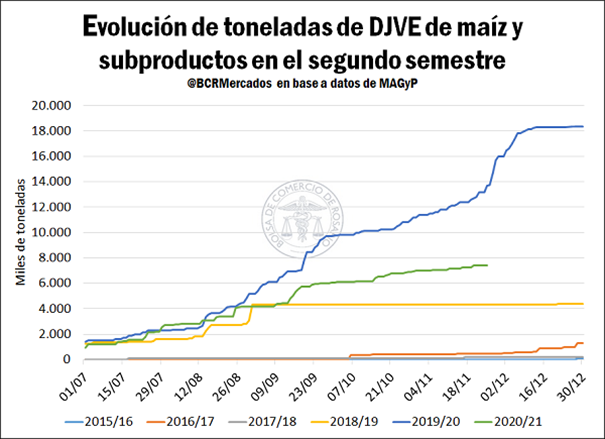

Por otra parte, la evolución del tonelaje comprometido con Declaraciones Juradas de Ventas al Exterior (DJVE) mantiene una leve tendencia positiva, habiéndose registrado más de 7 Mt de maíz de la campaña 2020/21 al 24 de noviembre. En este sentido, los grandes incrementos en los tonelajes producidos en las últimas campañas permiten realizar un mayor volumen de negocios que se concretan previo al inicio de la cosecha.

Resulta difícil comparar la actual situación con la del año previo, puesto que en dicha oportunidad las expectativas de los agentes ante posibles modificaciones en los derechos de exportación fueron la principal causante de más de 18 Mt de maíz que ya se habían comprometido hasta diciembre. El tonelaje acumulado actual supera considerablemente las demás campañas pasadas, lo que de manera implícita puede indicar un cambio en el desenvolvimiento comercial de la exportación nacional de maíz.

Esta situación es muy diferente en la soja, ya que históricamente es muy bajo el volumen que se compromete con DJVE previo al inicio formal de la campaña (salvo para la campaña anterior). Al 24 de noviembre había 267.000 toneladas de poroto, harina/pellets y aceite de soja comprometidas por ventas externas. Mientras que en el 2019 ya se habían registrado DJVE por 6,5 Mt de la campaña 2019/20 y en el 2018 se había vendido ya 1,45 Mt.

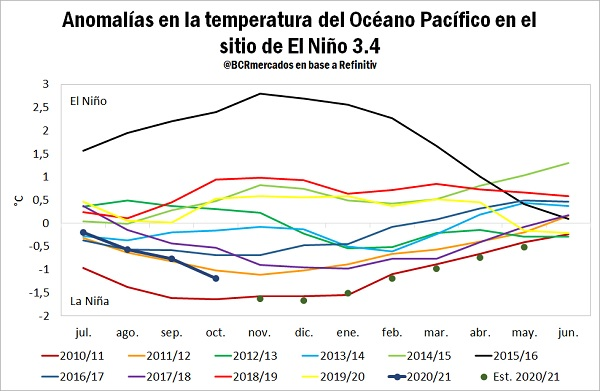

En este contexto puede suponerse que la influencia del fenómeno de La Niña es un generador de incertidumbre que ralentiza la generación de ventas al exterior de manera anticipada.

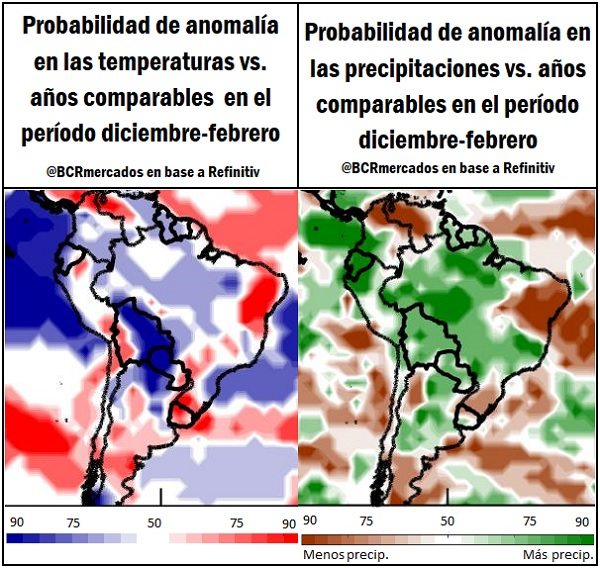

Por el contrario, cuando ocurre un fenómeno La Niña, las temperaturas del agua en la región central-este del Océano Pacifico se encuentran entre uno y tres grados centígrados por debajo de lo normal. En general, un fenómeno La Niña se correlaciona con clima más fresco y húmedo en Australia y menores precipitaciones en el sur de Estados Unidos. En particular, para Sudamérica, las implicancias son de un clima más cálido y seco que en años normales.

Los datos para el mes de octubre muestran que la temperatura del agua en dicha región del Océano Pacífico se encuentra en su valor más bajo desde lo ocurrido en 2010, lo que indicaría que nos encontremos frente a una situación La Niña moderada. Asimismo, las estimaciones provistas por la consultora Refinitiv prevén una continuación de este fenómeno y que las temperaturas de la superficie oceánica se mantengan en valores mínimos en 10 años.

Sin embargo, las implicancias climáticas de estas temperaturas no son necesariamente lineales, por lo que, de acuerdo a lo reportado por la mencionada consultora, las condiciones generadas por La Niña se encuentran próximas a alcanzar un pico (se estima será en el curso del próximo mes), y luego retornarían lentamente hacia una situación de mayor normalidad, llegando a un estado neutral hacia finales de febrero.

El efecto del año La Niña en particular para Sudamérica no se espera sea severo, según un informe publicado por la consultora Refinitiv. Si bien se prevé que las temperaturas en nuestro país (en particular para la región pampeana) se encuentren por encima de la media registrada para años similares, la probabilidad de ocurrencia de precipitaciones es mayor que la ocurrida en años comparables anteriores. De hecho, la expectativa respecto de las lluvias mejoró en relación al anterior informe publicado por la consultora.

En este sentido, la confirmación de la ocurrencia de un fenómeno La Niña y sus implicancias para los cultivos de verano en Sudamérica han generado preocupación en los mercados globales respecto de la capacidad de abastecer una demanda que se mantiene muy robusta, principalmente impulsada por compras desde China.

Esta preocupación se ha reflejado en el aumento de los precios ocurrido en Chicago, donde la soja, en el último mes verificó un aumento de más del 12% en sus cotizaciones, pasando de US$ 386/t hasta alcanzar US$ 435,2/t en la jornada del miércoles, último día completo en que operó el mercado al momento de publicación de este Informativo Semanal. Sin embargo, el grueso de este aumento ocurrió en las primeras dos semanas del mes, ya que desde el desde el jueves 19 al 25 los precios presentaron una tendencia más dispar, y el aumento semanal fue de apenas un 0,7%.

Por su parte, el maíz en lo que va de noviembre registra un aumento en los precios del 5,7%, de US$ 156/t el primer día hábil del mes a US$ 165,3/t el miércoles de esta semana. Sin embargo, si bien la tendencia alcista es evidente, el maíz ha tenido un comportamiento más volátil que la soja, y ha alternado días de considerables subas con jornadas de moderadas caídas en los precios. Por ejemplo, considerando desde el jueves 19 al jueves 26, hay una leve caída de las cotizaciones del 0,6%.

Oferta y Demanda proyectada

Índice de contenidos

- Dr. Antonio I. Margariti

- El consumo de gasoil de la cadena granaria sería de 2.000 millones de litros en la campaña 2020/21

- Cultivos de verano: patrones de logística en el Gran Rosario

- Se acentúa el atraso en el ingreso de camiones de trigo nuevo al Gran Rosario

- Feedlots: corrales vaciándose y una reposición cada vez más cara