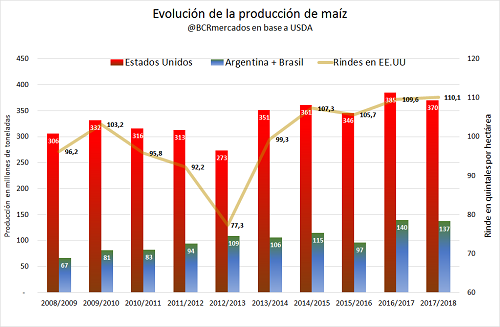

El mercado se venía acomodando para un incremento por parte del USDA en los rindes de maíz en EE.UU y una caída en los de la oleaginosa. Finalmente la entidad cumplió con estos guarismos, pero dejó a más de uno sorprendido ante la magnitud del aumento en el rinde de maíz en 2,3 qq/ha.

Las cotizaciones en CBOT se vieron resentidas ante la publicación de oferta y demanda del USDA. La cifra publicada que estuvo más lejos de las expectativas del mercado fue la producción de maíz en Estados Unidos. Si bien los analistas previeron correctamente un alza en la cosecha norteamericana, subestimaron los excepcionales rindes que termina proyectando el organismo en 110,1 qq/ha. La producción se ubicaría en 370,3 millones de tonelada, marcando un incremento superior al esperado en 6,2 Mt, dados los rindes récord, y un alza de 7,6 Mt respecto al dato de octubre.

La incógnita es cuál sería el potencial de rinde de maíz si los lotes americanos no hubieran pasado aquel periodo de escasez hídrica durante el desarrollo del cultivo. Algunos analistas se mantienen escépticos frente a los rindes publicados por la entidad debido a que las condiciones climáticas en general no fueron tan ideales como en la campaña pasada para alcanzar el record. Aunque es posible que ciertas lluvias en floración podrían haber revertido la condición del maíz. Los suelos estadounidenses son profundos, cuentan con una excelente capacidad para almacenar agua y amortizar el daño frente al déficit hídrico. Al combinar las características edafoclimáticas con un paquete tecnológico de punta, los rendimientos pueden llegar a ser extraordinarios. El rinde más bajo de los últimos 10 años fue de 77,3 qq/ha; valor considerado como un fracaso productivo, siendo esta productividad 2 qq/ha menor a los rindes que se obtienen en promedio en Argentina.

En cuanto a soja, el mercado fue acumulando ganancias con el correr de las jornadas ante las apuestas de una caída en el rinde de la oleagionosa en Estados Unidos. Finalmente el USDA publicó una caída en la producción de apenas 200 mil toneladas para colocarlas en el record histórico de 120,4 millones de toneladas, 400 mil toneladas por encima del nivel que preveían analistas.

A este record se le suma un ajuste positivo en la cosecha de soja de Brasil hacia 108 Mt, elevando así la producción mundial a 348,9 millones de toneladas. El stock global final del poroto se coloca en 97,9 millones de toneladas, marcando un alza que contradijo las expectativas de los analistas e imapactó muy negativamente en CBOT recortando todas las ganancias previas. Los precios del contrato más cercano cayeron en el orden de u$s 4,7/t a u$s 358,3/t luego de conocerse el informe.

Pese a la tónica bajista del informe del USDA, la noticia de que China promete comprar más soja americana mediante un acuerdo firmado entre las dos principales economías mundiales actuó como sostén en el mercado. El acuerdo se produce ante la necesidad de los farmers americanos en exportar más soja luego de producir otra cosecha récord. Sin embargo, compiten con un jugador agresivo en el mercado: Brasil.

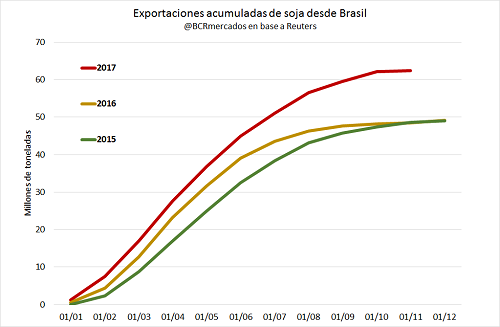

Tal como se observa en el siguiente gráfico, el país carioca marcó un record de exportaciones de soja desde enero a la fecha con 62,4 Mt; 30% más que los dos años precedentes. Un 75% de ese total fue destinado a China. Según las fuentes del mercado se estima que las exportaciones anuales brasileñas en el 2017 podrían alcanzar las 65 millones de toneladas, 16 Mt más que en los últimos dos años.

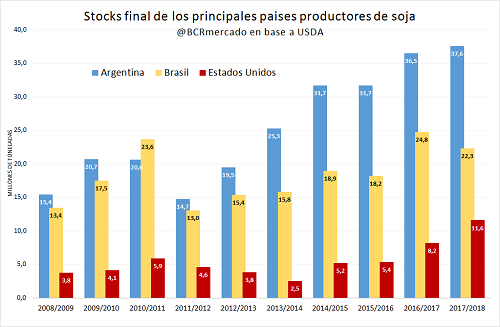

Lejos de esta situación de activas negociaciones está Argentina, con sólo el 69% de la producción comercializada en la campaña actual 2016/17, frente al 73% de la campaña anterior. A eso se le suma que sólo 33 Mt de las 57,3 producidas tienen precio firme. Este hecho conduce a una alta acumulación de stock, siendo Argentina el país productor con mayores existencias de soja.

En tanto, en el mercado local de soja se correspondió con el movimiento externo, recuperándose con el correr de las jornadas ante la expectativa de menores rindes en Estados Unidos y finalizando muy bajista luego publicado el informe. El jueves el valor Cámara de referencia cerró a $ 4.465/t, $25 menos que el lunes. En tanto, en el recinto las ventas con entrega inmediata se activaban al tocar los $ 4.500/t. Este valor, si bien no fue publicado abiertamente, apareció en negociaciones por lotes puntuales. El día del informe, la oferta retrocedió a $ 4.400/t desactivando el interés de venta.

A diferencia del mercado disponible, los forward entrega en mayo de 2018 se caracterizaron por una extrema estabilidad en u$s 260, mientras que el valor anhelado por los tenedores de los granos encuentra piso en u$ 265/t, por lo tanto el volumen de operaciones registradas en este segmento no fue significativo esta semana.

Por su parte el maíz de la cosecha 2016/17 se viene negociando a $ 2.400/t (u$s 137/t) siendo un valor que mantiene cierto dinamismo en las negociaciones. Mientras que la nueva cosecha encuentra el piso en u$s 150 con entrega a partir de marzo. Dicho valor no encontró lugar esta semana, por lo tanto las operaciones fueron escasas.